Strategi Crossover Momentum Pembalikan Min Adaptif

Gambaran Keseluruhan

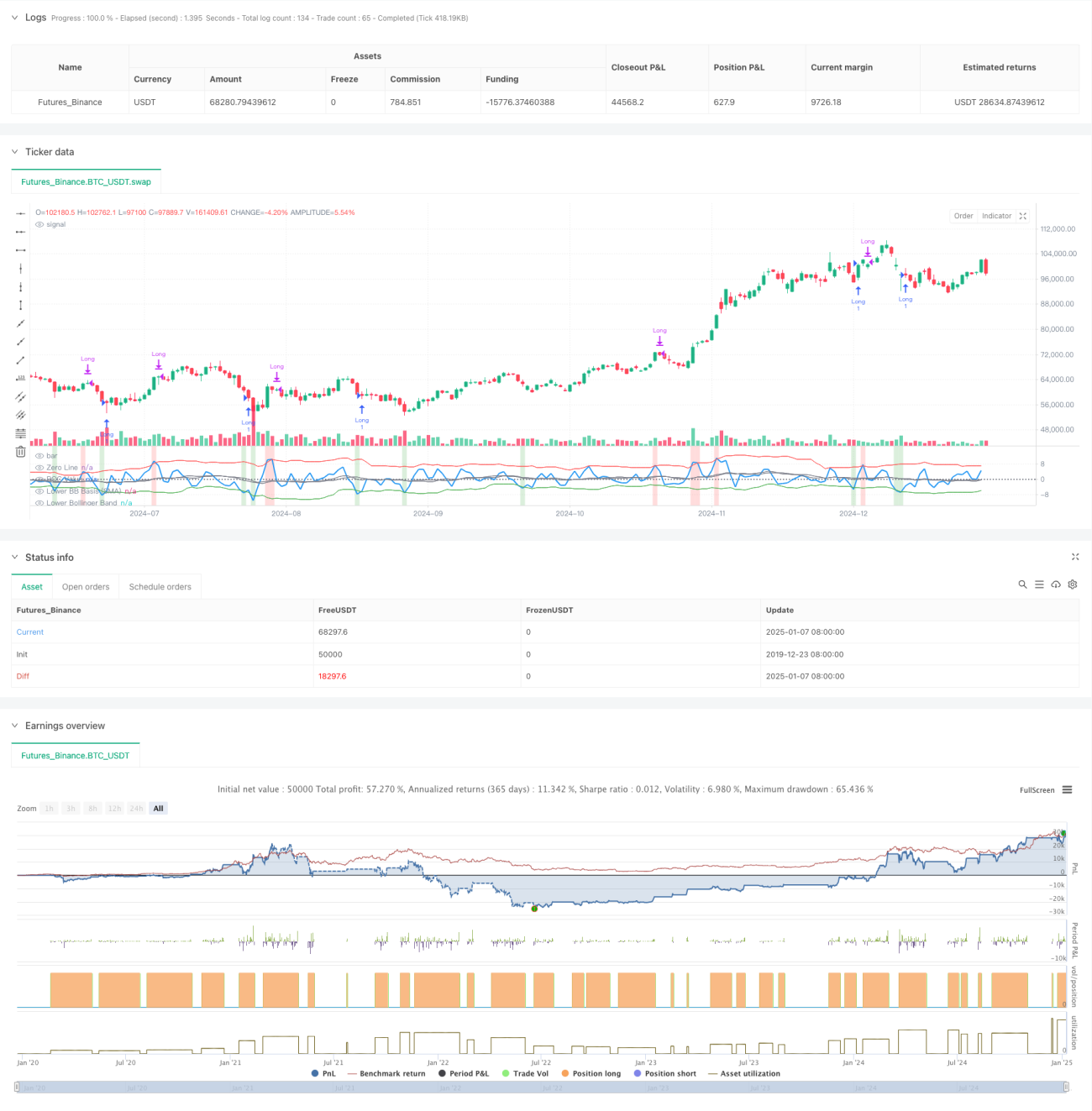

Strategi ini merupakan sistem dagangan hibrid yang menggabungkan teori momentum dan regresi min. Ia menggunakan penunjuk Kadar Perubahan Harga (ROC) dan Bollinger Bands untuk mengenal pasti keadaan terlebih beli dan terlebih jual dalam pasaran, dan mencetuskan isyarat dagangan apabila terdapat persilangan pada ambang tertentu. Inti strategi adalah untuk meraih keuntungan dengan mengesan titik perubahan momentum dan memanfaatkan kecenderungan harga untuk kembali kepada nilai min.

Prinsip Strategi

Strategi ini menggunakan ROC 2 tempoh untuk mengira perubahan harga jangka pendek, serta dua set Bollinger Bands dengan parameter berbeza: Bollinger Bands jangka pendek (18 tempoh, sisihan piawai 1.7) digunakan untuk mengenal pasti keadaan terlebih jual dan isyarat kemasukan, manakala Bollinger Bands jangka panjang (21 tempoh, sisihan piawai 2.1) digunakan untuk mengenal pasti keadaan terlebih beli dan isyarat keluar. Apabila ROC menembusi Bollinger Bands bawah ke atas, ini menunjukkan momentum harga berubah dari lemah kepada kuat, sistem akan membuka posisi beli; apabila ROC menembusi Bollinger Bands atas ke bawah, ini menunjukkan momentum semakin lemah, sistem akan menutup posisi keluar. Strategi ini juga menandakan zon terlebih beli dan terlebih jual dengan warna latar belakang: hijau untuk terlebih jual (berpotensi naik), merah untuk terlebih beli (berpotensi turun).

Kelebihan Strategi

- Kebolehsuaian tinggi: Bollinger Bands secara automatik melaraskan lebar jalur berdasarkan turun naik pasaran, kekal berkesan dalam pelbagai persekitaran pasaran.

- Kawalan risiko yang baik: Melumpuhkan piramid (pyramiding=0) untuk memastikan hanya satu posisi dipegang pada satu masa.

- Isyarat berketepatan tinggi: Menggabungkan momentum dan regresi min, lebih baik dalam mengesan titik perubahan pasaran.

- Praktikal: Mengambil kira kos dagangan dan gelinciran, lebih sesuai dengan persekitaran dagangan sebenar.

Risiko Strategi

- Risiko pasaran berayun: Dalam pasaran yang tidak menentu (sideways), mungkin menghasilkan dagangan yang kerap dan menyebabkan kerugian.

- Risiko penembusan palsu: Penunjuk ROC boleh menghasilkan isyarat penembusan palsu.

- Kepekaan parameter: Tetapan parameter Bollinger Bands dan ROC memberi kesan besar kepada prestasi strategi.

- Kebergantungan persekitaran pasaran: Strategi berprestasi lebih baik dalam pasaran yang jelas arah aliran, dan boleh gagal dalam keadaan turun naik yang melampau.

Arah Pengoptimuman Strategi

- Menambah penapis arah aliran: Boleh menambah purata bergerak jangka panjang untuk menapis arah aliran utama pasaran, meningkatkan ketepatan arah dagangan.

- Mengoptimumkan tetapan parameter: Boleh melakukan ujian belakang pada data sejarah untuk mencari kombinasi optimum tempoh ROC dan parameter Bollinger Bands.

- Menambah mekanisme henti rugi: Tetapkan henti rugi tetap atau henti rugi mengikut (trailing stop) untuk mengawal risiko.

- Menambah pengesahan volum: Gabungkan penunjuk volum untuk mengesahkan kesahihan penembusan harga.

Kesimpulan

Strategi Persilangan Momentum Regresi Min Suai (Adaptive Momentum Mean Reversion Crossover Strategy) dengan menggabungkan penunjuk ROC dan Bollinger Bands berganda, membina sistem dagangan yang boleh menyesuaikan diri dengan pelbagai persekitaran pasaran. Strategi ini memberi tumpuan kepada kawalan risiko sambil mengekalkan fleksibiliti, mempunyai nilai praktikal yang baik. Melalui pengoptimuman dan penambahbaikan berterusan, strategi ini berpotensi mencapai prestasi yang lebih baik dalam dagangan sebenar.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period- 1