Gambaran Keseluruhan Strategi

Strategi ini adalah sistem perdagangan komprehensif yang menggabungkan analisis jangka masa berbilang, Jurang Nilai Adil (FVG) dan Pemecahan Struktur (BOS). Ia mengenal pasti potensi titik masuk perdagangan dengan mengesan pemecahan struktur harga pada jangka masa yang lebih tinggi, sementara pada masa yang sama mencari peluang pembentukan Jurang Nilai Adil pada jangka masa yang lebih rendah. Strategi ini juga mengintegrasikan sistem pengurusan risiko, termasuk penetapan automatik bagi stop loss dan sasaran ambil untung.

Prinsip Strategi

Logik teras strategi dibina di atas tiga tonggak utama: Pertama, menggunakan jangka masa yang lebih tinggi (lalai 1 jam atau ke atas) untuk mengenal pasti Pemecahan Struktur (BOS) harga, yang menyediakan rangka asas untuk arah perdagangan. Kedua, mencari Jurang Nilai Adil (FVG) pada jangka masa yang lebih rendah, di mana pembentukan FVG menunjukkan potensi ketidakseimbangan penawaran dan permintaan di kawasan tersebut. Ketiga, menggabungkan kedua-dua syarat ini dengan kedudukan harga semasa, mencetuskan isyarat perdagangan apabila harga berada di kedudukan yang menguntungkan. Sistem ini menguruskan risiko setiap dagangan melalui nisbah risiko-ke-untung dan faktor stop loss.

Kelebihan Strategi

- Analisis Pelbagai Dimensi: Meningkatkan kebolehpercayaan isyarat perdagangan melalui gabungan analisis pelbagai jangka masa.

- Pengurusan Risiko Lengkap: Nisbah risiko-ke-untung dan mekanisme kawalan stop loss yang terbina memastikan setiap dagangan mempunyai kawalan risiko yang jelas.

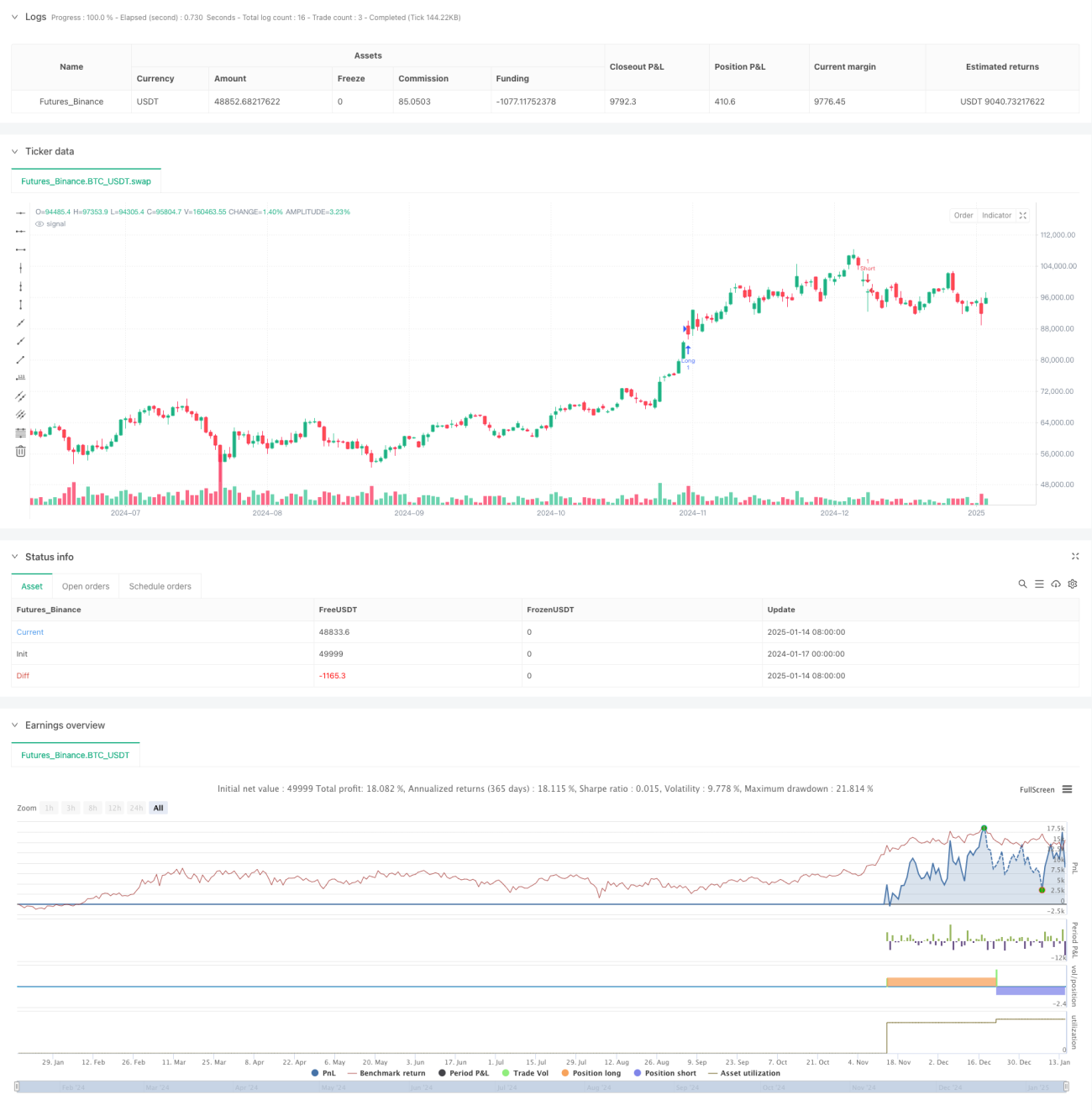

- Maklum Balas Visual: Strategi menyediakan maklum balas visual yang jelas, termasuk paparan kotak FVG dan penandaan peluang perdagangan yang berpotensi.

- Kebolehsuaian Tinggi: Melalui pelarasan parameter, strategi boleh disesuaikan dengan keadaan pasaran dan gaya perdagangan yang berbeza.

Risiko Strategi

- Risiko Pemecahan Palsu: Pasaran mungkin menunjukkan pemecahan palsu, yang membawa kepada isyarat perdagangan yang salah. Penyelesaiannya adalah dengan menambah mekanisme pengesahan isyarat.

- Kelewatan Isyarat: Oleh kerana menggunakan data jangka masa yang lebih tinggi, mungkin terdapat ketinggalan isyarat. Disyorkan untuk menggabungkan dengan penunjuk teknikal lain untuk pengesahan.

- Risiko Volatiliti Pasaran: Semasa tempoh turun naik yang tinggi, pembentukan FVG mungkin tidak stabil. Ini boleh diatasi dengan melaraskan panjang pemerhatian FVG.

Arah Pengoptimuman Strategi

- Penapisan Isyarat: Boleh menambah mekanisme pengesahan volum, di mana isyarat hanya disahkan apabila disokong oleh volum.

- Parameter Dinamik: Boleh melaraskan nisbah risiko-ke-untung dan faktor stop loss secara dinamik berdasarkan turun naik pasaran.

- Penapisan Trend: Menambah penunjuk penentuan trend, hanya membuka dagangan mengikut arah trend.

- Penapisan Masa: Menambah penapisan sesi perdagangan untuk mengelakkan dagangan semasa waktu pasaran yang tidak menguntungkan.

Ringkasan

Strategi ini membina sistem perdagangan yang lengkap dengan mengintegrasikan analisis pelbagai jangka masa, pemecahan struktur harga dan Jurang Nilai Adil. Kelebihannya terletak pada kaedah analisis pelbagai dimensi dan mekanisme pengurusan risiko yang teliti, namun masih memerlukan pelarasan parameter dan kawalan risiko yang sesuai oleh pedagang berdasarkan keadaan pasaran sebenar. Pengoptimuman seterusnya boleh bermula dari aspek pengesahan isyarat, pelarasan parameter dinamik dan penapisan persekitaran pasaran untuk meningkatkan kestabilan dan kebolehpercayaan strategi dengan lebih lanjut.

- 1