Strategy Overview

This strategy is a comprehensive trading system that combines multi-timeframe analysis, Fair Value Gap (FVG), and Break of Structure (BOS). It identifies potential trading entries by detecting structure breakouts on higher timeframes while looking for fair value gap opportunities on lower timeframes. The strategy also incorporates a risk management system with automated stop-loss and take-profit settings.

Strategy Principles

The core logic is built on three main pillars: First, it uses a higher timeframe (default 1 hour or above) to identify Break of Structure (BOS), which provides the foundational framework for trading direction. Second, it looks for Fair Value Gaps (FVG) on lower timeframes, indicating potential supply-demand imbalances in those areas. Finally, it combines these conditions with current price position to trigger trading signals when price is in favorable locations. The system manages risk through risk-reward ratios and stop-loss factors.

Strategy Advantages

- Multi-dimensional Analysis: Combines multiple timeframe analysis to enhance signal reliability.

- Comprehensive Risk Management: Built-in risk-reward settings and stop-loss control mechanisms ensure clear risk management for each trade.

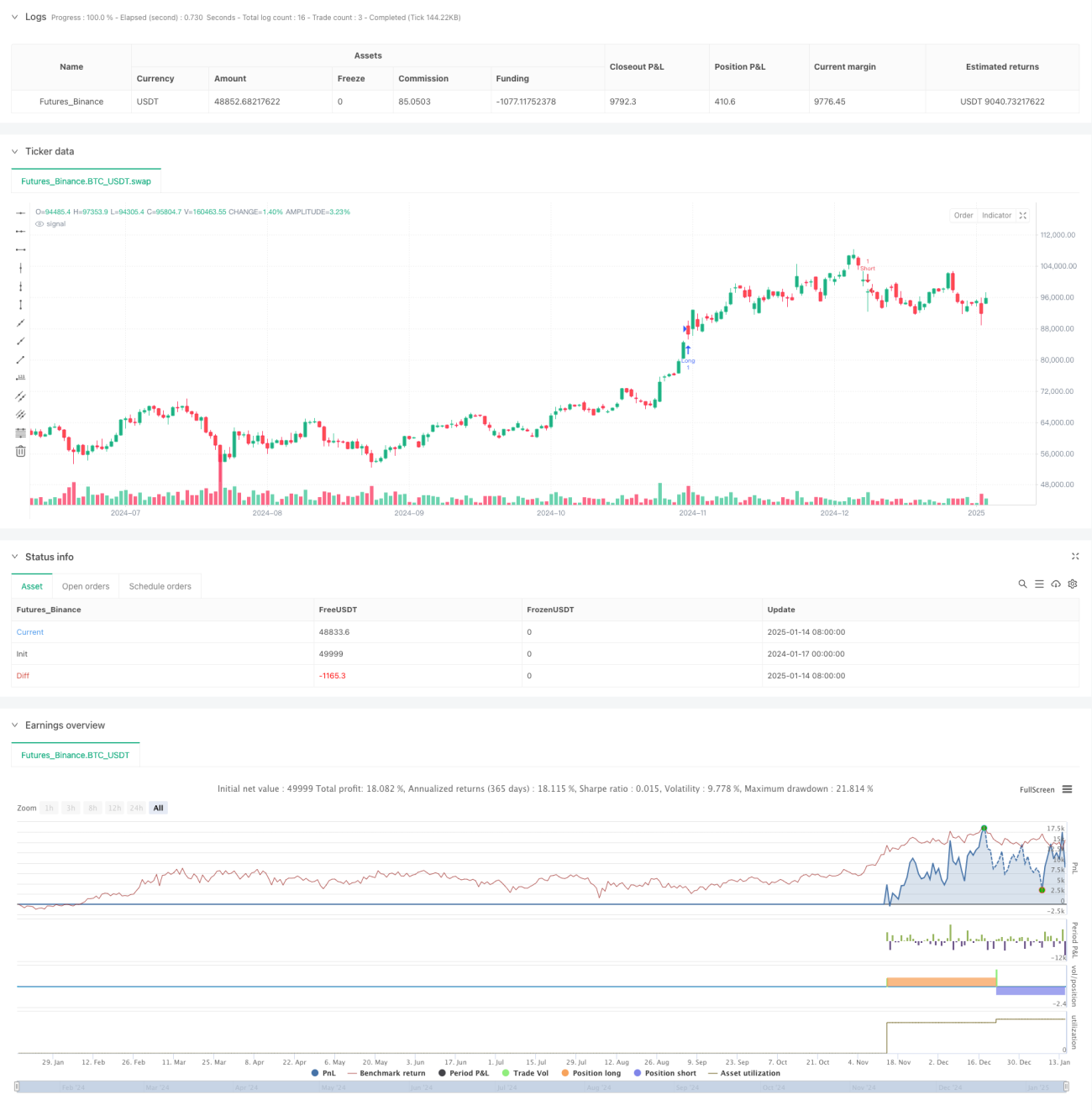

- Visual Feedback: Strategy provides clear visual feedback including FVG box display and potential trade opportunity markers.

- High Adaptability: Through parameter adjustment, the strategy can adapt to different market conditions and trading styles.

Strategy Risks

- False Breakout Risk: Markets may exhibit false breakouts leading to incorrect trading signals. Solution is to add signal confirmation mechanisms.

- Signal Delay: Due to the use of higher timeframe data, there may be signal lag. Recommended to combine with other technical indicators for confirmation.

- Market Volatility Risk: During high volatility periods, FVG formation may not be stable. Can be addressed by adjusting the FVG observation length.

Strategy Optimization Directions

- Signal Filtering: Add volume confirmation mechanism to confirm signals only when supported by volume.

- Dynamic Parameters: Dynamically adjust risk-reward ratio and stop-loss factor based on market volatility.

- Trend Filtering: Add trend identification indicators to only take positions in trend direction.

- Time Filtering: Add trading session filters to avoid trading during unfavorable market periods.

Summary

This strategy constructs a complete trading system through the comprehensive use of multi-timeframe analysis, price structure breakouts, and fair value gaps. Its strengths lie in its multi-dimensional analysis approach and comprehensive risk management mechanisms, but traders still need to optimize parameters and control risks according to actual market conditions. Further optimization can focus on signal confirmation, dynamic parameter adjustment, and market environment filtering to further improve strategy stability and reliability.

- 1