Sistem Strategi Kuantitatif Lanjutan Berdasarkan Momentum Osilator dan Bollinger Bands

Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan kuantitatif lanjutan yang menggabungkan Chande Momentum Oscillator (CMO) dan Bollinger Bands (Jalur Bollinger). Ia mengenal pasti keadaan terlebih beli dan terlebih jual pasaran dengan menganalisis turun naik harga dan penunjuk momentum, sekali gus menghasilkan isyarat dagangan yang tepat. Strategi ini menggunakan mekanisme pengesahan berganda iaitu pembalikan momentum dan penembusan saluran harga, yang meningkatkan kebolehpercayaan dagangan secara berkesan.

Prinsip Strategi

Logik teras strategi adalah berdasarkan komponen utama berikut:

- Sistem Bollinger Bands: Menggunakan purata bergerak 20 tempoh sebagai jalur tengah, dengan faktor sisihan piawai 2.0, membentuk jalur atas dan bawah. Penetapan ini dapat menangkap julat turun naik harga dan arah penembusan dengan berkesan.

- Sistem Penunjuk CMO: Menggunakan penetapan 14 tempoh, dengan ambang terlebih beli pada 50 dan ambang terlebih jual pada -50. Penunjuk ini mengukur perbandingan daya pasaran dengan mengira perbezaan antara momentum kenaikan dan momentum penurunan.

- Mekanisme Penjanaan Isyarat Dagangan:

- Syarat Long (Beli): Harga menembusi ke bawah jalur bawah Bollinger Bands dan CMO berada di bawah ambang terlebih jual.

- Syarat Short (Jual): Harga menembusi ke atas jalur atas Bollinger Bands dan CMO berada di atas ambang terlebih beli.

- Mekanisme Tutup Posisi: Harga menembusi jalur tengah Bollinger Bands atau penunjuk momentum mencapai zon ekstrem yang bertentangan.

Kelebihan Strategi

- Pengesahan Pelbagai Dimensi: Melalui pengesahan berganda harga dan momentum, risiko penembusan palsu dikurangkan dengan ketara.

- Kebolehsuaian Tinggi: Bollinger Bands dapat melaraskan julat dagangan secara automatik berdasarkan turun naik pasaran, menyesuaikan diri dengan pelbagai persekitaran pasaran.

- Kawalan Risiko Lengkap: Menggunakan jalur tengah Bollinger Bands sebagai rujukan henti rugi, menyediakan standard kawalan risiko yang objektif.

- Parameter Boleh Laras Tinggi: Membenarkan pedagang melaraskan parameter Bollinger Bands dan CMO mengikut ciri pasaran yang berbeza, mengoptimumkan prestasi strategi.

Risiko Strategi

- Risiko Pasaran Mendatar: Dalam pasaran yang mendatar, isyarat palsu mungkin kerap berlaku.

Cadangan: Tambah syarat penapis, seperti memerlukan amplitud penembusan harga mencapai ambang tertentu. - Risiko Pembalikan Trend: Isyarat pembalikan dalam trend kukuh boleh menyebabkan keluar awal.

Cadangan: Gabungkan penunjuk trend, hanya berdagang mengikut arah trend utama. - Kepekaan Parameter: Tetapan parameter yang berbeza boleh menyebabkan perbezaan prestasi strategi yang besar.

Cadangan: Optimumkan kombinasi parameter melalui ujian semula data sejarah.

Arah Pengoptimuman Strategi

- Pelarasan Parameter Dinamik: Perkenalkan mekanisme penyesuaian diri, laraskan faktor sisihan piawai Bollinger Bands secara dinamik berdasarkan turun naik pasaran.

- Penggredan Kekuatan Isyarat: Bina sistem penarafan isyarat, laraskan nisbah pegangan berdasarkan kekuatan penembusan dan tahap momentum.

- Klasifikasi Persekitaran Pasaran: Tambah modul pengenalpastian persekitaran pasaran, gunakan kombinasi parameter berbeza dalam keadaan pasaran yang berbeza.

- Optimumkan Ambil Untung: Bina mekanisme ambil untung dinamik berdasarkan turun naik, tingkatkan keuntungan strategi.

Kesimpulan

Strategi ini membina sistem dagangan yang lengkap melalui sinergi Bollinger Bands dan CMO. Sambil mengekalkan objektiviti operasi, strategi meningkatkan kebolehpercayaan dagangan melalui mekanisme pengesahan berganda. Dengan penetapan parameter yang munasabah dan kawalan risiko, strategi menunjukkan kepraktisan dan kebolehkembangan yang baik. Ruang pengoptimuman lanjut tertumpu pada kebolehsuaian dinamik dan pengurusan terperinci.

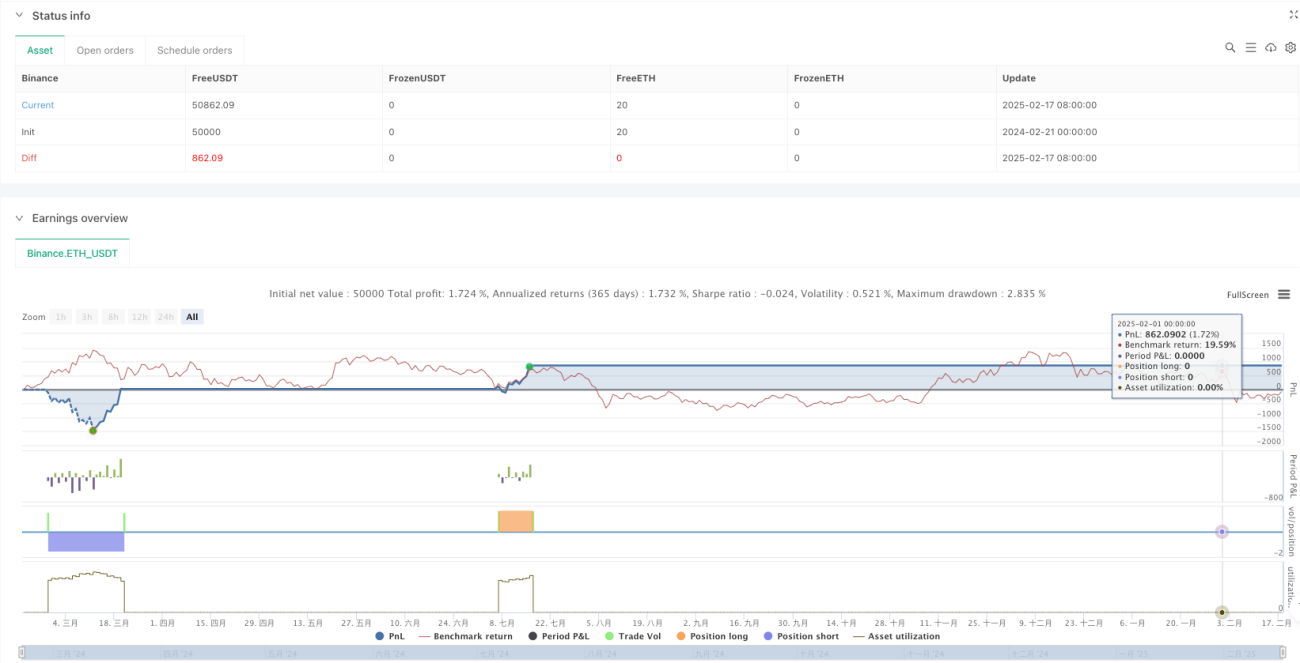

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Parameters- 1