Gambaran Keseluruhan

Strategi ini merupakan strategi dagangan berdasarkan analisis jalur statistik berganda dan analisis arah aliran. Strategi ini menggabungkan penggunaan Bollinger Bands, jalur kuantil, dan jalur kuasa hukum untuk mengenal pasti kawasan sokongan/rintangan utama, serta menggunakan garis sisihan piawai bawah jalur kuantil atas sebagai isyarat pencetus untuk menentukan masa masuk dan keluar. Reka bentuk strategi ini mengambil kira turun naik pasaran, dengan meningkatkan kebolehpercayaan isyarat melalui pertindihan pelbagai kaedah statistik.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk menangkap arah aliran pasaran melalui persilangan pelbagai jalur statistik. Ia terdiri daripada beberapa komponen utama berikut:

- Sistem Bollinger Bands - Digunakan untuk menentukan julat turun naik harga; apabila harga menembusi jalur atas, ia bertukar kepada amaran kuning.

- Sistem jalur kuantil - Mengira kuantil atas dan bawah harga, digunakan untuk menilai kebarangkalian nilai ekstrem harga.

- Sistem jalur kuasa hukum - Mengira tahap keertian berdasarkan pulangan sejarah, digunakan untuk mengukur keadaan terlebih beli/terlebih jual.

- Sistem pencetus - Menggunakan garis sisihan piawai bawah jalur kuantil atas sebagai isyarat pencetus utama; harga kekal di atas garis ini dianggap sebagai isyarat kenaikan.

- Sistem pengesahan - Menapis isyarat palsu dengan menetapkan bilangan lilin pengesahan berturut-turut.

Kelebihan Strategi

- Kestabilan isyarat yang tinggi - Penggunaan pertindihan pelbagai jalur statistik berkesan mengurangkan isyarat palsu.

- Kebolehsuaian yang baik - Strategi boleh menyesuaikan diri dengan jangka masa dan keadaan pasaran yang berbeza.

- Kawalan risiko yang lengkap - Kawasan risiko dibahagikan melalui pelbagai jalur statistik, dan mekanisme henti rugi disediakan.

- Parameter yang fleksibel - Menyediakan pilihan parameter yang pelbagai, boleh dioptimumkan mengikut ciri pasaran yang berbeza.

- Visualisasi yang jelas - Setiap jenis garis penunjuk mempunyai perbezaan warna yang jelas, dan isyarat dagangan adalah intuitif.

Risiko Strategi

- Risiko ketinggalan - Penunjuk statistik semuanya mempunyai sedikit ketinggalan, mungkin terlepas titik masuk terbaik.

- Tidak menguntungkan dalam pasaran sideway - Dalam pasaran yang mendatar, mungkin menghasilkan terlalu banyak isyarat dagangan.

- Kepekaan parameter - Kesan kombinasi parameter yang berbeza sangat berbeza, memerlukan pengoptimuman berulang.

- Beban pengiraan yang tinggi - Pengiraan masa nyata untuk pelbagai penunjuk statistik memerlukan sumber pengiraan yang besar.

- Kebergantungan kepada persekitaran pasaran - Dalam keadaan pasaran yang melampau, pola statistik mungkin gagal.

Arah Pengoptimuman Strategi

- Memperkenalkan parameter dinamik - Melaraskan parameter secara automatik berdasarkan turun naik pasaran.

- Menambah penilaian persekitaran pasaran - Menambah penunjuk kekuatan arah aliran untuk menapis isyarat dalam pasaran sideway.

- Mengoptimumkan kecekapan pengiraan - Memudahkan sebahagian proses pengiraan untuk mengurangkan penggunaan sumber.

- Menambah baik kawalan risiko - Menambah lebih banyak syarat henti rugi dan strategi pengurusan kedudukan.

- Meningkatkan kebolehsuaian - Membangunkan sistem pengoptimuman parameter yang adaptif.

Kesimpulan

Ini adalah strategi penjejakan arah aliran yang komprehensif yang menggabungkan pelbagai kaedah statistik. Melalui sinergi Bollinger Bands, jalur kuantil, dan jalur kuasa hukum, ia dapat memahami arah aliran pasaran dengan baik, serta mempunyai keupayaan kawalan risiko yang baik. Walaupun terdapat sedikit ketinggalan dan kesukaran dalam pengoptimuman parameter, melalui penambahbaikan dan pengoptimuman yang berterusan, strategi ini mempunyai nilai praktikal dan prospek pembangunan yang baik.

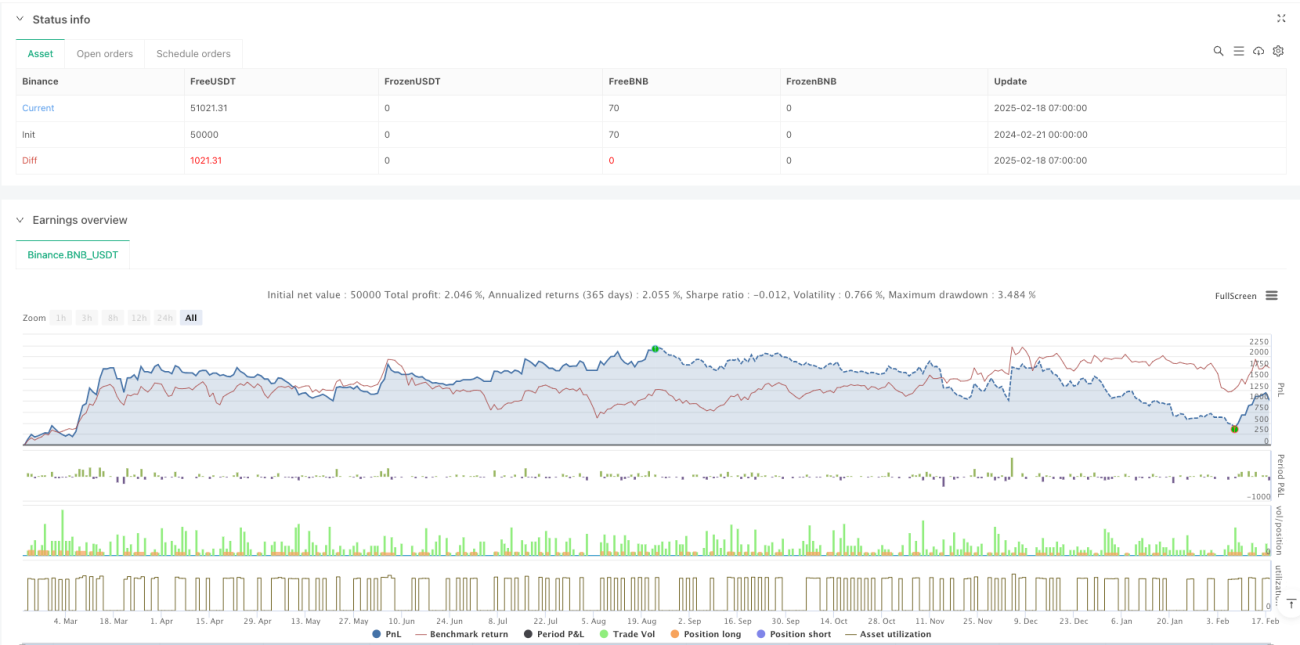

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Multi-Band Comparison Strategy with Separate Entry/Exit Confirmation", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=5000, currency=currency.USD)- 1