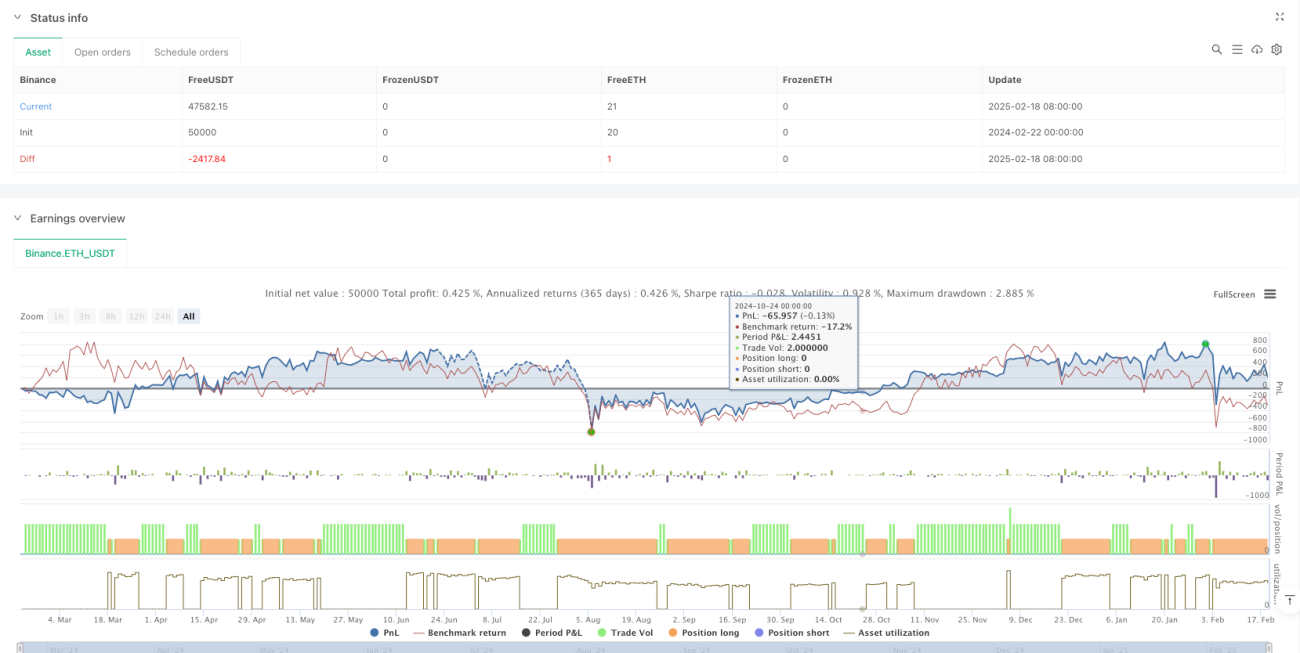

Strategi Tangkapan Lata Kecairan Dinamik

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan kuantitatif yang direka khas untuk menangkap tempoh turun naik pasaran yang melampau. Ia memantau tahap sisihan harga daripada purata bergerak untuk mengenal pasti situasi kekecairan yang mungkin berlaku di pasaran, seterusnya merebut peluang pembalikan pasaran. Strategi ini menggunakan gabungan purata bergerak, penjejakan turun naik, dan mekanisme henti rugi dinamik bagi membina sistem dagangan yang lengkap.

Prinsip Strategi

Inti strategi adalah mengenal pasti anomali pasaran dengan mengira sisihan harga daripada purata bergerak. Pelaksanaan khusus termasuk:

- Menggunakan gabungan Purata Bergerak Mudah (SMA) 15 tempoh dan Purata Bergerak Eksponen (EMA) 30 tempoh sebagai harga rujukan.

- Mengira peratusan sisihan antara harga semasa dan gabungan purata bergerak.

- Menentukan nilai ekstrem sejarah melalui nilai tertinggi dan terendah 89 tempoh.

- Memasuki dagangan beli (long) apabila berlaku tiga kali berturut-turut kekecairan jenis beli.

- Menetapkan tiga mekanisme keluar: lantunan teknikal, isyarat kekecairan songsang, dan henti rugi menjejak.

Kelebihan Strategi

- Ketepatan masa pasaran yang tepat: Pengesahan melalui pelbagai penunjuk meningkatkan ketepatan kemasukan.

- Kawalan risiko yang lengkap: Menggunakan mekanisme henti rugi pelbagai peringkat untuk mengawal risiko penurunan dengan berkesan.

- Kebolehsuaian tinggi: Strategi boleh melaraskan julat henti rugi secara automatik berdasarkan turun naik pasaran.

- Pelaksanaan yang kukuh: Syarat kemasukan dan keluar yang jelas mengurangkan penilaian subjektif.

- Sistematik tinggi: Keseluruhan proses dagangan berdasarkan penunjuk kuantitatif, mudah diautomasikan.

Risiko Strategi

- Risiko isyarat palsu: Dalam pasaran mendatar, isyarat kekecairan palsu mungkin terhasil.

- Risiko gelinciran: Dalam keadaan pasaran melampau, mungkin menghadapi gelinciran pelaksanaan yang besar.

- Kepekaan parameter: Keberkesanan strategi agak sensitif terhadap tempoh purata bergerak dan gandaan henti rugi.

- Kebergantungan persekitaran pasaran: Dalam persekitaran turun naik rendah, pulangan strategi mungkin tidak memuaskan.

- Risiko teknikal: Kestabilan sistem perlu dipastikan untuk mengelakkan kelewatan atau kehilangan isyarat.

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk volum: Mengesahkan kesahihan isyarat kekecairan melalui volum dagangan.

- Mengoptimumkan penyesuaian parameter: Melaraskan parameter strategi secara dinamik mengikut keadaan turun naik pasaran.

- Menambah penapis persekitaran pasaran: Memberhentikan dagangan dalam persekitaran pasaran yang tidak sesuai.

- Memperbaiki mekanisme henti rugi: Mempertimbangkan henti rugi dinamik berdasarkan turun naik.

- Mengoptimumkan mekanisme pengesahan isyarat: Menambah lebih banyak penunjuk teknikal untuk menapis isyarat palsu.

Kesimpulan

Strategi Tangkapan Lata Kekecairan Dinamik adalah sistem dagangan kuantitatif yang memberi tumpuan kepada menangkap situasi pasaran melampau. Melalui gabungan penunjuk saintifik dan kawalan risiko yang ketat, strategi ini dapat merebut peluang dagangan apabila pasaran mengalami turun naik yang drastik. Walaupun terdapat risiko tertentu, dengan pengoptimuman dan penambahbaikan berterusan, strategi ini berpotensi mengekalkan prestasi stabil dalam pelbagai persekitaran pasaran.

- 1