Strategi Perdagangan Komprehensif Tiga EMA, Momentum Licin, dan Aliran Dana

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan komprehensif yang menggabungkan penunjuk momentum dan indeks aliran kewangan. Dengan menggunakan purata bergerak eksponen (EMA) tiga kali ganda untuk melicinkan penunjuk momentum, ia berkesan mengurangkan bunyi pasaran. Strategi menggunakan kadar perubahan (ROC) untuk mengira momentum asal, dan menggabungkan Indeks Aliran Wang (MFI) untuk mengesahkan isyarat dagangan. Ia boleh digunakan untuk dagangan dalam pelbagai jangka masa.

Prinsip Strategi

Prinsip teras strategi adalah berdasarkan dua penunjuk teknikal utama: penunjuk momentum dan Indeks Aliran Wang (MFI). Pertama, ROC digunakan untuk mengira momentum asal, kemudian melalui pelicinan EMA tiga kali ganda untuk mendapatkan garis isyarat momentum yang lebih stabil. Penjanaan isyarat dagangan memerlukan pemenuhan syarat momentum dan MFI secara serentak: isyarat beli dihasilkan apabila momentum yang dilicinkan positif dan MFI melebihi tahap median; isyarat jual dihasilkan apabila momentum yang dilicinkan negatif dan MFI berada di bawah tahap median. Strategi ini juga direka dengan mekanisme keluar berdasarkan titik perubahan momentum dan MFI, yang membantu menghentikan kerugian awal dan mengunci keuntungan.

Kelebihan Strategi

- Kelancaran isyarat tinggi: Pemprosesan melalui EMA tiga kali ganda mengurangkan isyarat palsu dengan ketara, meningkatkan kebolehpercayaan dagangan.

- Mekanisme pengesahan berganda: Menggabungkan momentum dan aliran kewangan dari dua dimensi, mengurangkan batasan penunjuk tunggal.

- Kesesuaian luas: Boleh diaplikasikan pada pelbagai jangka masa, mempunyai kebolehgunaan yang tinggi.

- Kawalan risiko yang lengkap: Mempunyai syarat masuk dan keluar yang jelas, termasuk mekanisme henti rugi.

- Keupayaan pelarasan parameter yang tinggi: Menyediakan pelbagai parameter boleh laras bagi memudahkan pengoptimuman mengikut keadaan pasaran yang berbeza.

Risiko Strategi

- Risiko perubahan arah aliran: Dalam pasaran yang sangat tidak menentu, isyarat mungkin ketinggalan.

- Kepekaan parameter: Tetapan parameter yang berbeza boleh menyebabkan prestasi strategi yang berbeza secara ketara.

- Kebergantungan pada persekitaran pasaran: Dalam pasaran yang tidak menentu (sideways), mungkin menghasilkan isyarat palsu yang kerap.

- Risiko pengurusan kewangan: Saiz kedudukan perlu ditetapkan dengan munasabah untuk mengawal risiko.

- Keterbatasan penunjuk teknikal: Strategi berdasarkan penunjuk teknikal mungkin gagal apabila berlaku perubahan asas dalam pasaran.

Arahan Pengoptimuman Strategi

- Menambah penapis volatiliti: Menambah penunjuk ATR untuk menapis isyarat dalam tempoh volatiliti rendah.

- Mengoptimumkan mekanisme keluar: Menambah henti rugi bergerak dan sasaran keuntungan.

- Menambah penapis masa: Mengelakkan tempoh pengeluaran data ekonomi penting.

- Menambah pengesahan volum: Menggabungkan analisis volum untuk meningkatkan kebolehpercayaan isyarat.

- Membangunkan parameter adaptif: Melaraskan parameter secara dinamik mengikut keadaan pasaran.

Kesimpulan

Ini adalah strategi dagangan komprehensif yang direka dengan baik dan logiknya jelas. Melalui gabungan penunjuk momentum dan aliran kewangan, serta pemprosesan pelicinan EMA tiga kali ganda, ia berkesan mengimbangi ketepatan masa dan kebolehpercayaan isyarat. Strategi ini mempunyai kepraktisan dan kebolehlanjutan yang tinggi, sesuai untuk pengoptimuman lanjut dan aplikasi dagangan sebenar. Peniaga disarankan untuk memberi perhatian kepada kawalan risiko semasa aplikasi sebenar, menetapkan parameter secara munasabah, dan membuat pelarasan pengoptimuman berdasarkan keadaan pasaran tertentu.

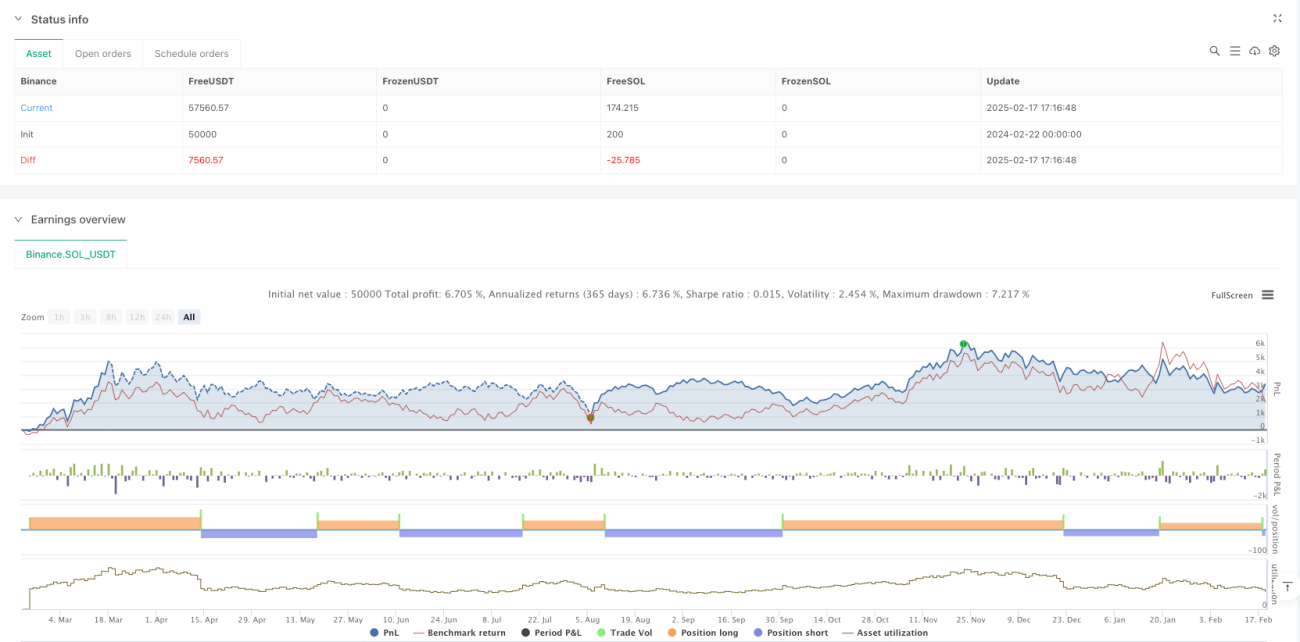

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Momentum & Money Flow Strategy with Triple EMA Smoothing", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1