Gambaran Keseluruhan

Strategi ini adalah sistem pengesanan arah aliran berdasarkan perubahan volum dan harga, yang meramalkan hala tuju pasaran dengan mengira penunjuk ayunan volum bersih (NVO). Strategi ini menggabungkan pelbagai jenis purata bergerak (EMA, WMA, SMA, HMA), dan menentukan arah aliran pasaran dengan membandingkan kedudukan penunjuk ayunan dengan garis tindihan EMA, serta melaksanakan dagangan pada masa yang sesuai. Strategi ini juga merangkumi mekanisme henti rugi dan ambil untung untuk mengawal risiko dan mengunci keuntungan.

Prinsip Strategi

Teras strategi adalah mengira nilai ayunan volum bersih harian untuk menilai sentimen pasaran. Langkah pengiraan khusus adalah seperti berikut:

- Kira pengganda julat harga: berdasarkan harga tertinggi, harga terendah dan harga penutup hari tersebut, hitung satu pengganda antara 0-1

- Kira volum kenaikan dan penurunan berkesan: wajaran volum berdasarkan arah perubahan harga dan pengganda

- Kira volum bersih: tolak volum penurunan berkesan daripada volum kenaikan berkesan

- Gunakan purata bergerak yang dipilih: licinkan data volum bersih

- Kira garis tindihan EMA: sebagai garis rujukan untuk penentuan arah aliran

- Kira kadar perubahan (ROC): untuk menilai perubahan kekuatan arah aliran

Isyarat dagangan dihasilkan berdasarkan peraturan berikut:

- Syarat beli panjang: penunjuk ayunan menembusi ke atas garis tindihan EMA

- Syarat jual pendek: penunjuk ayunan menembusi ke bawah garis tindihan EMA

- Henti rugi: berdasarkan peratusan harga

- Ambil untung: berdasarkan peratusan harga

Kelebihan Strategi

- Analisis pelbagai dimensi: menggabungkan maklumat pasaran dari tiga dimensi iaitu harga, volum dan kadar perubahan arah aliran

- Fleksibiliti tinggi: menyokong pelbagai jenis purata bergerak, boleh dilaraskan mengikut ciri pasaran yang berbeza

- Pengurusan risiko yang lengkap: merangkumi mekanisme henti rugi dan ambil untung, mampu mengawal risiko dengan berkesan

- Visualisasi yang kuat: memaparkan perubahan kekuatan arah aliran melalui histogram, memudahkan pemahaman keadaan pasaran

- Adaptasi yang baik: melalui reka bentuk parameter, boleh menyesuaikan diri dengan persekitaran pasaran dan instrumen dagangan yang berbeza

Risiko Strategi

- Risiko pembalikan arah aliran: dalam pasaran yang tidak menentu, mungkin menghasilkan isyarat palsu yang kerap

- Risiko ketinggalan: purata bergerak sememangnya mempunyai sedikit ketinggalan, boleh menyebabkan masa masuk dan keluar yang kurang ideal

- Kepekaan parameter: kombinasi parameter yang berbeza boleh menyebabkan prestasi strategi yang sangat berbeza

- Kebergantungan persekitaran pasaran: mungkin berprestasi kurang baik dalam persekitaran pasaran tertentu

- Had teknikal: hanya bergantung kepada penunjuk teknikal, tidak mengambil kira faktor asas

Cadangan kawalan risiko:

- Disarankan untuk mengoptimumkan parameter dalam persekitaran pasaran yang berbeza

- Boleh digabungkan dengan penunjuk teknikal lain untuk pengesahan isyarat

- Laraskan parameter henti rugi dan ambil untung dengan sewajarnya untuk menyesuaikan dengan turun naik pasaran yang berbeza

Arah Pengoptimuman Strategi

-

Pengoptimuman mekanisme pengesahan isyarat:

- Tambah syarat pengesahan volum

- Tambah penapis kekuatan arah aliran

- Perkenalkan mekanisme penyesuaian turun naik

-

Pengoptimuman pengurusan risiko:

- Laksanakan mekanisme henti rugi dinamik

- Tambah modul pengurusan modal

- Perkenalkan mekanisme buka dan kurangkan kedudukan secara berperingkat

-

Pengoptimuman parameter:

- Bangunkan mekanisme pelarasan parameter adaptif

- Laksanakan pertukaran parameter berdasarkan persekitaran pasaran

- Tambah model pembelajaran mesin untuk pengoptimuman parameter

Kesimpulan

Strategi ini membina sistem dagangan pengesanan arah aliran yang agak lengkap dengan menganalisis data volum dan harga secara menyeluruh. Ciri utama strategi ini adalah menggabungkan pelbagai penunjuk teknikal dan menyediakan pilihan konfigurasi parameter yang fleksibel. Walaupun terdapat risiko tertentu, dengan kawalan risiko yang munasabah dan pengoptimuman berterusan, strategi ini berpotensi untuk memperoleh keuntungan yang stabil dalam dagangan sebenar. Adalah disarankan agar pedagang melakukan ujian semula yang mencukupi sebelum menggunakan secara langsung di pasaran, dan melaraskan parameter dengan sewajarnya mengikut keadaan pasaran tertentu.

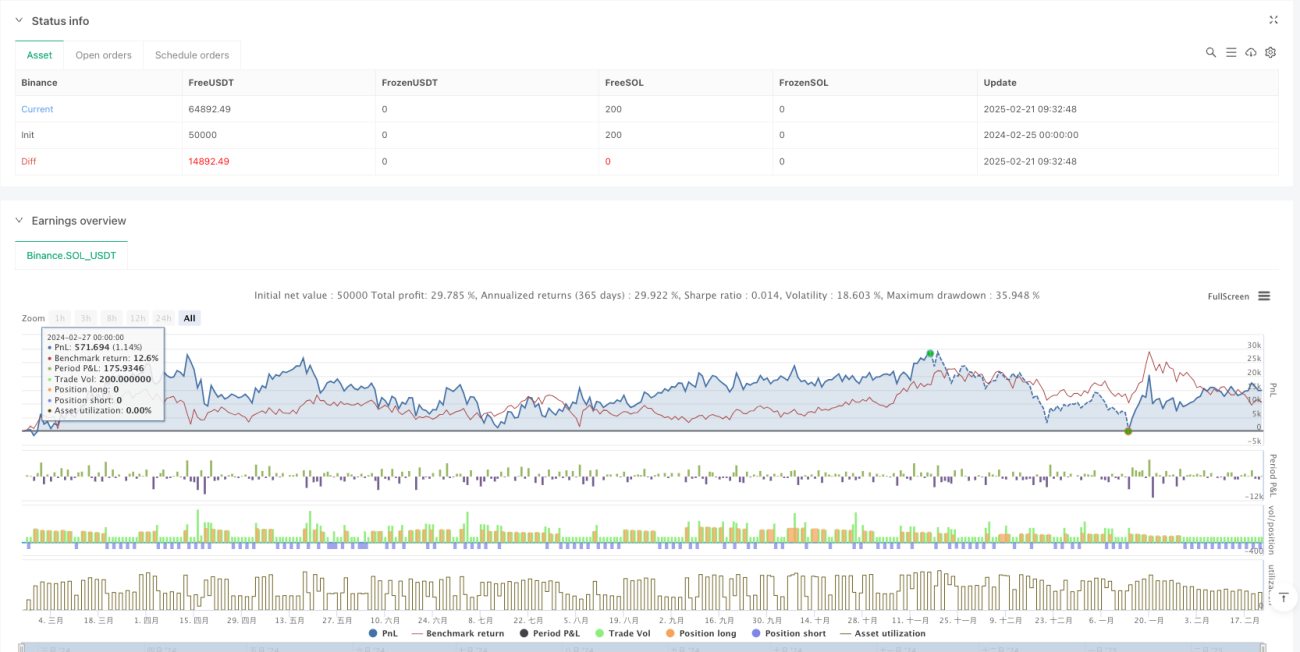

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("EMA-Based Net Volume Oscillator with Trend Change", shorttitle="NVO Trend Change", overlay=false, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1