Gambaran Keseluruhan Strategi

Strategi perdagangan kuantitatif ini menggabungkan kelebihan Indeks Kekuatan Relatif (RSI) dan Purata Bergerak Eksponen (EMA) dengan bijak, serta memperkenalkan analisis rangka masa berbilang sebagai mekanisme penapisan. Reka bentuk teras strategi ini berpusat pada pengesahan bersama indikator RSI harian dan mingguan, menangkap titik perubahan trend melalui persilangan EMA, yang bertujuan untuk mengenal pasti peluang perdagangan momentum yang berterusan. Strategi ini menggunakan logik masuk dan keluar yang adaptif, memanfaatkan pengesahan silang pelbagai indikator teknikal, dengan berkesan meningkatkan kebolehpercayaan isyarat perdagangan.

Prinsip Strategi

Strategi ini direka berdasarkan prinsip teras berikut:

-

Penapisan RSI Pelbagai Rangka Masa:

- RSI harian sebagai sumber utama penjanaan isyarat

- RSI mingguan sebagai penapis pengesahan trend, memastikan arah perdagangan selaras dengan trend jangka panjang yang lebih besar

- Syarat beli memerlukan RSI mingguan > 55, RSI harian > 55

- Syarat jual memerlukan RSI mingguan < 45, RSI harian < 45

-

Sistem Persilangan EMA:

- Menggunakan persilangan EMA 13 tempoh dan 21 tempoh sebagai isyarat masuk utama

- EMA 34 tempoh dan 55 tempoh menyediakan tahap sokongan/rintangan dan rujukan keluar

- EMA pantas (13 tempoh) menembusi ke atas EMA perlahan (21 tempoh) mencetuskan isyarat beli

- EMA pantas menembusi ke bawah EMA perlahan mencetuskan isyarat jual

-

Mekanisme Pengesahan Isyarat:

- Perdagangan hanya dilaksanakan apabila isyarat persilangan EMA selaras dengan arah RSI dari kedua-dua rangka masa

- Integrasi data rangka masa berbeza dicapai melalui fungsi request.security

- Penapisan pelbagai syarat mengurangkan isyarat palsu dan perdagangan kerap dalam pasaran berombak

-

Strategi Keluar Tepat:

- Syarat keluar untuk kedudukan beli ialah EMA1 melintasi ke bawah EMA3 atau harga jatuh di bawah EMA4

- Syarat keluar untuk kedudukan jual ialah EMA1 melintasi ke atas EMA3 atau harga menembusi ke atas EMA4

- Logik tutup kedudukan bebas daripada syarat buka kedudukan, lebih menumpukan pada kawalan risiko

Kelebihan Strategi

Melalui analisis kod yang mendalam, strategi ini mempunyai kelebihan ketara berikut:

-

Sistem Penapisan Isyarat Pelbagai Lapisan:

- Mengintegrasikan RSI jangka pendek dan panjang, mengurangkan risiko penembusan palsu

- Menggabungkan pelbagai EMA untuk membentuk zon sokongan/rintangan dinamik, meningkatkan kualiti isyarat

- Mekanisme pengesahan pelbagai dengan ketara mengurangkan perdagangan tidak berkesan dalam "pasaran berombak"

-

Pengenalan Trend yang Adaptif:

- Mampu masuk lebih awal pada peringkat permulaan trend, bukannya masuk selepas trend matang

- Melalui penapisan RSI mingguan yang lebih tinggi, mengelakkan perdagangan yang bertentangan dengan arah trend utama

- Sistem persilangan EMA secara semula jadi menapis bunyi pasaran

-

Mekanisme Pengurusan Risiko yang Lengkap:

- Reka bentuk syarat keluar yang jelas, mengelakkan pegangan emosi

- Menutup kedudukan secara automatik apabila isyarat pembalikan muncul, mengawal pengeluaran dengan berkesan

- Reka bentuk tutup kedudukan dahulu kemudian buka kedudukan bertentangan, meningkatkan kecekapan modal

-

Kebolehsuaian Tinggi:

- Semua parameter utama boleh dilaraskan melalui fungsi input

- Menyokong pelarasan individu ambang RSI dan panjang EMA, sesuai untuk persekitaran pasaran berbeza

- Boleh menyesuaikan sensitiviti isyarat berdasarkan ciri-ciri pelbagai instrumen

Risiko Strategi

Walaupun strategi ini direka dengan baik, terdapat risiko dan batasan potensi berikut:

-

Kepekaan Parameter:

- Pemilihan parameter RSI dan EMA memberi kesan ketara kepada prestasi strategi

- Parameter yang terlalu sensitif boleh menyebabkan perdagangan berlebihan

- Penyelesaian: Optimumkan parameter berdasarkan data sejarah dan ujian balik, elakkan overfitting

-

Prestasi Lemah dalam Pasaran Julat:

- Dalam pasaran mendatar tanpa trend jelas, mungkin menghasilkan isyarat palsu yang kerap

- Strategi persilangan EMA secara semula jadi lemah dalam pasaran berombak

- Penyelesaian: Tambah penapis volatiliti atau indikator kekuatan trend, secara automatik mengurangkan saiz kedudukan dalam persekitaran kekuatan trend rendah

-

Masalah Ketinggalan:

- EMA dan RSI adalah indikator ketinggalan, mungkin tidak bertindak balas tepat pada masanya dalam pasaran yang sangat turun naik

- Proses pengesahan isyarat mungkin terlepas titik masuk terbaik

- Penyelesaian: Pertimbangkan untuk memperkenalkan indikator pandangan ke hadapan seperti volum atau pengenalpastian corak harga

-

Isyarat Jarang:

- Penapisan pelbagai syarat boleh menyebabkan isyarat perdagangan yang sedikit

- Dalam persekitaran volatiliti rendah, mungkin tiada peluang perdagangan untuk jangka masa panjang

- Penyelesaian: Pertimbangkan untuk menambah isyarat perdagangan tambahan atau melonggarkan syarat dengan sewajarnya

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, berikut adalah arah pengoptimuman yang mungkin:

-

Sistem Parameter Adaptif:

- Melaksanakan pelarasan dinamik ambang RSI dan tempoh EMA, dioptimumkan secara automatik berdasarkan volatiliti pasaran

- Menambah indikator ATR (Purata Julat Sebenar), melaraskan henti rugi berdasarkan turun naik pasaran

- Memperkenalkan klasifikasi keadaan pasaran, menggunakan tetapan parameter berbeza dalam pasaran trend dan berombak

-

Meningkatkan Kualiti Isyarat:

- Mengintegrasikan mekanisme pengesahan volum, memerlukan isyarat muncul disertai dengan peningkatan volum

- Menambah penapisan tindakan harga terhadap penembusan palsu, seperti memerlukan harga tutup berada kukuh di atas EMA

- Memperkenalkan indikator kekuatan trend seperti ADX, hanya melaksanakan perdagangan saiz penuh dalam persekitaran trend kuat

-

Memperbaiki Pengurusan Modal:

- Melaksanakan pengurusan kedudukan dinamik berdasarkan volatiliti, secara automatik mengurangkan kedudukan dalam persekitaran volatiliti tinggi

- Memperkenalkan strategi penambahan kedudukan piramid, menambah saiz kedudukan secara berperingkat selepas pengesahan trend

- Mereka bentuk sistem henti rugi dan ambil untung pintar berdasarkan nisbah risiko-ganjaran

-

Kebolehsuaian Pelbagai Pasaran:

- Menambah analisis ciri komoditi, melaraskan parameter strategi secara automatik untuk pelbagai kategori instrumen

- Melaksanakan analisis korelasi pasaran, mengelakkan risiko tumpuan berlebihan

- Menambah mekanisme penyelarasan isyarat intrahari dan jangka panjang, membentuk sistem perdagangan pelbagai peringkat

Kesimpulan

Strategi momentum kuantitatif persilangan EMA dan RSI pelbagai rangka masa adalah sistem perdagangan kuantitatif yang direka dengan bijak. Dengan mengintegrasikan indikator RSI dari rangka masa berbeza dan pelbagai EMA, ia membina mekanisme penjanaan dan penapisan isyarat yang tiga dimensi. Kelebihan teras strategi ini terletak pada sistem pengesahan pelbagai lapisannya, yang bukan sahaja dapat menangkap titik perubahan trend dengan berkesan, tetapi juga mengelakkan perdagangan kerap dalam pasaran berombak.

Risiko strategi tertumpu terutamanya pada kepekaan parameter dan prestasi dalam pasaran berombak, tetapi melalui pengenalan sistem parameter adaptif dan mekanisme pengiktirafan keadaan pasaran yang dipertingkatkan, risiko ini dapat dikurangkan dengan berkesan. Arah pengoptimuman masa depan harus memberi tumpuan kepada peningkatan kualiti isyarat, pelarasan parameter dinamik, dan pengurusan modal pintar, untuk meningkatkan keteguhan dan kestabilan strategi dalam pelbagai persekitaran pasaran.

Secara keseluruhan, strategi ini mempunyai logik yang jelas, reka bentuk yang munasabah, dan merupakan sistem perdagangan kuantitatif yang bernilai praktikal. Melalui pelarasan yang teliti dan pengoptimuman berterusan, ia boleh dibangunkan menjadi pelan perdagangan jangka panjang yang adaptif dan terkawal risikonya.

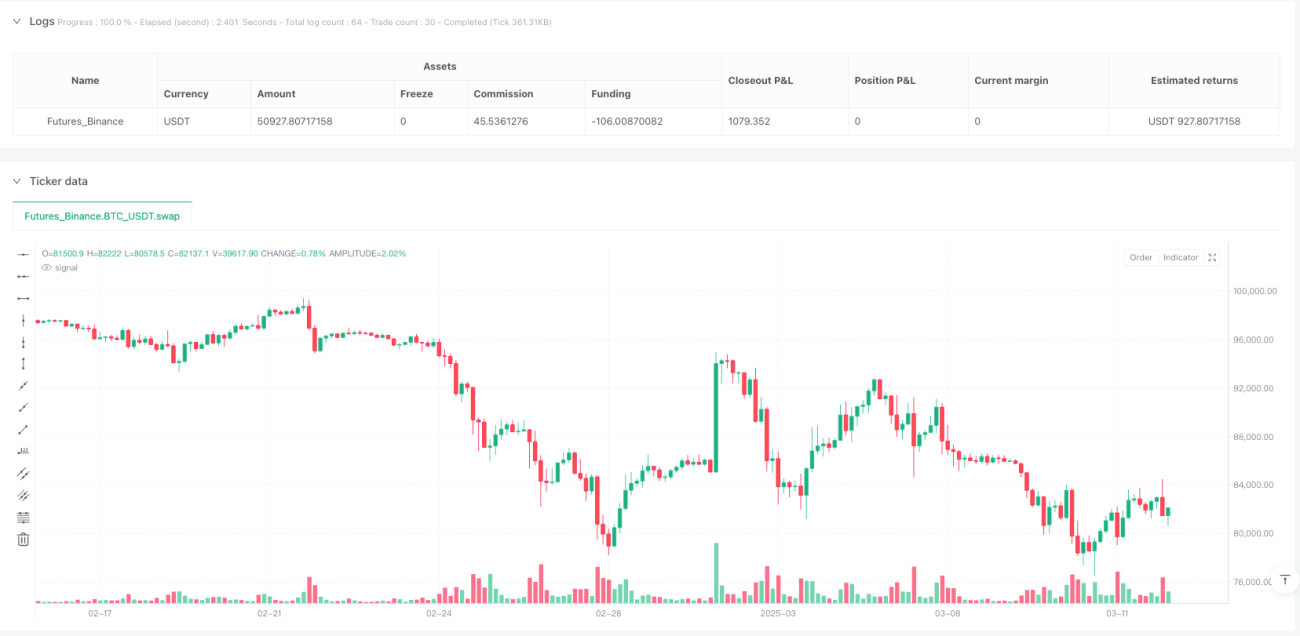

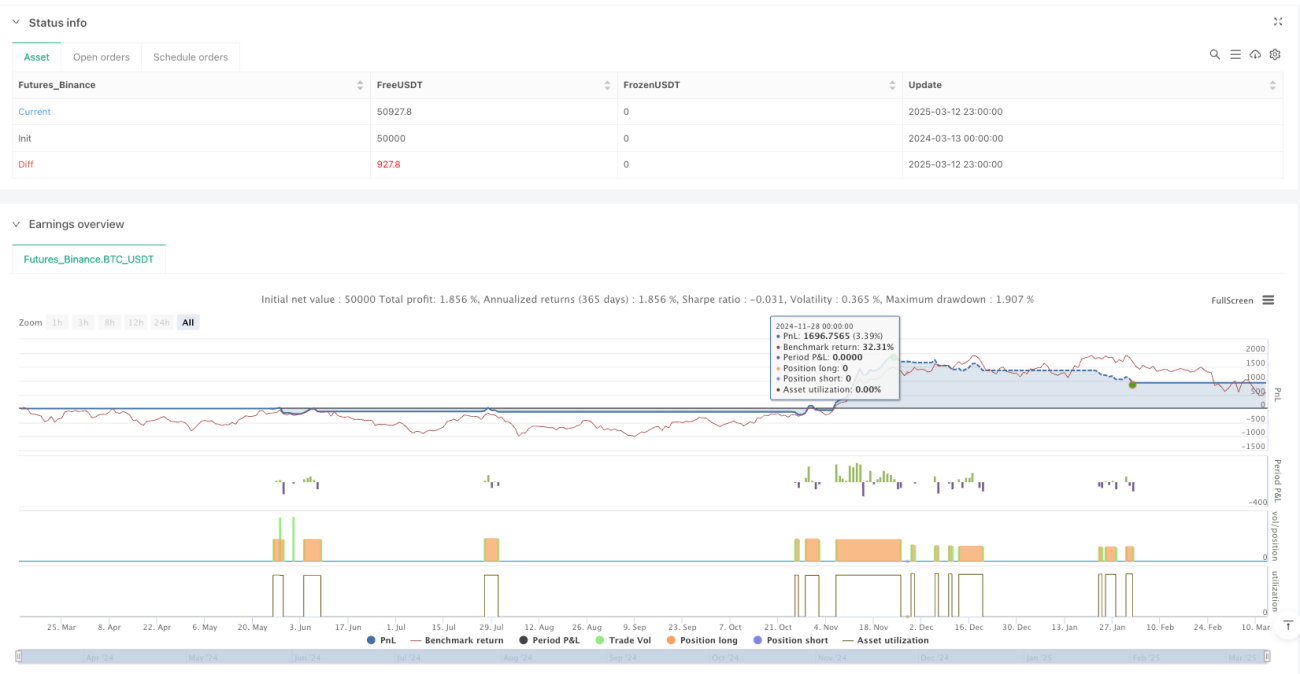

/*backtest

start: 2024-03-13 00:00:00

end: 2025-03-13 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI & EMA Crossover Strategy with Daily & Weekly RSI Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1