Strategi Penembusan Adaptif Kebolehubahan Black-Scholes dan Pengoptimuman Ambang Dinamik

Gambaran Keseluruhan

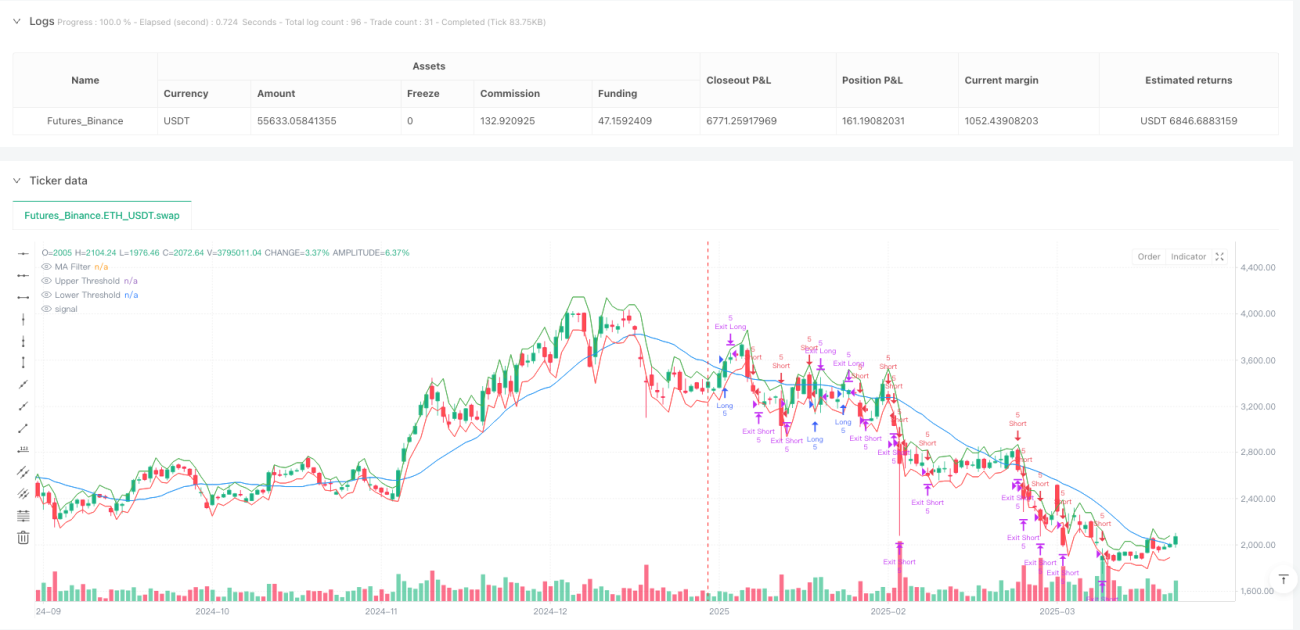

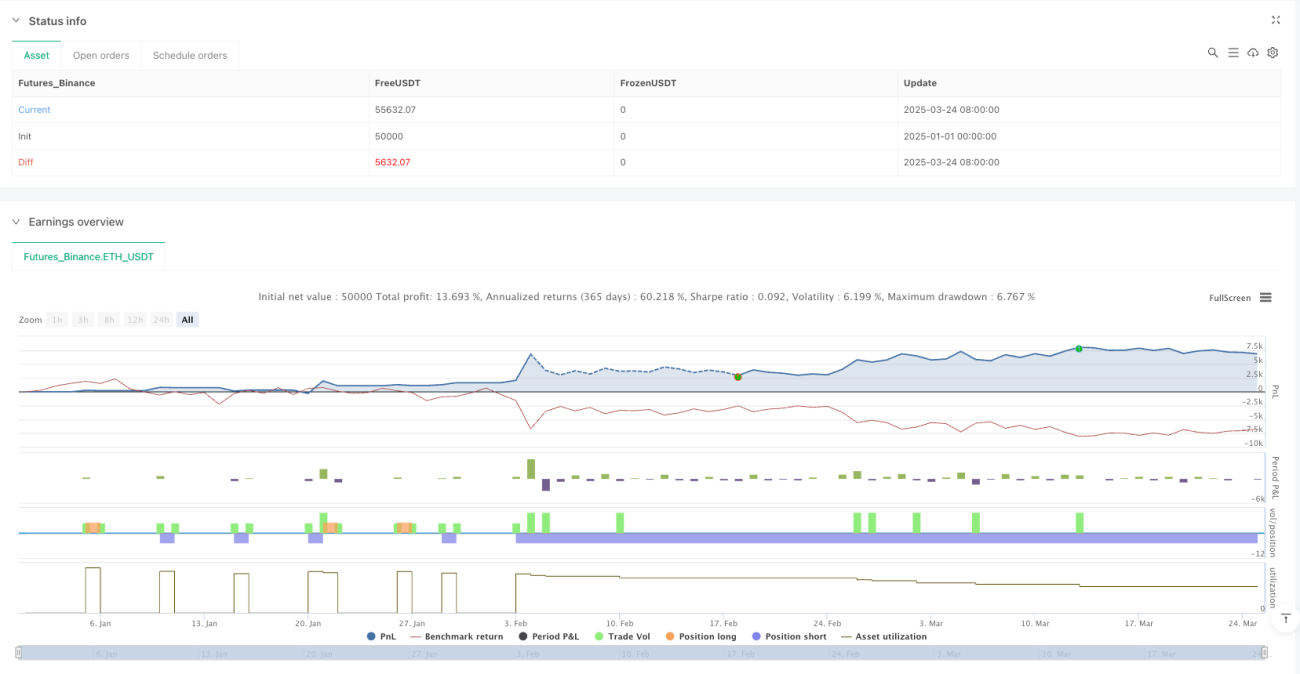

Strategi Penembusan Suai Volatiliti Black-Scholes dengan Pengoptimuman Ambang Dinamik adalah sistem perdagangan kuantitatif lanjutan berdasarkan teori penetapan harga opsyen. Inti strategi ini adalah menggunakan model Black-Scholes untuk mengira turun naik pasaran yang dijangkakan, dan mengubahnya menjadi ambang harga dinamik, seterusnya menangkap peluang penembusan harga. Sistem ini menganggarkan volatiliti dengan mengira sisihan piawai log pulangan, dan menyesuaikannya mengikut jangka masa yang berbeza untuk meramalkan julat perubahan harga yang dijangkakan bagi satu lilin tunggal. Apabila harga penutup menembusi ambang dinamik ini, sistem akan membuka kedudukan secara automatik, digabungkan dengan penapis purata bergerak untuk mengesahkan arah aliran, sambil menggunakan stop loss pintar dan take profit trailing untuk menguruskan risiko. Strategi ini mengekalkan kadar kemenangan kira-kira 80% sambil mencapai nisbah untung rugi 1.818, menunjukkan keupayaan cemerlang dalam menangkap penembusan pasaran.

Prinsip Strategi

Prinsip utama strategi ini adalah berdasarkan teori turun naik dan langkah rawak dalam pasaran kewangan. Logik pelaksanaan khusus adalah seperti berikut:

-

Pengiraan Volatiliti: Pertama, sistem mengira log pulangan (logReturn), dan berdasarkan tempoh semakan yang ditetapkan (volLookback) mengira sisihan piawainya. Kemudian, dengan mendarab dengan faktor tahunan (punca kuasa dua periodsPerYear), volatiliti diselaraskan kepada nilai tahunan. Kod utama di sini ialah:

volatility = ta.stdev(logReturn, volLookback) * math.sqrt(periodsPerYear). -

Pengiraan Pergerakan Jangkaan: Sistem mengira pergerakan harga yang dijangkakan dalam satu tempoh masa tunggal berdasarkan prinsip model Black-Scholes. Formula pengiraan ialah: harga tutup sebelumnya × volatiliti × √(1/bilangan tempoh setahun). Pelaksanaan kod:

expectedMove = close[1] * volatility * math.sqrt(1.0 / periodsPerYear). -

Penetapan Ambang Dinamik: Berdasarkan pergerakan jangkaan, sistem menetapkan ambang atas dan bawah berdasarkan harga tutup sebelumnya:

upperThreshold = close[1] + expectedMovedanlowerThreshold = close[1] - expectedMove. -

Penjanaan dan Pelaksanaan Isyarat:

- Apabila harga penutup menembusi ambang atas dan memenuhi syarat penapis purata bergerak, sistem menjana isyarat beli (long).

- Apabila harga penutup menembusi di bawah ambang bawah dan memenuhi syarat penapis purata bergerak, sistem menjana isyarat jual (short).

- Isyarat hanya dilaksanakan selepas pengesahan lilin untuk mengelakkan bias melihat ke hadapan.

-

Mekanisme Keluar: Sistem menyokong dua strategi stop loss:

- Stop loss/take profit tetap: berdasarkan peratusan harga masuk.

- Trailing stop: berdasarkan gandaan pergerakan jangkaan, melaraskan tahap stop loss secara dinamik untuk melindungi keuntungan sedia ada.

Inovasi strategi ini terletak pada penggunaan teori penetapan harga opsyen dalam perdagangan penembusan, dengan secara automatik melaraskan ambang masuk melalui ciri turun naik pasaran itu sendiri, dengan itu meningkatkan kualiti isyarat.

Kelebihan Strategi

Menganalisis kod strategi ini secara mendalam, kita boleh merumuskan kelebihan ketara berikut:

-

Kebolehsuaian Tinggi: Strategi menggunakan volatiliti pasaran sendiri untuk mengira pergerakan jangkaan, bukan parameter tetap. Ini bermaksud ambang akan menyesuaikan secara automatik mengikut keadaan pasaran, meluas dalam tempoh turun naik tinggi dan mengecil dalam tempoh turun naik rendah, membolehkan strategi menyesuaikan diri dengan pelbagai persekitaran pasaran.

-

Asas Teori yang Kukuh: Menggunakan prinsip matematik model Black-Scholes untuk mengira pergerakan jangkaan, mempunyai asas statistik yang lebih kukuh berbanding parameter empirikal semata-mata, menjadikan ramalan lebih saintifik dan boleh dipercayai.

-

Mengelakkan Bias Melihat ke Hadapan: Kod secara jelas menggunakan

barstate.isconfirmeduntuk memastikan dagangan hanya dilaksanakan selepas lilin selesai, dan menggunakan data lilin sebelumnya untuk mengira ambang, mengelakkan masalah bias backtest biasa. -

Pengurusan Risiko yang Lengkap: Menyediakan pilihan kawalan risiko yang fleksibel, termasuk stop loss/take profit tetap dan trailing stop berdasarkan turun naik pasaran, boleh disesuaikan mengikut keutamaan risiko pedagang.

-

Pertimbangan Kos Transaksi: Strategi merangkumi tetapan komisen perdagangan

commission_value=0.12, menjadikan keputusan backtest lebih hampir kepada keadaan perdagangan sebenar. -

Mekanisme Pengesahan Trend: Penapis purata bergerak pilihan membantu mengesahkan arah aliran pasaran keseluruhan, mengurangkan perdagangan melawan trend, meningkatkan kualiti isyarat.

-

Pengurusan Modal yang Standard: Menggunakan bilangan kontrak tetap (5) untuk perdagangan, memudahkan peraturan perdagangan, memudahkan pelaksanaan sistem.

-

Petunjuk Prestasi Cekap: Kadar kemenangan kira-kira 80% dan nisbah untung rugi 1.818 menunjukkan strategi ini mempunyai keupayaan cemerlang dalam menangkap penembusan berkesan.

Risiko Strategi

Walaupun strategi ini direka dengan teliti, terdapat risiko dan cabaran yang berpotensi berikut:

-

Risiko Penembusan Palsu: Pasaran sering menunjukkan penembusan singkat yang diikuti dengan pembalikan cepat, yang boleh menyebabkan isyarat palsu. Penyelesaian: Menambah mekanisme pengesahan, seperti memerlukan penembusan bertahan untuk tempoh tertentu atau menggunakan pengesahan volum.

-

Risiko Pengoptimuman Parameter: Mengoptimumkan parameter secara berlebihan (seperti tempoh semakan volatiliti atau panjang purata bergerak) boleh menyebabkan overfitting, berprestasi buruk pada masa hadapan. Penyelesaian: Menggunakan pengoptimuman langkah demi langkah dan pengesahan merentas kitaran, memilih parameter yang teguh.

-

Risiko Perdagangan Frekuensi Tinggi: Berjalan pada jangka masa kecil (seperti 1 minit) boleh menghasilkan terlalu banyak isyarat, meningkatkan kos transaksi. Penyelesaian: Menambah penapis isyarat atau memanjangkan jangka masa, mengurangkan kekerapan dagangan.

-

Risiko Pasaran Melampau: Dalam pasaran yang sangat tidak menentu, pengiraan pergerakan jangkaan mungkin tidak tepat, stop loss mungkin dilanggar oleh lonjakan harga. Penyelesaian: Menetapkan had maksimum volatiliti dan had risiko tambahan.

-

Risiko Kecairan: Bilangan kontrak tetap boleh menyebabkan masalah gelinciran dalam pasaran kecairan rendah. Penyelesaian: Melaraskan saiz dagangan secara dinamik berdasarkan volum.

-

Kebergantungan Sistem: Memerlukan sumber data dan sistem pelaksanaan yang stabil; kegagalan teknikal boleh menyebabkan gangguan dagangan. Penyelesaian: Menyediakan sistem sandaran dan mekanisme pemantauan manual.

-

Risiko Pendedahan Strategi: Apabila lebih ramai pedagang menggunakan strategi yang serupa, keberkesanannya mungkin berkurangan. Penyelesaian: Menilai prestasi strategi secara berkala dan membuat pelarasan mengikut perubahan pasaran.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, arah pengoptimuman berikut boleh dipertimbangkan:

-

Pengiraan Volatiliti Suai: Strategi semasa menggunakan tempoh semakan tetap (volLookback) untuk mengira volatiliti. Boleh mempertimbangkan untuk melaksanakan pengiraan volatiliti suai, seperti memendekkan tempoh semakan dalam tempoh turun naik tinggi, memanjangkannya dalam tempoh turun naik rendah, atau menggunakan model GARCH untuk meramal volatiliti dengan lebih tepat. Ini boleh menyesuaikan diri dengan perubahan keadaan pasaran dengan lebih baik.

-

Analisis Pelbagai Jangka Masa: Menambah pengesahan arah aliran pada jangka masa yang lebih tinggi, contohnya apabila isyarat beli dijana pada jangka masa semasa, periksa sama ada jangka masa yang lebih tinggi juga berada dalam aliran menaik. Ini akan mengurangkan dagangan melawan arah aliran, meningkatkan kadar kemenangan.

-

Pengurusan Kedudukan Dinamik: Menggantikan kuantiti dagangan tetap (longQty=5, shortQty=5) dengan pengiraan kedudukan dinamik berdasarkan saiz akaun, turun naik pasaran dan risiko yang dijangkakan. Ini boleh meningkatkan kecekapan penggunaan modal dan pulangan terlaras risiko.

-

Peningkatan Pembelajaran Mesin: Memperkenalkan algoritma pembelajaran mesin untuk meramalkan penembusan mana yang lebih berkemungkinan berterusan, daripada hanya bergantung pada persilangan harga ambang. Ini boleh mengurangkan kerugian akibat penembusan palsu.

-

Pertimbangan Skew Volatiliti: Menambah faktor skew volatiliti dalam pengiraan pergerakan jangkaan, menetapkan ambang berbeza untuk kenaikan dan penurunan, kerana pasaran biasanya lebih tidak menentu semasa penurunan. Pelaksanaan khusus boleh dilakukan dengan mengira volatiliti menaik dan menurun secara berasingan.

-

Pengoptimuman Masa Dagangan: Strategi semasa melaksanakan dagangan selepas pengesahan lilin, mungkin terlepas masa masuk yang optimum. Pertimbangkan untuk menambah mekanisme pengesahan penembusan dalam lilin, masuk serta-merta apabila syarat tertentu dipenuhi.

-

Menggabungkan Penunjuk Teknikal Lain: Menggabungkan RSI, volum, aliran wang, dan penunjuk lain untuk membina sistem pengesahan pelbagai faktor. Ini akan meningkatkan kualiti isyarat, mengurangkan dagangan penembusan palsu.

-

Pengoptimuman Strategi Stop Loss: Melaksanakan logik stop loss yang lebih pintar, seperti menetapkan stop loss berdasarkan tahap sokongan/rintangan, atau melaraskan jarak trailing stop secara dinamik mengikut turun naik pasaran.

Ringkasan

Strategi Penembusan Suai Volatiliti Black-Scholes dengan Pengoptimuman Ambang Dinamik mewakili gabungan mendalam antara teori dan amalan dalam perdagangan kuantitatif. Strategi ini menggunakan model matematik daripada teori penetapan harga opsyen untuk mengira pergerakan pasaran yang dijangkakan dan mengubahnya menjadi ambang penembusan dinamik, menangkap peluang pasaran dengan berkesan.

Kelebihan utama strategi ini terletak pada kebolehsuaian dan asas teorinya, membolehkannya mengekalkan prestasi yang stabil dalam pelbagai persekitaran pasaran. Pada masa yang sama, mekanisme pengurusan risiko yang lengkap dan sistem pengesahan arah aliran meningkatkan lagi kebolehpercayaan strategi. Walau bagaimanapun, peniaga masih perlu berhati-hati terhadap risiko seperti penembusan palsu dan pengoptimuman parameter.

Arah pengoptimuman masa depan boleh memberi tumpuan kepada pengiraan volatiliti suai, analisis pelbagai jangka masa, pengurusan kedudukan dinamik dan peningkatan pembelajaran mesin. Melalui penambahbaikan berterusan, strategi ini berpotensi untuk memberikan pulangan yang lebih stabil dalam pelbagai keadaan pasaran.

Secara keseluruhan, ini adalah strategi kuantitatif profesional yang dibina di atas asas teori yang kukuh, sesuai untuk peniaga yang mempunyai pemahaman tentang statistik dan pasaran kewangan. Dengan pelaksanaan yang betul dan pengoptimuman berterusan, ia dijangka membawa nilai yang ketara kepada portfolio pelaburan.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Black-Scholes Expected Breakout Enhanced Bias-Free", overlay=true, initial_capital=15000, currency=currency.USD, pyramiding=5, calc_on_order_fills=false, calc_on_every_tick=false, commission_type=strategy.commission.cash_per_contract, commission_value=0.12)

// User Inputs- 1