Gambaran Keseluruhan

Ini adalah strategi perdagangan opsyen dinamik berdasarkan pelbagai indikator teknikal, yang bertujuan untuk mengenal pasti peluang perdagangan berkebarangkalian tinggi melalui analisis menyeluruh terhadap turun naik pasaran, arah aliran, dan momentum. Strategi ini menggabungkan beberapa indikator teknikal seperti Purata Julat Sebenar (ATR), Jalur Bollinger (BB), Indeks Kekuatan Relatif (RSI), dan Harga Purata Berwajaran Volume (VWAP) untuk membentuk rangka kerja keputusan perdagangan yang komprehensif.

Prinsip Strategi

Prinsip teras strategi ini adalah menggunakan pelbagai isyarat pasaran untuk membina keputusan perdagangan. Ia merangkumi langkah-langkah utama berikut:

- Menggunakan jalur atas dan bawah Bollinger sebagai isyarat penembusan harga

- Menggabungkan RSI untuk menilai keadaan terlampau beli atau terlampau jual pasaran

- Mengesahkan arah aliran melalui pengesanan anomali volume

- Menggunakan ATR untuk mengira henti rugi dan sasaran ambil untung yang dinamik

- Menetapkan had masa pegangan maksimum untuk mengurus risiko

Kelebihan Strategi

- Analisis pelbagai faktor meningkatkan ketepatan isyarat perdagangan

- Mekanisme henti rugi dan ambil untung dinamik mengawal risiko dengan berkesan

- Tetapan parameter yang fleksibel sesuai dengan pelbagai keadaan pasaran

- Data ujian semula menunjukkan kadar kemenangan dan faktor keuntungan yang tinggi

- Strategi keluar berasaskan masa mengelakkan pegangan yang berlebihan

Risiko Strategi

- Kelewatan indikator teknikal boleh menyebabkan isyarat yang salah

- Pasaran yang sangat tidak menentu boleh meningkatkan kerumitan perdagangan

- Pemilihan parameter adalah penting untuk prestasi strategi

- Kos perdagangan dan gelinciran boleh menjejaskan keuntungan sebenar

- Keadaan pasaran yang berubah dengan pantas boleh mengurangkan keberkesanan strategi

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter

- Menambah lebih banyak indikator sentimen pasaran

- Membangunkan mekanisme pelarasan parameter dinamik

- Mengoptimumkan modul pengurusan risiko

- Memperkenalkan analisis korelasi merentas pasaran

Rumusan

Strategi ini membina rangka kerja perdagangan opsyen yang agak kukuh melalui analisis pelbagai faktor. Dengan menggabungkan indikator teknikal, kawalan risiko, dan mekanisme keluar dinamik, ia menyediakan pendekatan perdagangan yang sistematik kepada pedagang. Walau bagaimanapun, sebarang strategi perdagangan memerlukan pengesahan dan pengoptimuman yang berterusan.

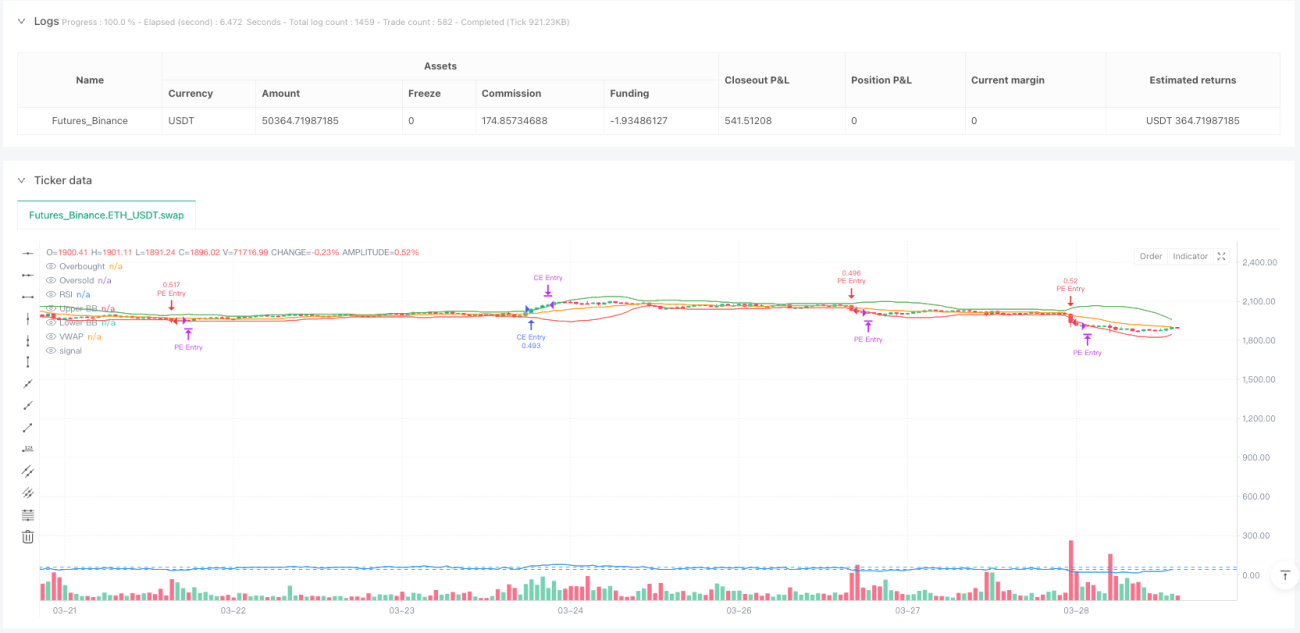

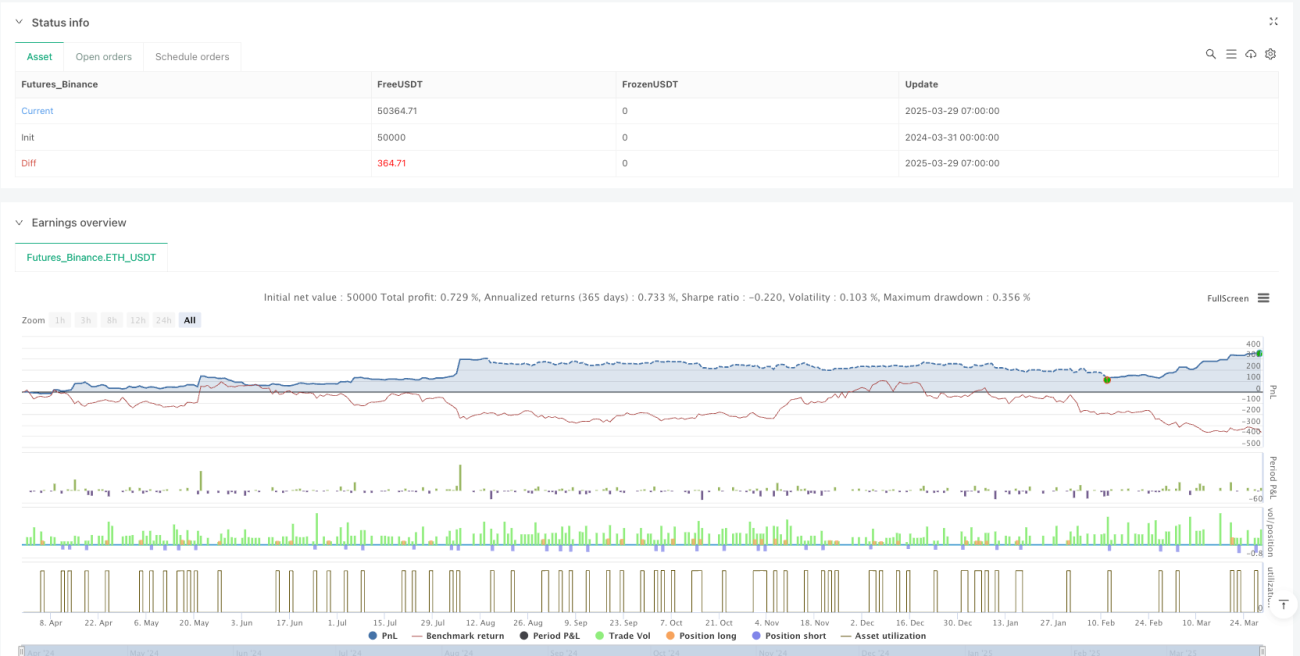

Metrik Prestasi

-

Kitaran 5 minit:

- Kadar kemenangan: 77.6%

- Faktor keuntungan: 3.52

- Pengeluaran maksimum: -8.1%

- Purata tempoh perdagangan: 2.7 jam

-

Kitaran 15 minit:

- Kadar kemenangan: 75.9%

- Faktor keuntungan: 3.09

- Pengeluaran maksimum: -9.4%

- Purata tempoh perdagangan: 3.1 jam

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Vinayz Options Stratergy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// ---- Input Parameters ----- 1