Strategi Kuantitatif Persilangan Purata Bergerak dan Henti Rugi Volatiliti Dinamik

Gambaran Keseluruhan

Strategi perdagangan kuantitatif ini adalah sistem komprehensif yang menggabungkan persilangan purata bergerak, penapisan Indeks Kekuatan Relatif (RSI) dan mekanisme henti rugi dinamik berdasarkan Purata Julat Sebenar (ATR). Strategi ini terutamanya digunakan untuk menangkap trend jangka sederhana hingga panjang, sambil mengelakkan kemasukan dalam keadaan pasaran terlebih beli atau terlebih jual yang melampau melalui penunjuk RSI, dan menggunakan penunjuk ATR untuk menetapkan tahap henti rugi dinamik bagi menyesuaikan dengan perubahan volatiliti pasaran. Strategi ini menunjukkan prestasi cemerlang pada jangka masa 15 minit, mencapai keseimbangan yang baik antara menangkap trend intrahari dan mengelakkan bunyi berlebihan pada jangka masa yang lebih rendah.

Prinsip Strategi

Logik teras strategi adalah berdasarkan beberapa komponen utama berikut:

-

Isyarat Persilangan Purata Bergerak: Strategi menggunakan dua Purata Bergerak Mudah (SMA), iaitu SMA 50 tempoh (jangka pendek) dan SMA 200 tempoh (jangka panjang). Apabila purata jangka pendek berada di bawah purata jangka panjang dan nilai RSI melebihi 30, sistem akan mencetuskan isyarat beli. Reka bentuk ini bertujuan untuk mengenal pasti titik perubahan trend yang berpotensi.

-

Mekanisme Penapisan RSI: Strategi menggunakan penunjuk RSI 14 tempoh untuk menapis kemasukan. Secara khusus, isyarat beli hanya dibenarkan apabila RSI melebihi 30, membantu mengelakkan kemasukan buta di kawasan terlebih jual yang melampau. Walaupun kod tersebut mengekalkan rangka untuk syarat jual, versi semasa tertumpu terutamanya pada strategi beli.

-

Henti Rugi Dinamik ATR: Strategi menggunakan penunjuk ATR 14 tempoh untuk mengira tahap henti rugi dinamik. Tahap henti rugi ditetapkan sebagai harga masuk tolak (nilai ATR × gandaan), dengan gandaan ATR lalai 1.0. Mekanisme henti rugi dinamik ini membolehkan penyesuaian secara adaptif berdasarkan volatiliti pasaran sebenar, menyediakan ruang henti rugi yang lebih longgar semasa tempoh volatiliti tinggi dan mengekalkan kawalan risiko yang lebih ketat semasa tempoh volatiliti rendah.

-

Nisbah Risiko-Ganjaran: Strategi melaksanakan penetapan ambil untung berdasarkan Nisbah Risiko-Ganjaran (RRR), dengan nilai lalai 1.5. Tahap ambil untung dikira sebagai harga masuk tambah ((harga masuk - harga henti rugi) × nisbah risiko-ganjaran), memastikan potensi keuntungan setiap dagangan adalah berkadar dengan risiko yang ditanggung.

Kelebihan Strategi

-

Gabungan Pengesanan Trend dan Penapisan: Strategi bukan sahaja menggunakan persilangan purata bergerak untuk menangkap perubahan trend, tetapi juga menapis melalui penunjuk RSI, mengurangkan isyarat palsu dan meningkatkan kualiti kemasukan.

-

Pengurusan Risiko Dinamik: Mekanisme henti rugi berasaskan ATR adalah ciri utama strategi ini. Ia boleh melaraskan jarak henti rugi secara dinamik berdasarkan volatiliti pasaran, mengelakkan isyarat henti rugi yang terlalu awal dalam persekitaran volatiliti tinggi, sambil mengekalkan kawalan risiko yang sesuai semasa tempoh volatiliti rendah.

-

Pengoptimuman Nisbah Risiko-Ganjaran: Melalui nisbah risiko-ganjaran yang ditetapkan, strategi memastikan potensi keuntungan setiap dagangan adalah berkadar dengan risiko, membantu pertumbuhan modal jangka panjang walaupun kadar kemenangan tidak tinggi.

-

Visualisasi Dagangan: Strategi merangkumi pelukisan masa nyata bagi tahap henti rugi dan ambil untung, serta penandaan untuk dagangan yang telah selesai. Ini meningkatkan kebolehvisualan operasi strategi, memudahkan analisis ujian belakang dan pengoptimuman strategi.

-

Pengurusan Modal Bersepadu: Strategi menggunakan peratusan daripada jumlah akaun untuk pengurusan saiz kedudukan secara lalai. Kaedah ini lebih fleksibel daripada saiz lot tetap, membolehkan pelarasan automatik saiz dagangan mengikut perubahan saiz akaun.

Risiko Strategi

-

Risiko Pembalikan Trend: Walaupun strategi menggunakan purata bergerak untuk mengenal pasti trend, pembalikan pasaran yang mendadak boleh menyebabkan kerugian besar. Penyelesaiannya adalah dengan mempertimbangkan pengenalan penunjuk jangka pendek yang lebih sensitif sebagai pengesahan tambahan, atau melaraskan ambang RSI untuk meningkatkan kepekaan terhadap pembalikan.

-

Kepekaan Parameter: Parameter utama strategi seperti tempoh SMA, ambang RSI, gandaan ATR, mempunyai kesan ketara ke atas prestasi. Persekitaran pasaran yang berbeza mungkin memerlukan tetapan parameter yang berbeza, oleh itu ujian belakang sejarah yang mencukupi diperlukan untuk mencari kombinasi parameter optimum.

-

Batasan Pasaran Sehala: Versi semasa tertumpu terutamanya pada strategi beli, dan mungkin menunjukkan prestasi lemah dalam pasaran yang terus menurun. Penyelesaiannya adalah dengan mengaktifkan syarat jual dalam kod untuk melaksanakan keupayaan dagangan dua hala.

-

Risiko Henti Rugi Terlalu Lebar: Semasa tempoh volatiliti melampau yang tinggi, nilai ATR mungkin meningkat secara mendadak, menyebabkan jarak henti rugi terlalu lebar dan berpotensi kerugian yang lebih besar. Had atas untuk gandaan ATR boleh dipertimbangkan, atau kombinasi dengan henti rugi jumlah tetap dan henti rugi dinamik ATR.

-

Ketidakpastian Kekerapan Dagangan: Oleh kerana strategi bergantung pada persilangan purata bergerak jangka sederhana hingga panjang, isyarat dagangan mungkin jarang berlaku, menjejaskan kecekapan penggunaan modal. Penyelesaiannya adalah dengan mempertimbangkan penambahan isyarat dagangan jangka pendek sebagai pelengkap, atau menggunakan penunjuk jangka pendek untuk penambahan kedudukan selepas trend utama ditetapkan.

Arah Pengoptimuman Strategi

-

Integrasi Analisis Pelbagai Jangka Masa: Strategi semasa hanya beroperasi pada satu jangka masa. Pertimbangkan untuk mengintegrasikan analisis pelbagai jangka masa, contohnya menggunakan jangka masa yang lebih tinggi untuk mengesahkan arah trend utama, kemudian mencari titik kemasukan pada jangka masa yang lebih rendah, meningkatkan ketepatan kemasukan.

-

Penyempurnaan Logik Jual: Aktifkan dan optimumkan logik jual dalam strategi supaya ia berkesan dalam pasaran menurun. Ini mungkin memerlukan pelarasan ambang RSI untuk jual (contohnya, jual apabila RSI melebihi 70), dan menetapkan parameter yang berbeza untuk arah pasaran yang berbeza.

-

Pengenalan Penunjuk Volum: Pertimbangkan untuk mengintegrasikan penunjuk volum ke dalam logik kemasukan, dan hanya melaksanakan isyarat dagangan apabila volum mengesahkan, membantu mengurangkan kerugian daripada pecahan palsu.

-

Pengoptimuman Strategi Ambil Untung: Strategi semasa menggunakan nisbah risiko-ganjaran tetap untuk menetapkan ambil untung. Pertimbangkan untuk melaksanakan penguncian sebahagian keuntungan atau ambil untung mengekor untuk memperoleh lebih banyak keuntungan semasa trend berterusan.

-

Penambahan Penapis Sesi Dagangan: Untuk pasaran yang mempunyai ciri sesi yang jelas, penapis masa boleh ditambah untuk mengelakkan dagangan semasa tempoh kecairan rendah atau ketidakpastian tinggi.

-

Mekanisme Penyesuaian Parameter: Laksanakan mekanisme pelarasan parameter adaptif berdasarkan volatiliti sejarah atau ciri pasaran lain, membolehkan strategi mengoptimumkan parameter secara automatik mengikut perubahan persekitaran pasaran.

Kesimpulan

Strategi kuantitatif berdasarkan persilangan purata bergerak, penapisan RSI dan henti rugi dinamik ATR ini menyediakan rangka kerja dagangan yang seimbang, amat sesuai untuk dagangan trend jangka sederhana hingga panjang. Kelebihan terasnya terletak pada penggabungan lancar antara analisis penunjuk teknikal dengan pengurusan risiko dinamik, mampu menangkap perubahan trend dan melaraskan pendedahan risiko mengikut volatiliti pasaran.

Walaupun strategi mempunyai kelemahan seperti kepekaan parameter dan batasan dagangan sehala, masalah ini boleh diperbaiki dengan berkesan melalui arah pengoptimuman yang dicadangkan, seperti analisis pelbagai jangka masa, penyempurnaan logik jual, dan pengenalan pengesahan volum. Khususnya, menggabungkan mekanisme pelarasan parameter dinamik dengan strategi ambil untung yang lebih kompleks berpotensi meningkatkan lagi keteguhan dan keuntungan strategi.

Bagi pedagang yang mencari dagangan trend jangka sederhana hingga panjang dan mementingkan kawalan risiko, strategi ini menyediakan asas yang kukuh. Melalui pelarasan peribadi dan pengoptimuman berterusan, ia berpotensi menjadi sistem dagangan yang cekap.

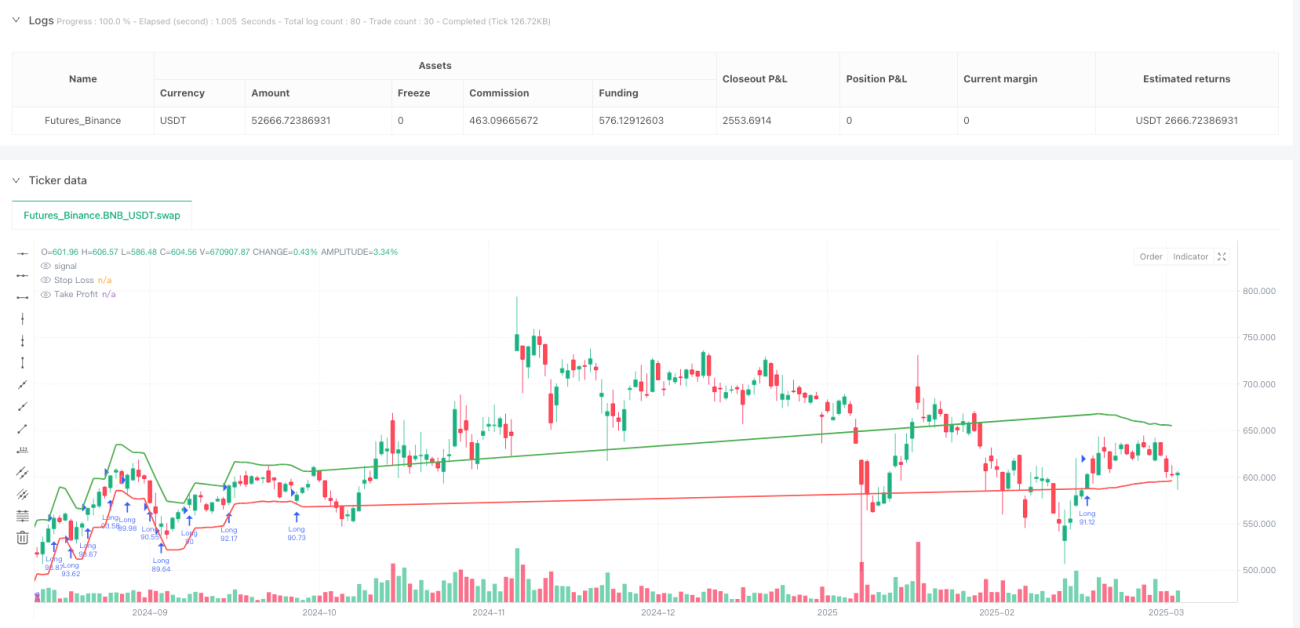

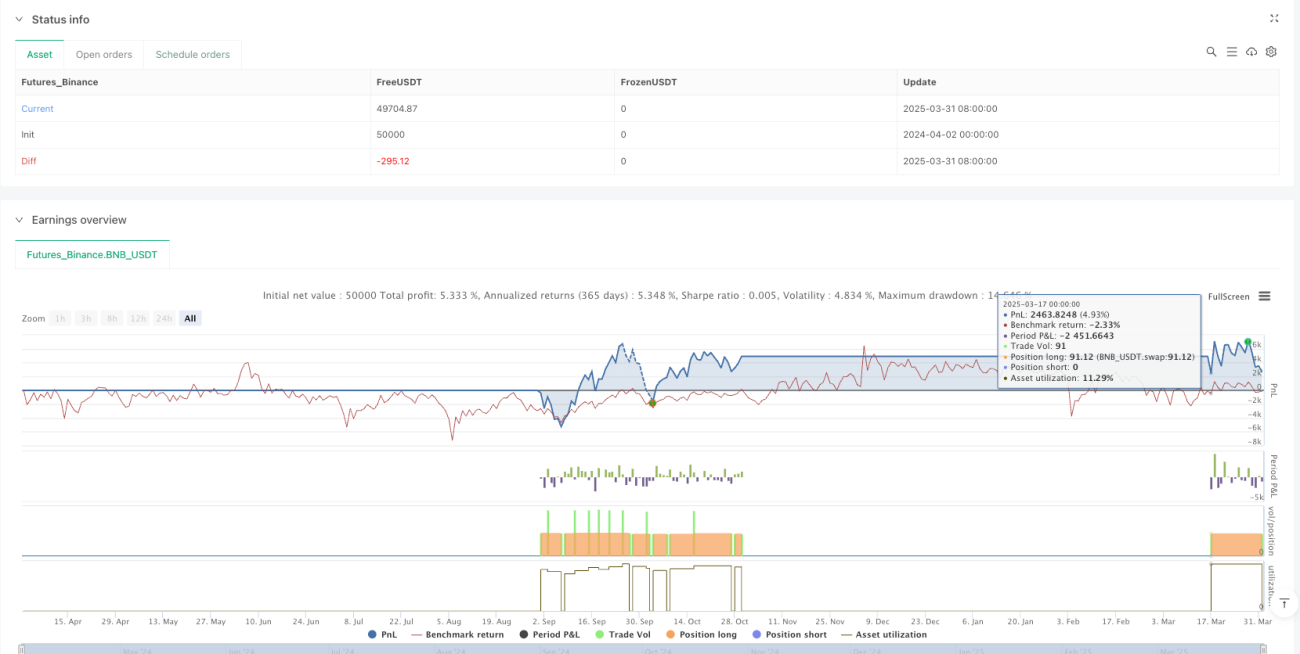

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy(title=" VS-NTC> NASDQ100 Long MA+RSI+ATR", shorttitle="VS-NTC> Long NASDQ100 MA+RSI+ATR", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ————— Inputs —————- 1