Sistem Dagangan Penembusan Trend Regresi Min Pelbagai Kitaran

Gambaran Keseluruhan Strategi

Sistem Perdagangan Pecahan Aliran Purata Kembali Pelbagai Kitaran ialah strategi perdagangan kuantitatif yang komprehensif, yang menggabungkan empat kaedah perdagangan yang berkuasa secara bijak: teori kitaran pasaran Wyckoff, analisis profil harga, purata kembali dan pengesanan arah aliran. Strategi ini direka khas untuk pedagang ayunan jangka sederhana hingga panjang, menyediakan pelbagai pilihan penyesuaian yang membolehkan pedagang menyesuaikan secara fleksibel mengikut kecenderungan risiko dan keadaan pasaran mereka.

Komponen teras strategi termasuk analisis Wyckoff untuk mengenal pasti fasa kitaran pasaran, analisis profil harga untuk menentukan sokongan dan rintangan utama, komponen purata kembali untuk mengenal pasti keadaan terlebih beli atau terlebih jual, dan sistem pengesanan arah aliran untuk menangkap pergerakan harga jangka sederhana hingga panjang. Komponen-komponen ini berfungsi bersama untuk membentuk sistem perdagangan menyeluruh yang bertujuan memberikan isyarat perdagangan berkebarangkalian tinggi.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan sinergi empat kaedah perdagangan utama:

-

Analisis Wyckoff: Komponen ini mengenal pasti empat fasa utama berdasarkan teori kitaran pasaran Richard D. Wyckoff – fasa pengumpulan, fasa kenaikan, fasa pengagihan dan fasa penurunan. Strategi juga mengesan corak khas seperti corak "spring" (pembalikan pantas selepas pecahan palsu) dan corak "upthrust" (pecahan palsu). Fasa-fasa ini ditakrifkan melalui hubungan antara harga dan volum, membantu pedagang mengikuti aliran dana institusi.

-

Analisis Profil Harga: Komponen ini melaksanakan versi ringkas profil pasaran/profil volum, mengira Titik Kawalan (POC), Nilai Kawasan Tinggi (VAH) dan Nilai Kawasan Rendah (VAL) untuk mewujudkan julat di mana aktiviti harga utama berlaku. Perwakilan visual paras penting ini membantu mengenal pasti kawasan sokongan dan rintangan yang berpotensi.

-

Purata Kembali: Apabila harga bergerak ke kawasan ekstrem, komponen ini mengenal pasti titik pembalikan yang berpotensi. Ia menggunakan Bollinger Bands untuk mentakrifkan kawasan harga terlebih beli dan terlebih jual, digabungkan dengan perbezaan RSI untuk mengesahkan pembalikan yang berpotensi. Untuk mengelakkan isyarat palsu dalam arah aliran yang kukuh, strategi memerlukan isyarat pengesahan berganda.

-

Penguatan Arah Aliran: Komponen ini menangkap pergerakan harga arah aliran jangka sederhana hingga panjang, menggunakan beberapa purata bergerak (9, 21, 50, 200 EMA) untuk mengesahkan arah dan kekuatan arah aliran, analisis MACD untuk pengesahan momentum dan kekuatan arah aliran, serta analisis konsistensi arah aliran rangka masa tinggi melalui struktur harga terkini.

Keempat-empat komponen ini saling melengkapi dan bekerjasama untuk menghasilkan isyarat perdagangan. Sistem menggunakan kaedah gabungan isyarat yang canggih, memerlukan pengesahan beberapa sistem sebelum menghasilkan isyarat perdagangan akhir, dengan berkesan mengurangkan kemungkinan isyarat palsu.

Kelebihan Strategi

Sistem Perdagangan Pecahan Aliran Purata Kembali Pelbagai Kitaran mempunyai kelebihan ketara berikut:

-

Rangka Kerja Analisis Komprehensif: Dengan mengintegrasikan empat kaedah perdagangan yang berbeza tetapi saling melengkapi, strategi ini dapat menganalisis pasaran dari pelbagai sudut, meningkatkan kualiti dan kebolehpercayaan isyarat perdagangan. Analisis pelbagai dimensi ini mengurangkan bias dan isyarat palsu yang mungkin ditimbulkan oleh indikator tunggal.

-

Penyesuaian dengan Keadaan Pasaran Berbeza: Fleksibiliti strategi membolehkannya berprestasi baik dalam pelbagai persekitaran pasaran. Dalam pasaran bertrend, komponen pengesanan arah aliran mendominasi; dalam pasaran julat, analisis purata kembali dan profil harga lebih berkesan.

-

Penjajaran dengan Aliran Dana Institusi: Melalui analisis Wyckoff, strategi bertujuan untuk sejajar dengan aliran dana institusi, yang penting untuk kejayaan perdagangan jangka panjang. Komponen ini membantu pedagang mengenal pasti fasa pengumpulan dan pengagihan modal besar, meningkatkan kadar kejayaan perdagangan.

-

Pengurusan Risiko yang Kukuh: Strategi ini dilengkapi dengan pelbagai fungsi pengurusan risiko, termasuk ambil untung/henti rugi automatik berdasarkan ATR, henti rugi bergerak, strategi keluar berdasarkan masa pegangan, dan pengiraan saiz posisi berdasarkan peratusan ekuiti. Fungsi-fungsi ini bersama-sama memastikan pengurusan modal yang mantap.

-

Kebolehsesuaian Tinggi: Strategi menyediakan pelbagai tetapan parameter, membolehkan pedagang menyesuaikan mengikut gaya perdagangan, keutamaan pasaran, dan toleransi risiko mereka. Komponen utama boleh diaktifkan atau dinyahaktifkan secara bebas, membolehkan strategi menyesuaikan dengan kaedah perdagangan yang berbeza.

Risiko Strategi

Walaupun strategi ini mempunyai banyak kelebihan, ia juga mempunyai risiko dan cabaran berikut:

-

Risiko Pengoptimuman Berlebihan Parameter: Strategi mengandungi banyak parameter yang boleh dilaraskan, yang boleh menyebabkan risiko terlalu fit dengan data sejarah. Pedagang harus berhati-hati untuk mengelakkan pengoptimuman berlebihan dan menjalankan ujian ke hadapan yang mantap sebelum perdagangan sebenar.

-

Kerumitan Pengurusan: Sifat komprehensif strategi juga membawa kerumitan. Memahami dan mengurus interaksi semua komponen boleh menjadi mencabar, terutamanya untuk pedagang baru. Disarankan untuk memahami setiap komponen secara bebas terlebih dahulu, kemudian mengintegrasikannya secara berperingkat.

-

Perubahan Keadaan Pasaran: Dalam keadaan pasaran tertentu, komponen tertentu mungkin berprestasi lemah. Contohnya, semasa peralihan arah aliran pantas, isyarat purata kembali boleh menyebabkan kerugian. Pedagang perlu memantau persekitaran pasaran dan melaraskan berat komponen strategi dengan sewajarnya.

-

Kesan Kelewatan Pelaksanaan: Keperluan pengesahan berganda strategi boleh menyebabkan kelewatan titik masuk, terutamanya dalam pasaran yang turun naik dengan pantas. Ini boleh menyebabkan sebahagian arah aliran terlepas atau masuk pada harga yang kurang optimum.

-

Kebergantungan pada Indikator Teknikal: Strategi sangat bergantung pada indikator teknikal seperti purata bergerak, RSI dan MACD. Dalam keadaan pasaran tertentu, indikator ini mungkin gagal atau menghasilkan isyarat yang mengelirukan. Disarankan untuk menggabungkan analisis asas atau faktor bukan teknikal lain sebagai pelengkap.

Cara untuk mengurangkan risiko ini termasuk: melaksanakan strategi secara berperingkat, bermula dengan saiz posisi kecil; ujian balik dan pengoptimuman secara berkala; menggunakan ujian di luar sampel untuk mengesahkan keberkesanan strategi; dan menetapkan peraturan pengurusan risiko yang ketat, seperti had kerugian maksimum setiap dagangan dan harian.

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam kod, strategi ini boleh dioptimumkan dalam beberapa arah berikut:

-

Tetapan Parameter Adaptif: Strategi semasa menggunakan nilai parameter tetap, seperti kitaran RSI dan sisihan piawai Bollinger Bands. Dengan melaksanakan parameter adaptif berdasarkan turun naik atau keadaan pasaran, prestasi strategi dalam persekitaran pasaran yang berbeza boleh ditingkatkan. Contohnya, menggunakan Bollinger Bands yang lebih lebar dalam pasaran turun naik tinggi, dan lebih sempit dalam pasaran turun naik rendah.

-

Integrasi Pembelajaran Mesin: Memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan proses penjanaan dan penapisan isyarat. Contohnya, algoritma klasifikasi boleh digunakan untuk meramalkan kebarangkalian kejayaan isyarat, atau pembelajaran pengukuhan boleh digunakan untuk mencari kombinasi parameter optimum. Ini akan membolehkan strategi sentiasa menyesuaikan dan mempelajari corak pasaran baharu.

-

Analisis Rangka Masa yang Dipertingkatkan: Strategi semasa beroperasi terutamanya pada satu rangka masa. Dengan menambah fungsi analisis pelbagai rangka masa sebenar, kualiti isyarat boleh ditingkatkan. Contohnya, hanya berdagang apabila arah aliran harian, mingguan dan bulanan konsisten, mengurangkan risiko perdagangan bertentangan arah.

-

Algoritma Pengecaman Wyckoff yang Lebih Baik: Pengecaman fasa Wyckoff semasa agak ringkas. Algoritma yang lebih canggih boleh dibangunkan untuk mengenal pasti corak pengumpulan dan pengagihan Wyckoff dengan tepat, seperti menggunakan gabungan taburan volum, purata harga berwajaran volum dan indikator kekuatan relatif.

-

Analisis Korelasi Pelbagai Instrumen: Dengan menambah analisis korelasi pelbagai instrumen, strategi boleh mempertimbangkan dinamik pasaran yang berkaitan. Contohnya, dalam perdagangan komoditi, mengambil kira pergerakan Indeks Dolar AS, atau dalam perdagangan saham, mengambil kira prestasi indeks sektor. Ini akan memberikan perspektif pasaran yang lebih menyeluruh.

-

Pengoptimuman Strategi Keluar: Mekanisme keluar semasa terutamanya berdasarkan masa dan RSI. Dengan melaksanakan strategi keluar yang lebih kompleks, keuntungan boleh ditingkatkan, seperti mengambil untung separa berdasarkan tahap sokongan/rintangan dinamik, atau menggunakan corak pengecutan turun naik sebagai pencetus keluar.

-

Pengurusan Risiko yang Dipertingkatkan: Menambah fungsi pengurusan risiko yang lebih canggih, seperti pelarasan saiz posisi berdasarkan pengeluaran, pengurusan portfolio berwajaran korelasi, dan logik pelaksanaan pesanan yang mengambil kira kecairan pasaran dan gelinciran.

Ringkasan

Sistem Perdagangan Pecahan Aliran Purata Kembali Pelbagai Kitaran ialah strategi perdagangan kuantitatif yang komprehensif dan fleksibel, sesuai untuk pedagang ayunan jangka sederhana hingga panjang. Kelebihan terasnya terletak pada gabungan pelbagai kaedah perdagangan yang saling melengkapi, menyediakan mekanisme penjanaan isyarat yang mantap dan pelbagai fungsi pengurusan risiko.

Strategi ini mencipta sistem perdagangan yang boleh menyesuaikan dengan pelbagai keadaan pasaran dengan mengintegrasikan teori kitaran pasaran Wyckoff, analisis profil harga, purata kembali dan pengesanan arah aliran. Reka bentuknya bertujuan untuk sejajar dengan aliran dana institusi, mengurangkan isyarat palsu dengan memerlukan pengesahan berganda, dan menyediakan mekanisme masuk/keluar yang fleksibel untuk mengoptimumkan hasil perdagangan.

Walaupun terdapat cabaran seperti pengoptimuman parameter, kerumitan pengurusan dan perubahan keadaan pasaran, dengan pelaksanaan yang berhati-hati dan pengoptimuman berterusan, strategi ini boleh menjadi senjata yang kuat dalam kotak alat pedagang. Dengan memperkenalkan parameter adaptif, teknologi pembelajaran mesin, analisis pelbagai rangka masa yang dipertingkatkan dan strategi keluar yang lebih baik, sistem ini berpotensi untuk meningkatkan lagi prestasi dan kebolehsesuaiannya pada masa hadapan.

Bagi pedagang yang mencari kaedah perdagangan yang sistematik dan mantap, Sistem Perdagangan Pecahan Aliran Purata Kembali Pelbagai Kitaran menyediakan asas yang kukuh yang boleh disesuaikan dan dikembangkan berdasarkan keutamaan peribadi dan pengalaman pasaran.

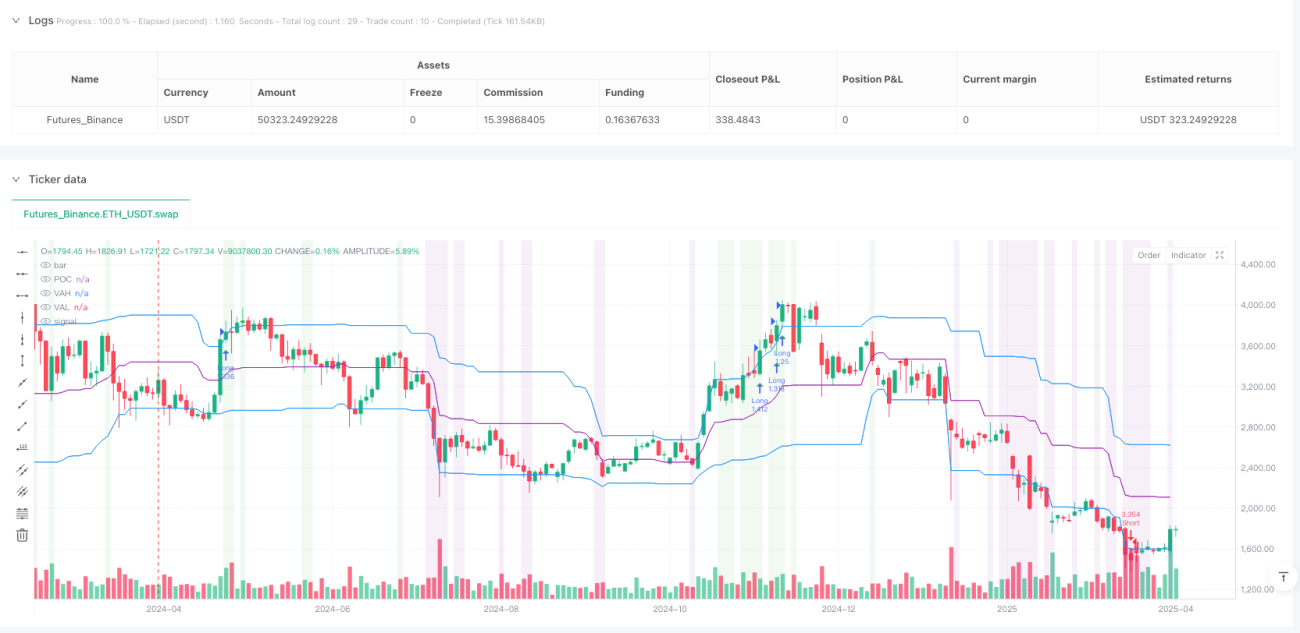

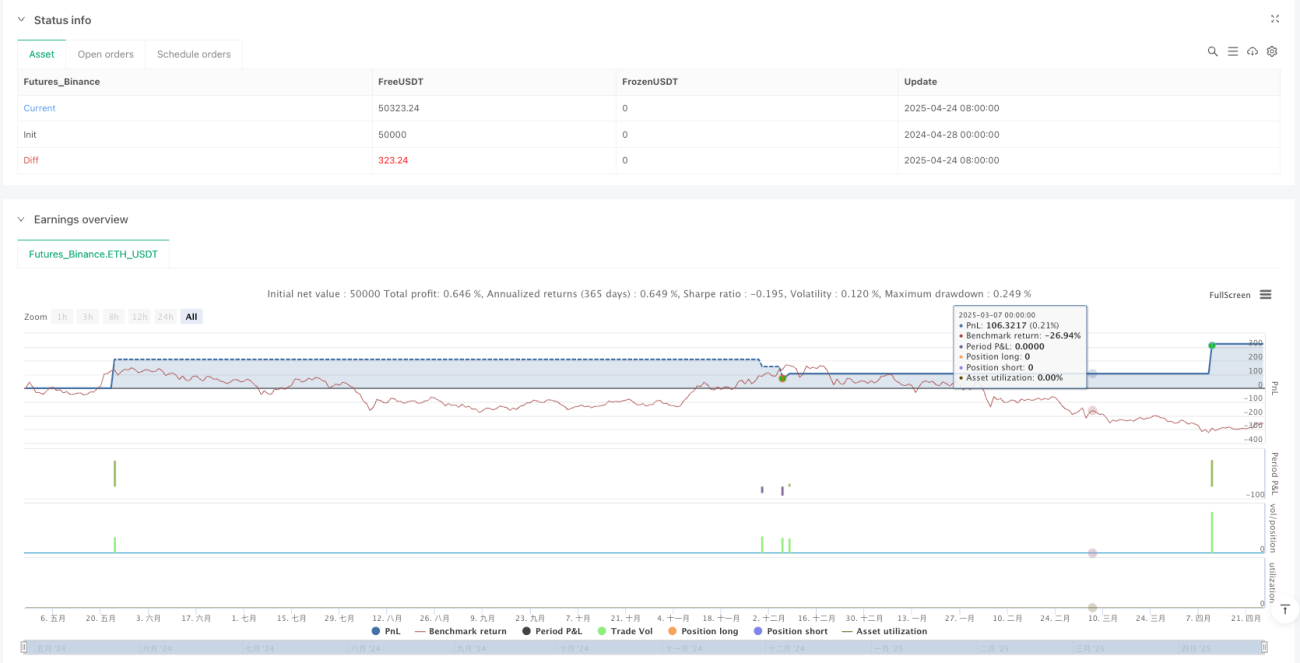

/*backtest

start: 2024-04-28 00:00:00

end: 2025-04-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Wyckoff Advanced Swing Strategy by TIAMATCRYPTO", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Main strategy settings- 1