Ringkasan Strategi

Strategi perdagangan kuantitatif yang dipanggil "Sistem Penilaian Trend Dinamik Pelbagai Jangka Masa" ini merupakan sistem komprehensif yang menggabungkan pelbagai penunjuk teknikal, terutamanya menggabungkan persilangan Purata Bergerak Eksponen (EMA), Indeks Kekuatan Relatif (RSI), Harga Purata Berwajaran Volume (VWAP) dan Indeks Arah Purata (ADX) untuk membuat keputusan perdagangan. Strategi ini menggunakan analisis pelbagai jangka masa, digabungkan dengan pengesahan arah aliran dan penunjuk momentum, untuk mengenal pasti kawasan terlebih beli dan terlebih jual pasaran dengan berkesan serta menilai aliran dana institusi. Ia amat sesuai untuk perdagangan pembalikan arah aliran jangka pendek dan operasi ayunan. Sistem ini membolehkan pedagang memilih secara fleksibel sama ada hanya membuat pesanan beli (Long), hanya membuat pesanan jual (Short), atau kedua-duanya (Both), sambil menyediakan pilihan penapis ADX untuk mengurangkan isyarat palsu dalam pasaran yang bergelora. Reka bentuk keseluruhan menekankan kedua-dua kualiti isyarat dan fleksibiliti operasi.

Prinsip Strategi

Prinsip teras strategi ini dibina berdasarkan pengesahan bersama penunjuk pasaran secara pelbagai peringkat. Pertama, sistem mengira dua Purata Bergerak Eksponen (EMA) dengan tempoh berbeza, iaitu EMA tempoh pendek (9) dan EMA tempoh panjang (21), untuk mengenal pasti arah aliran dan titik perubahan arah aliran yang berpotensi. Kedua, sistem mendapatkan data RSI (14) daripada jangka masa 15 minit, memperkenalkan analisis merentas jangka masa untuk mengesahkan keadaan momentum harga. Ketiga, sistem menggunakan VWAP jangka masa semasa sebagai penunjuk rujukan untuk penyertaan dana institusi, dan menetapkan ambang perbezaan (0.1%) antara VWAP dan purata bergerak untuk menapis isyarat perdagangan.

Secara khusus, syarat kemasukan pesanan jual (Short) mesti dipenuhi serentak: EMA jangka pendek melintasi ke bawah EMA jangka panjang (persilangan menurun), nilai RSI jangka masa 15 minit lebih besar daripada 30 (tidak terlebih jual), VWAP lebih rendah daripada kedua-dua EMA dengan ketara (sekurang-kurangnya 0.1%), ini menunjukkan tekanan jualan institusi dan sentimen menurun. Manakala syarat kemasukan pesanan beli (Long) pada masa ini hanya memerlukan RSI jangka masa 15 minit di bawah 30 (keadaan terlebih jual), dan belum lagi menambah penapis EMA dan VWAP.

Selain itu, strategi ini juga memperkenalkan penapis ADX pilihan, dengan mengira nilai ADX secara manual (panjang lalai 14) dan menetapkan ambang minimum (lalai 20) untuk memastikan perdagangan hanya dilakukan dalam arah aliran yang jelas. Pengguna boleh mengaktifkan atau menyahaktifkan penapis ADX, menambah fleksibiliti strategi. Strategi ini juga menyokong pemilihan arah perdagangan melalui parameter input ("Long", "Short" atau "Both"), menjadikannya lebih mudah untuk disesuaikan dengan sistem perdagangan automatik seperti robot OKX atau amaran TradingView.

Kelebihan Strategi

-

Pengesahan Bersama Pelbagai Penunjuk: Menggabungkan empat jenis penunjuk iaitu persilangan EMA, momentum RSI, aliran dana institusi VWAP dan kekuatan arah aliran ADX, membentuk mekanisme pengesahan isyarat perdagangan berbilang lapisan, yang meningkatkan kebolehpercayaan isyarat dengan ketara.

-

Analisis Pelbagai Jangka Masa: Dengan memperkenalkan data RSI daripada jangka masa 15 minit, strategi dapat menilai momentum pasaran dari perspektif yang lebih makro, mengurangkan titik buta yang mungkin timbul daripada analisis jangka masa tunggal.

-

Perspektif Dana Institusi: Menggunakan jurang antara VWAP dan EMA sebagai penunjuk penyertaan dana institusi, perspektif institusi ini membolehkan strategi mengenal pasti dengan lebih baik tekanan pasaran sebenar dan zon sokongan.

-

Mod Operasi Fleksibel: Melalui parameter tradeDirection, pengguna boleh memilih sama ada hanya membuat pesanan beli, hanya membuat pesanan jual, atau kedua-duanya, berdasarkan keadaan pasaran atau keutamaan peribadi, tanpa perlu menyelenggara pelbagai versi strategi.

-

Penapis Aliran Dinamik: Penapis ADX pilihan membantu strategi berdagang hanya dalam arah aliran yang jelas, mengurangkan isyarat palsu dalam pasaran yang bergelora, sambil mengekalkan fleksibiliti untuk menyahaktifkan penapis ini.

-

Pengurusan Risiko Bersepadu: Strategi ini dilengkapi dengan mekanisme henti rugi dan ambil untung (dalam mata harga tetap), digabungkan dengan keadaan RSI terlebih beli/terlebih jual sebagai isyarat keluar, membentuk kitaran perdagangan yang lengkap.

-

Kecekapan Kod Tinggi: Kod strategi mempunyai struktur yang jelas, logik modular, proses pengiraan yang cekap, memudahkan penyelenggaraan dan pengoptimuman lanjut.

Risiko Strategi

-

Syarat Kemasukan Beli Tidak Lengkap: Logik untuk pesanan beli dalam strategi semasa hanya berdasarkan keadaan terlebih jual RSI<30, kekurangan penapis persilangan EMA dan VWAP, yang boleh menyebabkan kemasukan terlalu awal atau kerap membuat pesanan beli dalam arah aliran menurun yang berterusan, meningkatkan risiko kerugian.

-

Tetapan Henti Rugi/Ambil Untung Tetap: Strategi menggunakan mata tetap (100 mata henti rugi, 200 mata ambil untung) dan bukannya peratusan atau henti rugi dinamik berdasarkan turun naik. Ini mungkin tidak fleksibel dalam persekitaran turun naik yang berbeza; dalam tempoh turun naik tinggi, henti rugi mungkin terlalu longgar, manakala dalam tempoh turun naik rendah, henti rugi mungkin terlalu ketat.

-

Tiada Kawalan Kekerapan Perdagangan: Ketiadaan syarat strategy.opentrades == 0 boleh menyebabkan kemasukan berulang apabila isyarat dicetuskan berturut-turut, membentuk penambahan kedudukan dan secara tidak sengaja meningkatkan pendedahan risiko.

-

Kerumitan Pengiraan ADX: Pengiraan ADX secara manual meningkatkan kerumitan kod; walaupun fungsinya betul, kebolehselenggaraan adalah rendah. Sebarang ralat pengiraan boleh menyebabkan penilaian arah aliran yang salah.

-

Ambang Perbezaan VWAP Tetap: Ambang perbezaan VWAP tetap 0.1% mungkin tidak sesuai untuk semua keadaan pasaran; dalam pasaran turun naik tinggi ia mungkin terlalu longgar, manakala dalam pasaran turun naik rendah ia mungkin terlalu ketat.

-

Kekurangan Analisis Sensitiviti Ujian Belakang: Kod tidak menunjukkan hasil pengoptimuman parameter atau analisis sensitiviti, menjadikannya mustahil untuk menentukan sama ada kombinasi parameter semasa (seperti EMA 9/21, RSI 14, ADX 14/20) adalah optimum.

-

Kelemahan Kelewatan Masa: Permintaan data merentas jangka masa (request.security) mungkin memperkenalkan kelewatan data dalam keadaan tertentu, terutamanya dalam pasaran yang berubah pantas, menjejaskan ketepatan masa perdagangan.

Arah Pengoptimuman Strategi

-

Memperbaiki Logik Kemasukan Beli: Tambah syarat VWAP cerminan dan penapis persilangan EMA untuk strategi beli, iaitu memerlukan VWAP lebih tinggi daripada kedua-dua EMA dengan ketara (cth. 0.1%) dan EMA jangka pendek melintasi ke atas EMA jangka panjang, menjadikan logik beli dan jual simetri, meningkatkan kualiti isyarat beli.

-

Menambah Kawalan Kekerapan Perdagangan: Masukkan syarat strategy.opentrades == 0 dalam syarat kemasukan untuk mengelakkan penumpukan kedudukan akibat isyarat berturut-turut, mengawal pendedahan risiko dengan lebih baik.

-

Tetapan Henti Rugi/Ambil Untung Dinamik: Laraskan tahap henti rugi dan ambil untung berdasarkan Purata Julat Sebenar (ATR), menjadikan pengurusan risiko lebih sesuai dengan keadaan turun naik pasaran semasa, menggantikan tetapan mata tetap semasa.

-

Mengoptimumkan Pengiraan ADX: Pertimbangkan untuk menggunakan fungsi terbina ta.adx() TradingView dan bukannya pengiraan manual, memudahkan kod dan meningkatkan kebolehselenggaraan. Pada masa yang sama, tambah penilaian arah ADX (hubungan +DI dan -DI) untuk memperhalusi lagi arah aliran.

-

Ambang Perbezaan VWAP Dinamik: Reka bentuk ambang perbezaan VWAP sebagai parameter dinamik berdasarkan turun naik pasaran, contohnya dikaitkan dengan ATR, supaya syarat penapis dapat menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Menambah Penapis Waktu Perdagangan: Perkenalkan kawalan sesi perdagangan, mengelakkan tempoh kecairan rendah atau tempoh pengumuman berita penting, mengurangkan risiko gelinciran dan turun naik mengejut.

-

Konsistensi Arah Aliran Pelbagai Jangka Masa: Pertimbangkan untuk menambah penilaian arah aliran dari jangka masa yang lebih tinggi (seperti 1 jam atau 4 jam), hanya berdagang apabila arah aliran konsisten merentas pelbagai jangka masa, seterusnya mengurangkan isyarat palsu.

-

Memperkenalkan Pengesahan Volume: Tambah pengesahan penunjuk volume, seperti memerlukan volume semasa persilangan EMA lebih tinggi dengan ketara daripada purata beberapa tempoh sebelumnya, meningkatkan kebolehpercayaan isyarat perubahan arah aliran.

Kesimpulan

"Sistem Penilaian Trend Dinamik Pelbagai Jangka Masa" ialah strategi kuantitatif komprehensif yang menggabungkan pelbagai alat analisis teknikal. Melalui mekanisme pengesahan berganda persilangan EMA, momentum RSI, aliran dana institusi VWAP dan kekuatan arah aliran ADX, ia menyediakan isyarat kemasukan dan keluar yang agak boleh dipercayai untuk pedagang. Strategi ini amat menekankan analisis gabungan tingkah laku dana institusi dan sentimen runcit, menggabungkan ciri-ciri pengesanan arah aliran dan perdagangan pembalikan.

Walaupun strategi ini cemerlang dalam aspek pengesahan bersama pelbagai penunjuk dan fleksibiliti, ia masih mempunyai kelemahan seperti syarat beli yang tidak lengkap, pengurusan risiko tetap, dan kemungkinan kemasukan berulang. Dengan memperbaiki logik beli, melaksanakan pengurusan risiko dinamik, menambah kawalan kekerapan perdagangan, mengoptimumkan pengiraan ADX, mereka bentuk ambang VWAP dinamik, memperkenalkan penapis waktu perdagangan dan keperluan konsistensi arah aliran pelbagai jangka masa, prestasi dan kestabilan strategi dijangka dapat ditingkatkan dengan ketara.

Secara keseluruhan, strategi ini mewakili pendekatan reka bentuk sistem perdagangan yang menyeluruh dan fleksibel. Dengan mempertimbangkan secara menyeluruh penunjuk teknikal, struktur harga, sentimen pasaran dan tingkah laku institusi, ia menyediakan pedagang dengan alat yang secara teorinya boleh menyesuaikan diri dengan pelbagai persekitaran pasaran. Selepas pengoptimuman yang dicadangkan, strategi ini berpotensi menjadi sistem perdagangan yang lebih lengkap dan cekap.

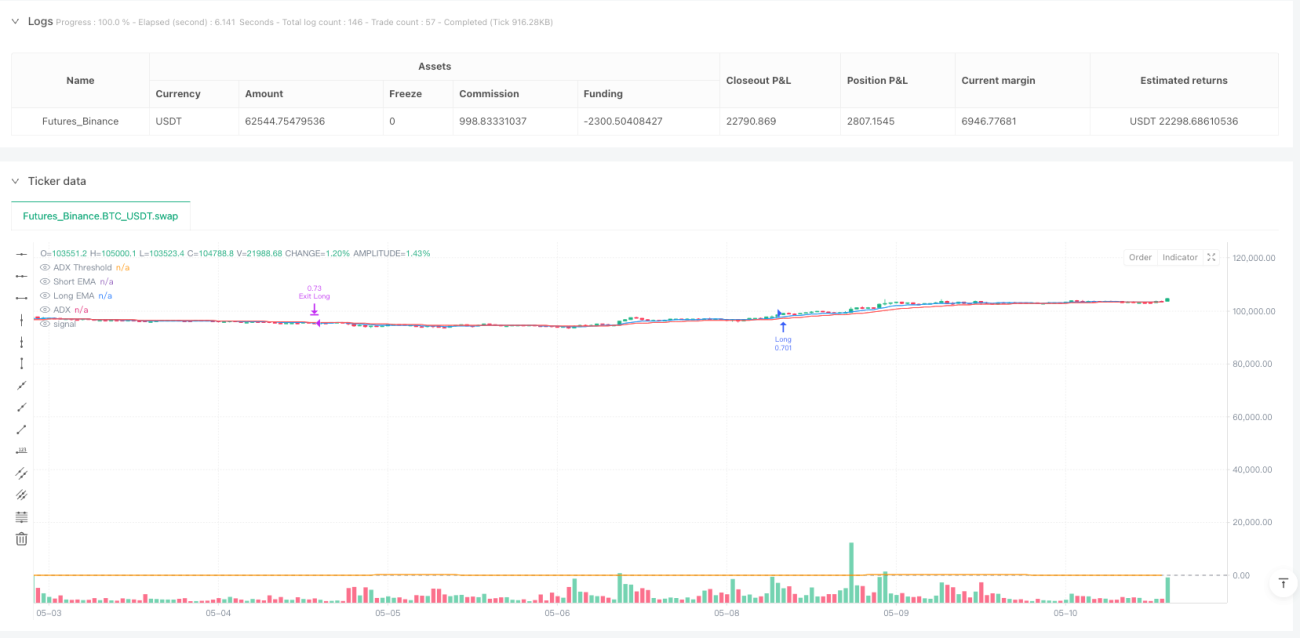

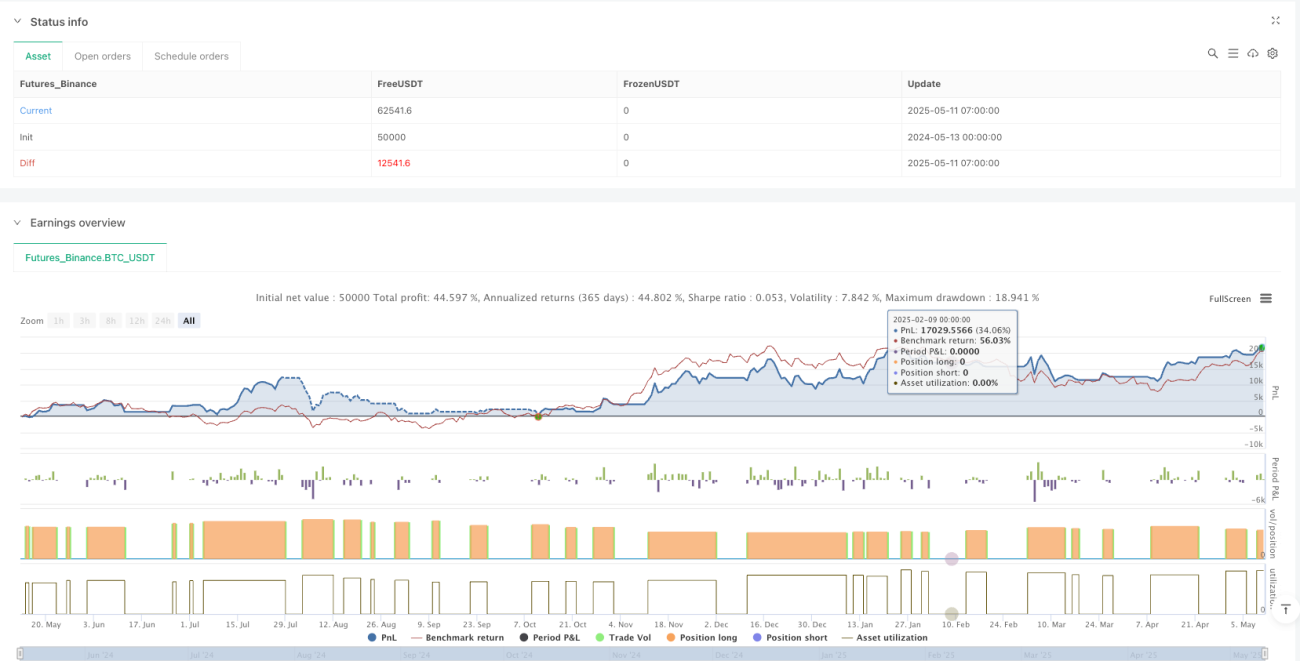

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MinhPhan MA Crossover Strategy RSI 15m + ADX Toggle", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.001)

// === Inputs ===- 1