Model Perdagangan Kuantitatif bagi Sisihan Arah Volatiliti

Gambaran Keseluruhan

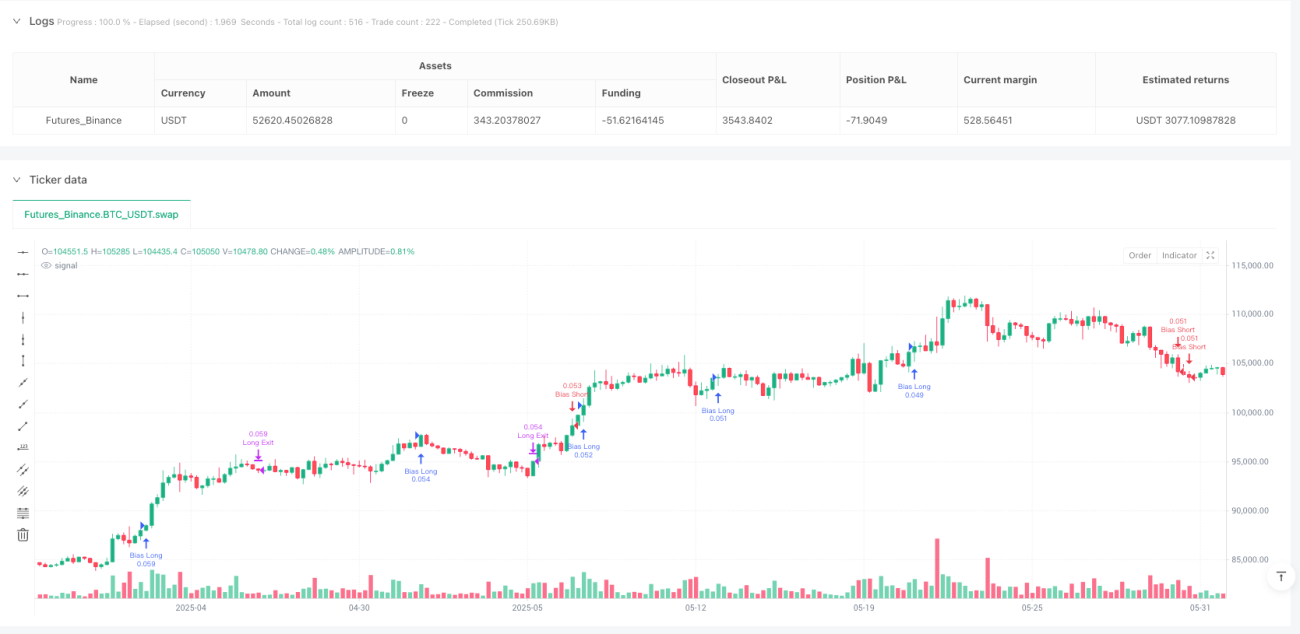

Model perdagangan kuantitatif sisihan arah volatiliti adalah sistem perdagangan bukan-indikator yang berasaskan matematik semata-mata, mampu mengesan peralihan kebarangkalian arah dalam fasa pasaran yang mempunyai volatiliti tinggi. Strategi ini tidak bergantung kepada indikator teknikal tradisional seperti Indeks Kekuatan Relatif (RSI) atau purata bergerak, sebaliknya menggunakan tingkah laku harga asal dan logik pengelompokan untuk menentukan potensi arah penembusan berdasarkan kecenderungan pasaran terkini. Pendekatan ini menggunakan analisis statistik untuk mengesan kecenderungan arah dalam pasaran dan memasuki pasaran apabila volatiliti memenuhi syarat.

Prinsip Strategi

Prinsip teras strategi ini dibina di atas dua faktor utama: konsistensi arah harga dan volatiliti pasaran. Dalam tetingkap undur yang telah ditetapkan (lalai 10 lilin), strategi mengira berapa banyak lilin ditutup pada arah yang sama (iaitu menaik atau menurun). Pada masa yang sama, julat harga dalam tetingkap tersebut dikira untuk mengukur volatiliti pasaran.

Strategi membuka dagangan apabila syarat berikut dipenuhi:

- Volatiliti pasaran melebihi ambang minimum (lalai 0.05%)

- Sisihan arah yang jelas dikesan (contohnya, lebih 60% harga penutupan menunjukkan arah yang sama)

Pendekatan ini berdasarkan hipotesis: apabila volatiliti tinggi berlaku serentak dengan konsistensi penutupan arah, pasaran secara kebarangkalian lebih cenderung untuk meneruskan perkembangan ke arah tersebut. Strategi menggunakan tahap henti rugi dan ambil untung berdasarkan ATR (Purata Julat Sebenar), dan jika sasaran tidak tercapai, dagangan akan ditutup secara automatik selepas 20 lilin.

Strategi juga merangkumi beberapa parameter utama:

- Tetingkap sisihan (10 lilin): bilangan lilin lepas yang digunakan untuk menilai penutupan arah

- Ambang sisihan (0.60): nisbah lilin searah yang diperlukan untuk menganggap sisihan sah

- Julat minimum (0.05%): memastikan pasaran cukup volatile untuk mengelakkan bunyi bising

- Panjang ATR (14): digunakan untuk menentukan zon henti rugi dan sasaran secara dinamik

- Nisbah risiko-ganjaran (2.0): ambil untung ditetapkan pada dua kali jarak henti rugi

- Bilangan maksimum lilin pegangan (20): dagangan ditutup secara automatik selepas 20 lilin untuk mengelakkan genangan

Kelebihan Strategi

Dengan menganalisis kod strategi ini secara mendalam, kita boleh merumuskan kelebihan ketara berikut:

-

Pendekatan matematik semata-mata: Strategi ini berdasarkan inferens statistik sepenuhnya, bukan pada indikator tradisional, mengurangkan isyarat ketinggalan dan risiko overfitting.

-

Kebolehsuaian tinggi: Dengan menangkap struktur harga sebenar dan corak volatiliti dalam pasaran, strategi ini boleh menyesuaikan diri dengan pelbagai persekitaran pasaran.

-

Keserasian pelbagai jangka masa: Strategi ini boleh dijalankan pada pelbagai jangka masa (1 jam, 4 jam, harian, dll.), menyediakan fleksibiliti peluang dagangan.

-

Pengurusan risiko dinamik: Penggunaan ATR untuk tetapan henti rugi dan ambil untung memastikan pengurusan risiko menyesuaikan secara automatik berdasarkan volatiliti pasaran semasa.

-

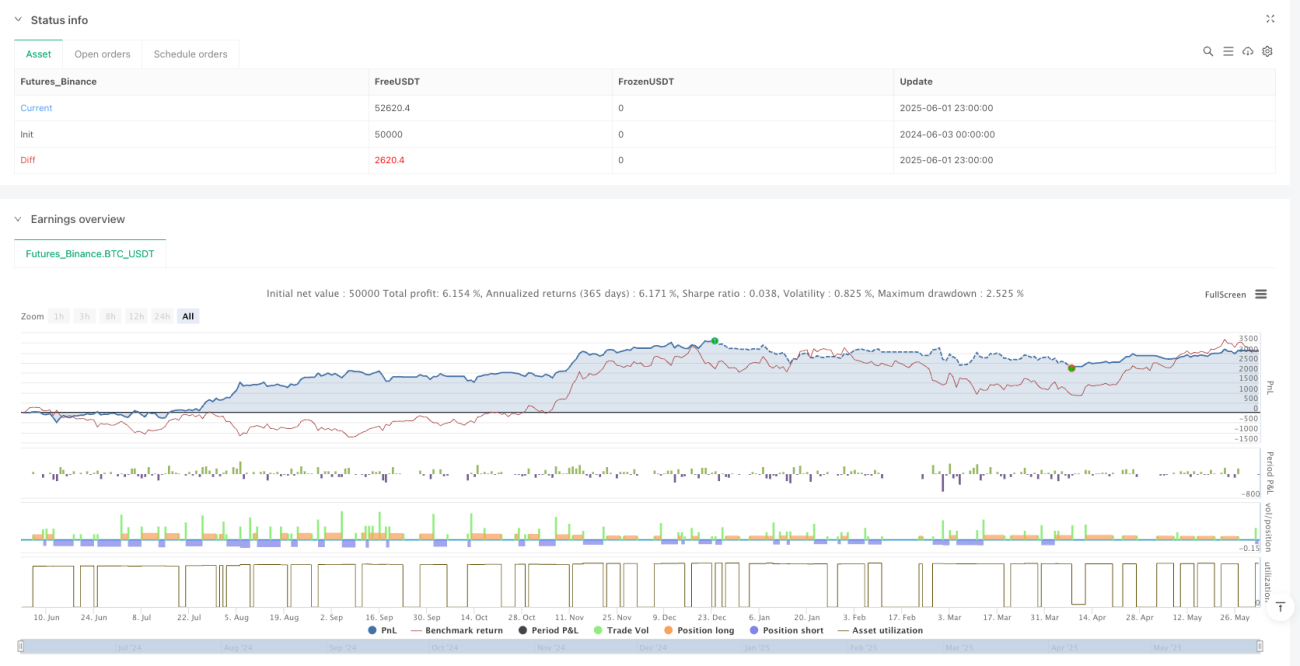

Keadaan dagangan realistik: Strategi mengambil kira komisen dagangan 0.05%, gelinciran 1 pip setiap masuk dan keluar, dan saiz kedudukan 10% daripada modal permulaan $10,000, menjadikan hasil ujian balik lebih hampir kepada persekitaran dagangan sebenar.

-

Tiada piramid: Fungsi piramid dilumpuhkan untuk mengelakkan tumpuan risiko yang berlebihan.

-

Mekanisme keluar automatik: Jika dagangan tidak mencapai sasaran dalam masa yang ditetapkan, ia akan ditutup secara automatik, menghalang dana daripada terperangkap untuk tempoh yang panjang.

Risiko Strategi

Walaupun strategi ini mempunyai beberapa kelebihan, ia masih menghadapi potensi risiko berikut dalam aplikasi praktikal:

-

Risiko penembusan palsu: Dalam pasaran volatiliti tinggi, harga mungkin menunjukkan sisihan arah tetapi kemudian berbalik dengan pantas, menyebabkan isyarat palsu. Penyelesaian: pertimbangkan untuk menambah indikator pengesahan atau memanjangkan masa pengesahan.

-

Kepekaan parameter: Prestasi strategi sangat bergantung pada tetapan parameter seperti ambang sisihan dan julat volatiliti minimum. Perubahan kecil pada parameter ini boleh menyebabkan hasil yang berbeza dengan ketara. Penyelesaian: lakukan pengoptimuman parameter dan ujian keteguhan secara menyeluruh.

-

Prestasi tidak konsisten merentas kitaran pasaran: Strategi mungkin menunjukkan prestasi yang berbeza dalam kitaran pasaran yang berbeza (pasaran tren vs pasaran julat). Penyelesaian: tambah penapis persekitaran pasaran, hanya aktifkan strategi dalam keadaan pasaran yang sesuai.

-

Had masa keluar tetap: Keluar wajib selepas 20 lilin mungkin menamatkan dagangan yang berpotensi menguntungkan terlalu awal dalam beberapa situasi. Penyelesaian: laksanakan peraturan keluar yang lebih pintar berdasarkan keadaan pasaran dan bukannya kitaran tetap.

-

Nisbah risiko-ganjaran tetap: Nisbah risiko-ganjaran tetap (2.0) mungkin tidak sesuai untuk semua keadaan pasaran. Penyelesaian: laraskan nisbah risiko-ganjaran secara dinamik berdasarkan volatiliti dan struktur pasaran.

Hala Tuju Pengoptimuman Strategi

Melalui analisis kod yang mendalam, saya mencadangkan beberapa hala tuju pengoptimuman berikut:

-

Pengelasan keadaan pasaran: Tambah mekanisme pengenalan keadaan pasaran untuk membezakan antara pasaran tren dan pasaran julat, dan laraskan parameter strategi berdasarkan keadaan pasaran yang berbeza. Ini dapat mengelakkan isyarat palsu dalam keadaan pasaran yang tidak sesuai.

-

Ambang sisihan dinamik: Pada masa ini strategi menggunakan ambang sisihan tetap (0.60), pertimbangkan untuk melaraskannya secara dinamik berdasarkan volatiliti pasaran. Dalam tempoh volatiliti tinggi, ambang yang lebih tinggi mungkin diperlukan untuk mengesahkan penembusan sebenar.

-

Pengesahan pelbagai jangka masa: Perkenalkan analisis pelbagai jangka masa untuk memastikan arah dagangan selari dengan tren pasaran jangka panjang, mengurangkan risiko dagangan melawan tren.

-

Mekanisme keluar pintar: Gantikan peraturan keluar bilangan lilin tetap dengan logik keluar dinamik berdasarkan keadaan pasaran, seperti menggunakan perubahan volatiliti, kelemahan momentum, atau perubahan struktur harga sebagai pencetus keluar.

-

Pengoptimuman saiz kedudukan: Pada masa ini strategi menggunakan saiz kedudukan tetap 10%, boleh laksanakan pengurusan kedudukan berasaskan risiko, melaraskan saiz kedudukan setiap dagangan berdasarkan ATR dan toleransi risiko akaun.

-

Peningkatan pembelajaran mesin: Pertimbangkan untuk memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan pengesanan dan ramalan sisihan, terutamanya menggunakan algoritma pengelompokan atau pengelasan untuk mengenal pasti corak harga yang lebih kompleks.

Kesimpulan

Model perdagangan kuantitatif sisihan arah volatiliti adalah strategi dagangan inovatif berasaskan statistik yang meninggalkan kebergantungan pada indikator teknikal tradisional, sebaliknya menggunakan tingkah laku harga asal dan sisihan arah untuk mengenal pasti peluang dagangan. Dengan menggabungkan penapisan volatiliti dan pengesanan arah, strategi ini dapat menangkap peralihan kebarangkalian dalam pasaran volatiliti tinggi, memperoleh kelebihan dagangan yang berpotensi.

Kelebihan utama strategi ini terletak pada pendekatan matematik semata-mata, kebolehsuaian tinggi, dan pengurusan risiko dinamik, tetapi ia juga menghadapi risiko penembusan palsu dan kepekaan parameter. Dengan melaksanakan langkah pengoptimuman yang dicadangkan seperti pengelasan keadaan pasaran, ambang sisihan dinamik, dan mekanisme keluar pintar, keteguhan dan prestasi strategi ini dijangka dapat dipertingkatkan lagi.

Akhirnya, model perdagangan kuantitatif ini mewakili pendekatan yang jauh daripada kebergantungan indikator tradisional, memfokuskan pada sifat statistik pasaran yang wujud, menawarkan perspektif dagangan alternatif berasaskan data kepada pedagang. Walau bagaimanapun, sebarang strategi dagangan harus dianggap untuk tujuan pendidikan dan eksperimen, dan mesti diuji serta disahkan sepenuhnya sebelum dipertimbangkan untuk dagangan sebenar.

- 1