Strategi dagangan kuantitatif kejutan kelewatan sifar berbilang penunjuk

Gambaran keseluruhan

Strategi ini adalah strategi perdagangan kuantitatif yang tinggi berdasarkan pelbagai petunjuk teknikal, yang menggabungkan MACD, EMA ganda, RSI dan ATR tanpa penundaan untuk mengenal pasti peluang perdagangan dan menguruskan risiko yang berpotensi. Strategi ini memberi tumpuan kepada menangkap titik pecah dalam turun naik harga, sambil mengesahkan isyarat palsu melalui pelbagai petunjuk, meningkatkan ketepatan perdagangan.

Prinsip Strategi

Prinsip utama strategi ini adalah untuk mengenal pasti peluang perdagangan yang berkemungkinan tinggi melalui kerja sama pelbagai petunjuk teknikal. Logik pelaksanaan adalah seperti berikut:

-

Penegasan trend: Gunakan EMA cepat ((20) dan EMA perlahan ((55) untuk menentukan arah trend pasaran keseluruhan. Apabila EMA cepat terletak di atas EMA perlahan, ia dikenali sebagai trend naik; sebaliknya sebagai trend menurun.

-

Penembusan MACD tanpa kelewatanStrategi: Menggunakan MACD penundaan sifar yang diperbaiki untuk mengurangkan masalah penundaan MACD tradisional melalui pembetulan matematik.

zeroLagFast = 2 * emaFast1 - emaFast2danzeroLagSlow = 2 * emaSlow1 - emaSlow2Optimasi ini dicapai. Apabila carta MACD bertiang melangkaui dari bawah had ke atas, ia akan mencetuskan isyarat multihead; apabila ia melangkaui dari atas had ke bawah, ia akan mencetuskan isyarat kosong. -

Penapis RSI: Gunakan RSI ((14) sebagai penapis keadaan pasaran yang melampau, lakukan perdagangan hanya apabila nilai RSI berada di antara 30 dan 70, dan elakkan membina kedudukan baru di kawasan yang terlalu beli atau terlalu dijual.

-

Pengurusan risiko dinamikStrategi ini menawarkan dua mekanisme untuk menghentikan kerugian:

- Hentikan kerosakan dinamik berdasarkan ATR, dengan hentikan kerosakan 1.5 kali ganda ATR, dan hentikan 3 kali ganda ATR

- Stop loss berdasarkan peratusan tetap, dikira melalui nisbah risiko pulangan yang telah ditetapkan

-

Kawalan risiko tinggi:

- Fungsi tracking stop loss membolehkan untuk mengunci keuntungan dalam keadaan yang menguntungkan

- Fungsi imbangan keuntungan dan kerugian akan memindahkan stop loss ke harga masuk apabila kadar pulangan risiko tertentu dicapai

Syarat kemasukan adalah:

- Multicap: EMA pantas > EMA perlahan && MACD > Nilai terendah && MACD[[Sebelumnya] < Hujung && RSI > 30 && RSI < 70

- Blank: EMA pantas < EMA perlahan && Garis tiang MACD < - Garis tiang nilai && MACD[[Sebelumnya] > - Nilai terendah && RSI > 30 && RSI < 70

Kelebihan Strategik

Dengan analisis kod yang mendalam, strategi ini mempunyai kelebihan yang ketara:

-

Pengesahan pelbagai isyaratGabungan EMA, MACD dan RSI dengan tiga jenis penunjuk yang berbeza, mengurangkan isyarat palsu dan meningkatkan ketepatan perdagangan. EMA memberikan arah trend, MACD menangkap perubahan momentum, RSI menapis keadaan pasaran yang melampau.

-

Teknologi tanpa kelewatanMenggunakan MACD dengan kelewatan sifar yang dioptimumkan secara matematik untuk mengenal pasti titik-titik perubahan pasaran lebih awal daripada MACD tradisional, meningkatkan pengendalian masa perdagangan.

2 * emaFast1 - emaFast2Formula untuk mengurangkan kelewatan ini. -

Pengurusan risiko penyesuaian: Secara dinamik menyesuaikan tahap stop loss stop loss mengikut turun naik pasaran (diukur melalui ATR) untuk membuat pengurusan risiko lebih tepat. Secara automatik meluaskan jangkauan stop loss semasa turun naik tinggi, dan menyempit semasa turun naik rendah, untuk mengelakkan stop loss yang dicetuskan oleh bunyi acak.

-

Pilihan kawalan risiko yang fleksibel: Pengguna boleh memilih ATR untuk berhenti dinamik atau berhenti peratusan tetap mengikut gaya dagangan, sambil menyediakan fungsi untuk mengesan hentian dan keseimbangan kerugian untuk memenuhi keperluan pedagang yang berbeza.

-

Syarat kemasukan yang seimbangStrategi: memastikan tidak membuat simpanan di kawasan yang melampau melalui penapisan RSI, sambil menggabungkan EMA dan MACD untuk meningkatkan kebolehpercayaan perdagangan, tidak terlalu konservatif dan tidak terlalu radikal.

-

Tanda dagangan visual: Kod ini merangkumi fungsi label perdagangan, yang secara intuitif memaparkan titik masuk pada carta, untuk memudahkan analisis dan pengoptimuman strategi selanjutnya.

Risiko Strategik

Walaupun strategi ini direka dengan baik, terdapat risiko yang berpotensi:

-

Kepekaan ParameterStrategi menggunakan beberapa indikator teknikal, setiap indikator mempunyai parameter sendiri. Pilihan parameter yang tidak tepat boleh menyebabkan pengoptimuman berlebihan atau pertembungan isyarat.

-

Penundaan perubahan trendWalaupun MACD dengan kelewatan sifar digunakan, mekanisme pengesahan pelbagai indikator mungkin menyebabkan kelewatan kemasukan pada titik-titik perubahan pasaran yang hebat. Dalam pasaran yang berubah dengan cepat, mungkin tidak sesuai untuk menetapkan titik kemasukan atau kedudukan berhenti yang terbaik.

-

Risiko pasaran yang tidak menentuDalam pasaran yang bergolak, persilangan EMA mungkin berlaku dengan kerap, menyebabkan terlalu banyak isyarat perdagangan dan kemungkinan kerugian berturut-turut. Anda boleh mempertimbangkan untuk menambah penapis persekitaran pasaran tambahan untuk mengenal pasti pasaran yang bergolak dan menyesuaikan strategi.

-

Had Had Had TetapStrategi menggunakan had MACD dan had RSI yang tetap, yang mungkin tidak cukup fleksibel dalam keadaan pasaran yang berbeza. Idealnya, had ini harus disesuaikan dengan dinamika turun naik pasaran dan ciri kitaran.

-

Risiko kerosakanNota dalam kod menyatakan "under construction using ai not complete yet", yang menunjukkan bahawa strategi mungkin belum sepenuhnya dioptimumkan atau diuji.

Penyelesaian merangkumi: pelaksanaan mekanisme penyesuaian parameter yang bersesuaian, penambahan ciri pengenalan keadaan pasaran, pengenalan penapis kadar turun naik, penambahan had frekuensi perdagangan, dan pengujian menyeluruh di bawah keadaan pasaran dan jangka masa yang berbeza.

Arah pengoptimuman strategi

Berdasarkan analisis kod, berikut adalah arah pengoptimuman yang boleh dipertimbangkan:

-

Sistem parameter yang beradaptasi: Mempunyai mekanisme penyesuaian dinamik parameter yang membolehkan MACD, had RSI, dan kitaran EMA menyesuaikan diri secara automatik mengikut turun naik pasaran dan kitaran. Ini boleh dilakukan dengan mengira perbezaan piawaian kadar turun naik pasaran baru-baru ini atau kadar perubahan rata-rata gelombang sebenar, yang membolehkan strategi mengekalkan prestasi terbaik pada peringkat pasaran yang berbeza.

-

Klasifikasi persekitaran pasaran: Tambah fungsi pengenalan keadaan pasaran, membezakan pasaran trend dan pasaran goyah. Ia boleh dilakukan dengan analisis ADX atau kadar turun naik jangka panjang, menyesuaikan frekuensi perdagangan atau menghentikan perdagangan dalam keadaan pasaran yang berbeza.

-

Pengesahan pelbagai kerangka masa: memperkenalkan analisis pelbagai kerangka masa, yang memerlukan arah trend dalam bingkai masa yang lebih besar sesuai dengan arah perdagangan. Sebagai contoh, sebelum melaksanakan isyarat pada carta 1 jam, mengesahkan arah trend pada carta 4 jam atau hari, meningkatkan kadar kejayaan perdagangan.

-

Penapis kadar turun naik: Tambah mekanisme penapisan berdasarkan kadar turun naik sejarah, menyesuaikan parameter strategi atau menghentikan perdagangan pada masa turun naik yang luar biasa tinggi atau rendah. Ini boleh dilakukan dengan membandingkan hubungan ATR semasa dengan purata bergeraknya.

-

Pengoptimuman Pembelajaran MesinPertimbangkan untuk menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter masuk dan keluar secara dinamik, terutamanya menggunakan pembelajaran dipertingkatkan (RL) atau algoritma genetik (GA) untuk mengoptimumkan sistem berbilang parameter untuk mencari kombinasi parameter terbaik dalam keadaan pasaran yang berbeza.

-

Peningkatan Sistem Penangguhan: Memperkenalkan sistem hentian rugi pintar berdasarkan kedudukan sokongan / rintangan, dan bukan hanya bergantung pada perkalian ATR. Ia boleh dilakukan dengan mengenal pasti titik tinggi dan rendah baru-baru ini atau tahap harga kritikal, menjadikan tetapan hentian lebih sesuai dengan struktur pasaran.

-

Penapis jumlah transaksi: Tambah keperluan pengesahan jumlah transaksi untuk memastikan isyarat berlaku dengan sokongan jumlah transaksi yang mencukupi untuk mengelakkan penembusan palsu dalam persekitaran kecairan yang rendah.

Tujuan utama cadangan pengoptimuman di atas adalah untuk meningkatkan kebolehsuaian dan kestabilan strategi, yang membolehkan ia mengekalkan prestasi yang stabil dalam pelbagai keadaan pasaran, sambil mengurangkan risiko sensitiviti parameter dan pengoptimuman berlebihan.

ringkaskan

Strategi perdagangan kuantitatif penembusan pergerakan tanpa penundaan berbilang indikator adalah sistem perdagangan komprehensif yang menggabungkan trend, pergerakan dan pencitraan pergerakan dalam satu. Dengan menggabungkan penembusan tanpa penundaan MACD, sistem EMA ganda dan indikator RSI, strategi ini dapat mengenal pasti potensi titik perubahan dan peluang penembusan pasaran dengan berkesan, sambil meningkatkan kualiti isyarat melalui mekanisme penapisan berbilang.

Kelebihan utama strategi adalah sistem pengesahan isyarat bertingkat dan kerangka pengurusan risiko yang fleksibel, termasuk fungsi hentian kerugian dinamik berasaskan ATR, fungsi hentian kerugian dan penyeimbangan kerugian. Fungsi ini membolehkan strategi menyesuaikan diri dengan keadaan pasaran yang berbeza dan melindungi modal daripada kerugian besar.

Walau bagaimanapun, strategi juga menghadapi cabaran sensitiviti parameter dan kesesuaian dengan keadaan pasaran. Untuk meningkatkan lagi prestasi strategi, disarankan untuk melaksanakan sistem parameter penyesuaian, fungsi klasifikasi keadaan pasaran dan mekanisme pengesahan jangka masa berbilang untuk meningkatkan kestabilan dan kesesuaian strategi.

Secara keseluruhannya, ini adalah strategi perdagangan kuantitatif yang dirancang dengan baik, sesuai untuk pedagang berpengalaman yang melakukan perdagangan jangka pendek dan sederhana di pasaran yang tidak menentu. Dengan pemantauan, ujian dan pengoptimuman yang berterusan, strategi ini berpotensi untuk memberikan hasil perdagangan yang stabil dalam pelbagai keadaan pasaran.

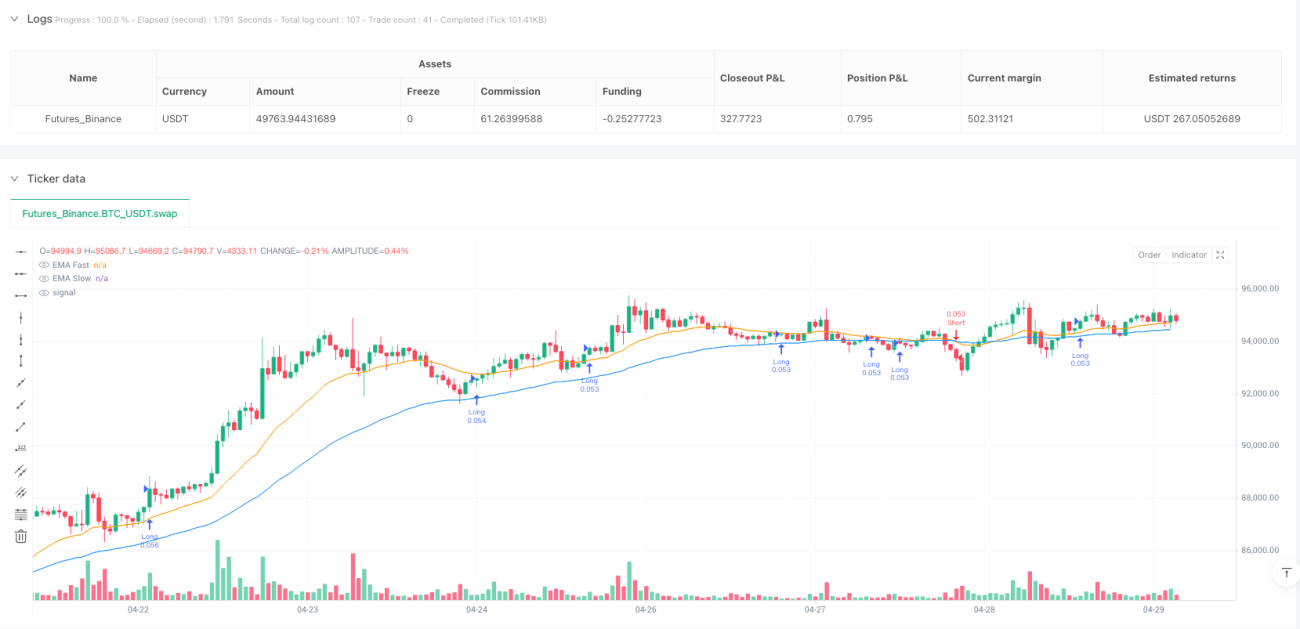

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC 1H Enhanced (MACD+EMA+RSI+ATR)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1