Multi-Indicator Zero-Lag Oscillation Breakout Quantitative Trading Strategy

Overview

This strategy is an advanced quantitative trading approach based on multiple technical indicators, primarily combining Zero-Lag MACD, dual EMAs, RSI, and ATR to identify potential trading opportunities and manage risk. The strategy focuses on capturing breakout points during price oscillations while filtering out false signals through multi-indicator confirmation to improve trading accuracy. It employs an adaptive risk management system, including ATR-based stop-loss and take-profit settings, trailing stops, and an automatic risk-reward balancing mechanism that dynamically adjusts based on market volatility. This multi-layered signal confirmation and risk management approach makes it particularly suitable for medium to short-term trading in highly volatile market environments.

Strategy Principles

The core principle of this strategy is to identify high-probability trading opportunities through the synergistic action of multiple technical indicators. The specific implementation logic is as follows:

-

Trend Confirmation: Uses Fast EMA(20) and Slow EMA(55) to determine the overall market trend direction. When the Fast EMA is above the Slow EMA, an uptrend is identified; otherwise, a downtrend is recognized.

-

Zero-Lag MACD Breakout: The strategy employs a modified Zero-Lag MACD that reduces the lag issue of traditional MACD through mathematical correction. This optimization is implemented in the code through

zeroLagFast = 2 * emaFast1 - emaFast2andzeroLagSlow = 2 * emaSlow1 - emaSlow2. A long signal is triggered when the MACD histogram breaks above the threshold from below; a short signal is triggered when it breaks below the negative threshold from above. -

RSI Filtering: Uses the RSI(14) indicator to filter extreme market conditions, only executing trades when the RSI value is between 30 and 70, avoiding new positions in overbought or oversold areas.

-

Dynamic Risk Management: The strategy offers two stop-loss and take-profit mechanisms:

- ATR-based dynamic stop-loss and take-profit, with stop-loss set at 1.5 times ATR and take-profit at 3 times ATR

- Fixed percentage-based stop-loss and take-profit, calculated through a preset risk-reward ratio

-

Advanced Risk Control:

- Trailing stop functionality allows profit locking in favorable market conditions

- Breakeven feature moves the stop-loss to the entry price when a specific risk-reward ratio is achieved

Entry conditions are precisely defined as:

- Long: Fast EMA > Slow EMA && MACD Histogram > Threshold && MACD Histogram[previous bar] < Threshold && RSI > 30 && RSI < 70

- Short: Fast EMA < Slow EMA && MACD Histogram < -Threshold && MACD Histogram[previous bar] > -Threshold && RSI > 30 && RSI < 70

Strategy Advantages

Through in-depth code analysis, this strategy demonstrates the following significant advantages:

-

Multiple Signal Confirmation: Combines three different types of indicators—EMA, Zero-Lag MACD, and RSI—significantly reducing false signals and improving trading precision. EMA provides trend direction, MACD captures momentum changes, and RSI filters extreme market conditions.

-

Zero-Lag Technology: Employs mathematically optimized Zero-Lag MACD that identifies market turning points earlier than traditional MACD, improving timing of trades. Traditional indicators typically suffer from lag issues, but this strategy reduces this delay through the

2 * emaFast1 - emaFast2formula. -

Adaptive Risk Management: Dynamically adjusts stop-loss and take-profit levels based on market volatility (measured by ATR), making risk management more precise. It automatically widens stop-loss ranges during high volatility periods and narrows them during low volatility periods, avoiding stop-losses triggered by random noise.

-

Flexible Risk Control Options: Users can choose between ATR dynamic stop-loss or fixed percentage stop-loss based on their trading style, while also providing trailing stop and breakeven functions to meet the needs of different traders.

-

Balanced Entry Conditions: The strategy ensures positions aren't established in extreme areas through RSI filtering, while increasing trading reliability through dual confirmation with EMA and MACD, being neither too conservative nor too aggressive.

-

Visualized Trade Markers: The code includes trade labeling functionality, visually displaying entry points on the chart for subsequent analysis and strategy optimization.

Strategy Risks

Despite being well-designed, the strategy has the following potential risks:

-

Parameter Sensitivity: The strategy uses multiple technical indicators, each with its own parameter settings. Improper parameter selection may lead to over-optimization or signal conflicts. It's recommended to validate parameter robustness through backtesting under different market conditions to avoid overfitting historical data.

-

Trend Transition Delay: Although Zero-Lag MACD is employed, the multi-indicator confirmation mechanism may cause a certain degree of entry delay at dramatic market turning points. In rapidly changing markets, the best entry points may be missed or stop-loss positions may not be ideally set.

-

Ranging Market Risk: In sideways, oscillating markets, EMA crossovers may occur frequently, leading to excessive trading signals and possible consecutive losses. Consider adding additional market environment filters to identify ranging markets and adjust the strategy accordingly.

-

Fixed Threshold Limitations: The strategy uses fixed MACD thresholds and RSI boundaries, which may not be flexible enough in different market environments. Ideally, these thresholds should dynamically adjust with market volatility and cyclical characteristics.

-

Technical Failure Risk: The code comments mention "under construction using ai not complete yet," indicating the strategy may not be fully optimized or tested. Thorough backtesting and forward testing should be conducted before actual trading.

Solutions include implementing adaptive parameter adjustment mechanisms, adding market environment recognition features, introducing volatility filters, adding trade frequency limitations, and conducting comprehensive testing under different market conditions and timeframes.

Strategy Optimization Directions

Based on code analysis, the following optimization directions can be considered:

-

Adaptive Parameter System: Implement a dynamic parameter adjustment mechanism that allows MACD thresholds, RSI boundaries, and EMA periods to automatically adjust based on market volatility and cyclicality. This can be achieved by calculating the standard deviation of recent market volatility or the rate of change in average true range, enabling the strategy to maintain optimal performance across different market phases.

-

Market Environment Classification: Add market environment recognition functionality to distinguish between trending and ranging markets. This can be implemented through the ADX indicator or long-term volatility analysis, adjusting trading frequency or pausing trading in different market states. This is particularly effective for reducing false signals in ranging markets.

-

Multi-Timeframe Confirmation: Introduce multi-timeframe analysis, requiring that the trend direction of larger timeframes aligns with the trading direction. For example, confirming the trend direction of 4-hour or daily charts before executing signals on a 1-hour chart, improving the success rate of trades.

-

Volatility Filter: Add a filtering mechanism based on historical volatility, adjusting strategy parameters or pausing trading during periods of abnormally high or low volatility. This can be implemented by comparing the current ATR with its moving average.

-

Machine Learning Optimization: Consider using machine learning algorithms to dynamically optimize entry and exit parameters, especially leveraging Reinforcement Learning (RL) or Genetic Algorithms (GA) to optimize multi-parameter systems and find optimal parameter combinations for different market environments.

-

Improved Stop-Loss System: Introduce an intelligent stop-loss system based on support/resistance levels, rather than relying solely on ATR multiples. This can be achieved by identifying recent highs/lows or key price levels, making stop-loss settings more aligned with market structure.

-

Volume Filtering: Add volume confirmation requirements to ensure signals occur with sufficient trading volume support, avoiding false breakouts in low liquidity environments.

The core purpose of these optimization suggestions is to enhance the strategy's adaptability and robustness, enabling it to maintain stable performance across different market environments while reducing parameter sensitivity and over-optimization risk.

Summary

The Multi-Indicator Zero-Lag Oscillation Breakout Quantitative Trading Strategy is a comprehensive trading system that integrates trend following, momentum capturing, and oscillation identification. By combining Zero-Lag MACD, dual EMA systems, and RSI indicators, the strategy can effectively identify potential market turning points and breakout opportunities while improving signal quality through multiple filtering mechanisms.

The strategy's main advantages lie in its multi-layered signal confirmation system and flexible risk management framework, including ATR-based dynamic stop-loss and take-profit, trailing stops, and breakeven functionality. These features enable the strategy to adapt to different market environments and protect capital from significant losses.

Nevertheless, the strategy also faces challenges in parameter sensitivity and market environment adaptability. To further enhance strategy performance, implementing adaptive parameter systems, market environment classification features, and multi-timeframe confirmation mechanisms is recommended to strengthen the strategy's robustness and adaptability.

Overall, this is a well-designed quantitative trading strategy suitable for experienced traders engaging in medium to short-term trading in volatile markets. Through continuous monitoring, testing, and optimization, the strategy has the potential to provide stable trading results across various market conditions.

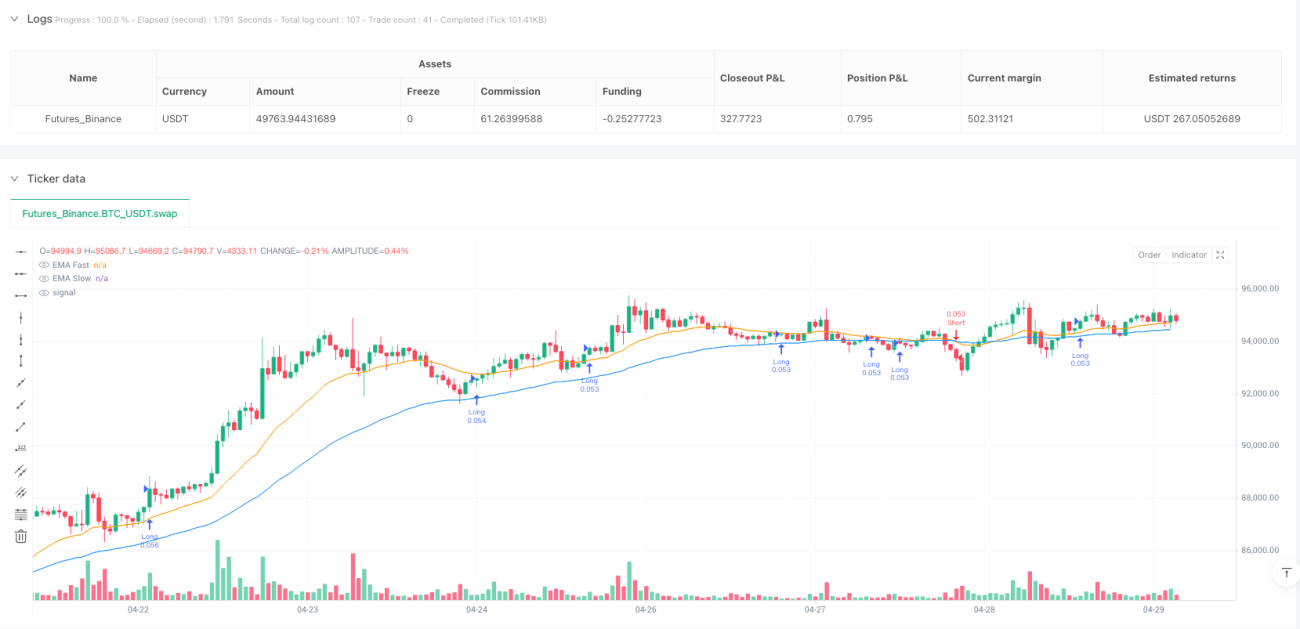

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC 1H Enhanced (MACD+EMA+RSI+ATR)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1