Gambaran Keseluruhan

Ini adalah strategi perdagangan kuantitatif komprehensif yang menggabungkan pelbagai penunjuk teknikal, terutamanya berdasarkan isyarat persilangan EMA, pengesahan arah aliran SMA, penentuan terlebih beli/terlebih jual RSI, dan mekanisme henti rugi/ambil untung dinamik ATR. Idea teras strategi adalah untuk menghasilkan isyarat perdagangan awal melalui persilangan EMA jangka pendek dan EMA jangka panjang, kemudian mengesahkan arah aliran pasaran keseluruhan melalui SMA 200 hari, seterusnya menapis isyarat lemah dengan penunjuk RSI, dan akhirnya menggunakan penunjuk ATR untuk menetapkan tahap henti rugi dan ambil untung dinamik, bagi membina sistem perdagangan yang agak lengkap.

Prinsip Strategi

Prinsip operasi strategi ini mengandungi empat komponen utama:

-

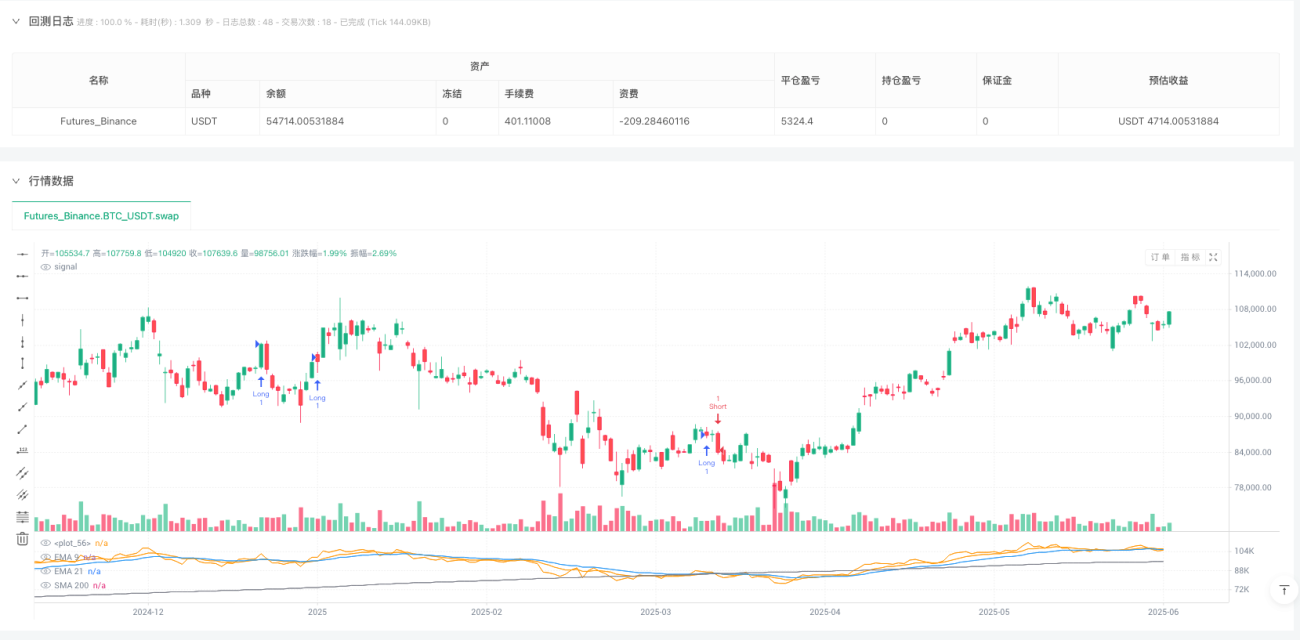

Sistem Isyarat Persilangan Purata Bergerak: Menggunakan persilangan purata bergerak eksponen (EMA) tempoh 9 dan 21 untuk menjana isyarat perdagangan awal. Apabila EMA 9 tempoh melintasi dari bawah ke atas EMA 21 tempoh, isyarat beli dihasilkan; apabila EMA 9 tempoh menembusi dari atas ke bawah EMA 21 tempoh, isyarat jual dihasilkan.

-

Penapis Pengesahan Arah Aliran: Menggunakan purata bergerak mudah (SMA) 200 tempoh sebagai penunjuk arah aliran utama. Hanya apabila harga berada di atas SMA 200 tempoh, kedudukan beli (long) dipertimbangkan; hanya apabila harga berada di bawah SMA 200 tempoh, kedudukan jual (short) dipertimbangkan. Ini memastikan arah perdagangan selaras dengan arah aliran pasaran keseluruhan.

-

Mekanisme Pengesahan Momentum: Menggunakan Indeks Kekuatan Relatif (RSI) 14 tempoh sebagai syarat penapisan tambahan. Hanya apabila nilai RSI melebihi 50, dagangan beli dilaksanakan; hanya apabila nilai RSI kurang daripada 50, dagangan jual dilaksanakan. Ini membantu mengenal pasti peluang perdagangan yang mempunyai momentum yang mencukupi.

-

Sistem Pengurusan Risiko: Menetapkan tahap henti rugi dan ambil untung secara dinamik berdasarkan Purata Julat Sebenar (ATR) 14 tempoh. Henti rugi untuk dagangan beli ditetapkan pada 1.5 kali ATR di bawah harga masuk, manakala ambil untung ditetapkan pada 2.0 kali ATR di atas harga masuk; bagi dagangan jual, sebaliknya. Kaedah ini menyesuaikan parameter risiko secara adaptif mengikut turun naik pasaran.

Gabungan keempat-empat komponen ini membentuk sistem keputusan perdagangan yang lengkap: pertama, tentukan isyarat perdagangan berpotensi melalui persilangan purata bergerak; kedua, sahkan keberkesanan isyarat melalui penapis arah aliran dan momentum; akhirnya, tetapkan parameter pengurusan risiko dinamik untuk melaksanakan dagangan.

Kelebihan Strategi

-

Pengesahan Isyarat Pelbagai Lapisan: Strategi ini menggabungkan persilangan EMA jangka pendek, pengesahan arah aliran SMA jangka panjang, dan pengesahan momentum RSI, membina mekanisme penapisan tiga lapis yang mengurangkan isyarat palsu secara ketara dan meningkatkan kebolehpercayaan isyarat perdagangan.

-

Rangka Kerja Perdagangan Mengikut Arah Aliran: Dengan menggunakan SMA 200 tempoh untuk menilai arah aliran pasaran keseluruhan, strategi memastikan arah perdagangan selaras dengan arah aliran utama, mengelakkan risiko tinggi perdagangan menentang arah aliran. Pendekatan perdagangan mengikut arah aliran ini dapat meningkatkan keuntungan jangka panjang strategi.

-

Pengurusan Risiko Dinamik: Penetapan henti rugi dan ambil untung berdasarkan ATR dapat menyesuaikan secara automatik mengikut turun naik pasaran semasa, menyediakan ruang henti rugi yang lebih luas dalam pasaran yang sangat bergejolak, dan mengetatkan pendedahan risiko dalam pasaran yang kurang bergejolak, mencapai kebolehsuaian dalam pengurusan risiko.

-

Parameter Boleh Laras: Pelbagai parameter strategi (seperti tempoh EMA, ambang RSI, pengganda ATR, dll.) boleh dilaraskan mengikut persekitaran pasaran yang berbeza dan keutamaan risiko individu, memberikan strategi kebolehsuaian dan keupayaan penyesuaian yang kuat.

-

Logik Jelas dan Boleh Diterangkan: Setiap komponen strategi mempunyai sokongan logik pasaran yang jelas, bukan sekadar hasil pengoptimuman matematik yang mudah. Ini membolehkan pedagang memahami prinsip di sebalik setiap dagangan, membantu membina keyakinan perdagangan dan penambahbaikan strategi yang berterusan.

Risiko Strategi

-

Masalah Ketinggalan Purata Bergerak: Sebagai penunjuk ketinggalan, EMA dan SMA mungkin tidak dapat menangkap perubahan pasaran yang mendadak tepat pada masanya. Dalam situasi pembalikan pantas, ini boleh menyebabkan kelewatan masuk atau keluar, mengakibatkan pengeluaran (drawdown) yang besar.

-

Prestasi Lemah dalam Pasaran Mendatar: Dalam pasaran julat (sideways), persilangan purata bergerak yang kerap menghasilkan banyak isyarat palsu. Walaupun penapisan RSI dapat mengurangkan masalah ini sedikit, prestasi strategi dalam pasaran mendatar masih mungkin tidak memuaskan.

-

Had Ambang RSI Tetap: Strategi menggunakan ambang RSI tetap (50) sebagai syarat penapisan, tetapi pasaran dan tempoh yang berbeza mungkin memerlukan ambang RSI yang berbeza untuk hasil optimum. Ambang tetap mungkin tidak cukup fleksibel.

-

Henti Rugi ATR Mungkin Terlalu Besar: Dalam pasaran yang sangat bergejolak, walaupun pengganda ATR 1.5 kali mungkin menetapkan jarak henti rugi yang terlalu besar, menyebabkan kerugian tunggal yang besar; manakala dalam pasaran yang kurang bergejolak, henti rugi ATR mungkin terlalu ketat, mudah dicetuskan oleh bunyi pasaran.

-

Kekurangan Pengesahan Volume Dagangan: Strategi hanya berdasarkan data harga, tanpa memasukkan analisis volume dagangan. Ini mungkin gagal mengenal pasti penembusan palsu atau pembalikan palsu, meningkatkan risiko kesilapan pertimbangan.

Kaedah penyelesaian termasuk: melaraskan parameter EMA secara dinamik mengikut keadaan pasaran; menambah mekanisme pengiktirafan pasaran mendatar, menghentikan dagangan apabila pasaran mendatar dikesan; melaksanakan sistem ambang RSI adaptif; melaraskan pengganda ATR secara dinamik mengikut ciri pasaran; menambah syarat pengesahan volume dagangan sebagai penapis tambahan.

Arah Pengoptimuman Strategi

-

Sistem Parameter Adaptif: Sistem adaptif boleh direka bentuk untuk melaraskan tempoh EMA, ambang RSI, dan pengganda ATR secara dinamik mengikut turun naik pasaran dan kekuatan arah aliran. Sebagai contoh, dalam pasaran yang sangat bergejolak, tempoh EMA yang lebih panjang boleh digunakan untuk mengurangkan bunyi; dalam pasaran yang kurang bergejolak, tempoh EMA yang lebih pendek digunakan untuk meningkatkan kelajuan tindak balas.

-

Pengelasan Persekitaran Pasaran: Memperkenalkan mekanisme pengiktirafan jenis pasaran, membezakan antara pasaran arah aliran dan pasaran mendatar. Ini boleh dilakukan melalui penunjuk ADX atau lebar Bollinger Band untuk menilai persekitaran pasaran semasa, dan menggunakan peraturan perdagangan yang berbeza untuk pelbagai jenis pasaran.

-

Analisis Pelbagai Jangka Masa: Mengintegrasikan analisis pelbagai jangka masa untuk memastikan arah perdagangan selari dengan arah aliran jangka masa yang lebih tinggi. Arah aliran harian, mingguan, malah bulanan boleh diperiksa, dan dagangan hanya dilaksanakan apabila arah aliran pelbagai jangka masa adalah konsisten.

-

Mekanisme Henti Rugi Dinamik: Melaksanakan strategi henti rugi yang lebih kompleks, seperti henti rugi menjejak (trailing stop) atau henti rugi berdasarkan tahap sokongan/rintangan, dan bukannya hanya bergantung pada gandaan ATR tetap. Terutamanya, pertimbangkan untuk mengalihkan henti rugi ke titik pulang modal selepas untung, untuk melindungi keuntungan yang telah diperolehi.

-

Pengesahan Volume Dagangan: Menambah dimensi analisis volume dagangan untuk mengesahkan keberkesanan penembusan harga. Ini memerlukan volume dagangan lebih tinggi daripada purata jangka pendek semasa isyarat perdagangan dihasilkan, untuk mengesahkan penyertaan pasaran.

-

Pengoptimuman Pengurusan Saiz Kedudukan: Melaksanakan sistem pengurusan saiz kedudukan dinamik berdasarkan turun naik dan risiko. Meningkatkan saiz kedudukan apabila isyarat keyakinan tinggi muncul, dan mengurangkannya apabila isyarat lemah, untuk mengoptimumkan kecekapan penggunaan dana dan nisbah risiko pulangan.

-

Penapis Bermusim atau Masa: Menganalisis corak bermusim atau kesan masa yang mungkin wujud dalam data sejarah, mengelakkan tempoh masa tertentu di mana strategi menunjukkan prestasi lemah, meningkatkan kadar kemenangan keseluruhan.

Arah pengoptimuman ini bukan sahaja dapat meningkatkan keteguhan dan keuntungan strategi, tetapi juga meningkatkan kebolehsuaiannya dalam pelbagai persekitaran pasaran, mengurangkan risiko kegagalan strategi.

Kesimpulan

Strategi perdagangan kuantitatif pelbagai dimensi yang menggabungkan penjejakan arah aliran EMA dan SMA dengan RSI dan ATR adalah sistem perdagangan kuantitatif yang berstruktur lengkap dan logik jelas. Dengan menggabungkan kelebihan pelbagai penunjuk teknikal, ia membina rangka kerja strategi komprehensif yang mempunyai keupayaan penjanaan isyarat, pengesahan arah aliran, dan mekanisme kawalan risiko.

Kelebihan terbesar strategi terletak pada mekanisme penapisan berlapis dan keupayaan pengurusan risiko dinamik, yang membolehkannya menangkap arah aliran jangka sederhana hingga panjang dalam pasaran arah aliran, sambil mengawal risiko melalui sistem henti rugi/ambil untung dinamik ATR. Walau bagaimanapun, strategi juga menghadapi batasan semula jadi seperti ketinggalan purata bergerak dan prestasi lemah dalam pasaran mendatar.

Bagi mengatasi batasan ini, kami mencadangkan pelbagai arah pengoptimuman termasuk sistem parameter adaptif, pengelasan persekitaran pasaran, dan analisis pelbagai jangka masa. Pengoptimuman ini bukan sahaja dapat meningkatkan prestasi strategi, tetapi juga meningkatkan kebolehsuaiannya dalam pelbagai persekitaran pasaran.

Secara keseluruhannya, ini adalah strategi perdagangan kuantitatif yang berasas kukuh dan berfikiran jelas, sesuai sebagai rangka kerja teras sistem perdagangan. Dengan pengoptimuman parameter lanjut dan pengembangan fungsi, ia berpotensi menjadi alat perdagangan yang kukuh dan cekap. Reka bentuk modular strategi juga memudahkan pedagang membuat pelarasan peribadi berdasarkan pengalaman dan pemahaman pasaran masing-masing, mencapai evolusi dan penambahbaikan strategi yang berterusan.

- 1