概述

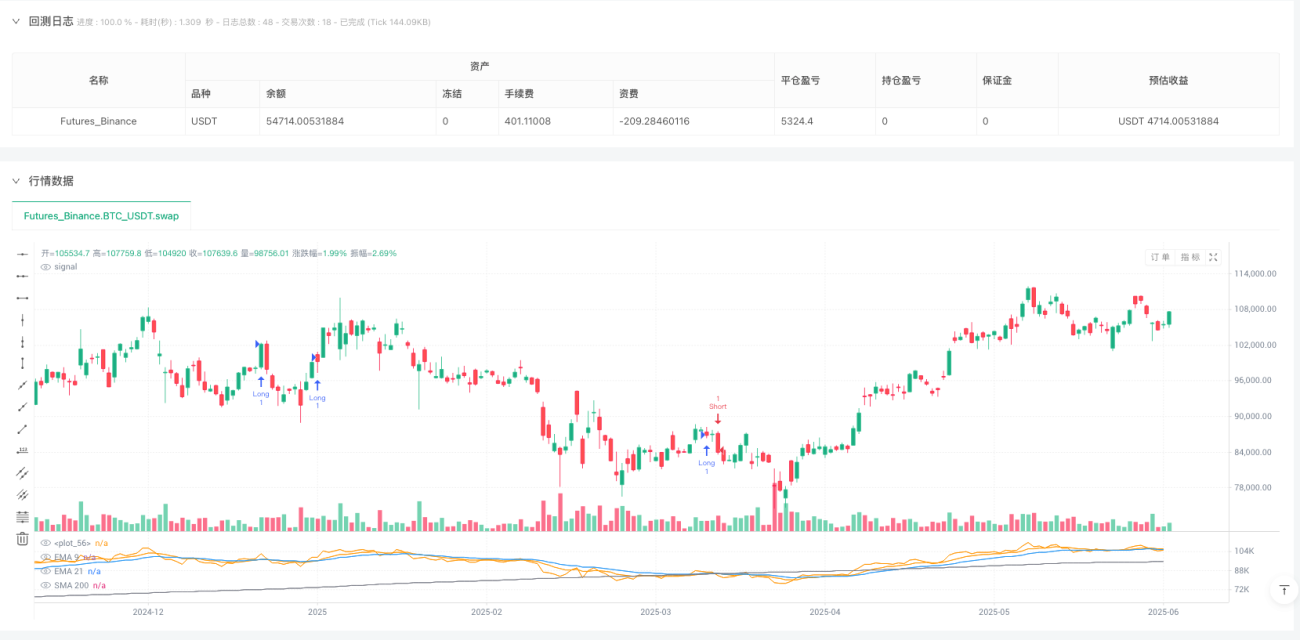

这是一个结合多重技术指标的综合量化交易策略,主要基于EMA交叉信号、SMA趋势确认、RSI超买超卖判断以及ATR动态止损止盈机制。策略核心思想是通过短期EMA与长期EMA的交叉产生初始交易信号,然后通过200日SMA确认整体市场趋势方向,再结合RSI指标过滤弱势信号,最后使用ATR指标设置动态的止损和止盈水平,以构建一个相对完整的交易系统。

策略原理

该策略的运作原理包含四个关键组成部分:

-

均线交叉信号系统:使用9周期和21周期的指数移动平均线(EMA)交叉生成初始交易信号。当9周期EMA从下方穿过21周期EMA时,产生买入信号;当9周期EMA从上方穿破21周期EMA时,产生卖出信号。

-

趋势确认过滤器:使用200周期的简单移动平均线(SMA)作为主要趋势指示器。只有当价格位于200周期SMA上方时,才考虑做多;当价格位于200周期SMA下方时,才考虑做空。这确保了交易方向与整体市场趋势保持一致。

-

动量确认机制:使用14周期的相对强弱指数(RSI)作为额外的过滤条件。只有当RSI值大于50时,才执行多头交易;只有当RSI值小于50时,才执行空头交易。这有助于识别有足够动量支撑的交易机会。

-

风险管理系统:基于14周期的平均真实范围(ATR)动态设置止损和止盈水平。多头交易的止损位设置在入场价格下方1.5倍ATR的位置,止盈位设置在入场价格上方2.0倍ATR的位置;空头交易则相反。这种方法根据市场波动性自适应调整风险参数。

综合以上四个组件,策略形成了一个完整的交易决策系统:首先通过均线交叉确定潜在交易信号,然后通过趋势和动量过滤器确认信号有效性,最后设置动态的风险管理参数执行交易。

策略优势

-

多层次信号确认:策略通过结合短期EMA交叉、长期SMA趋势确认和RSI动量验证,构建了三重过滤机制,显著减少了虚假信号,提高了交易信号的可靠性。

-

顺势交易框架:通过200周期SMA判断整体市场趋势,确保交易方向与主要趋势一致,避免了逆势交易的高风险。这种顺势交易的思路能够提高策略的长期盈利能力。

-

动态风险管理:基于ATR的止损止盈设置能够根据市场当前波动性自动调整,在高波动市场提供更宽的止损空间,在低波动市场收紧风险敞口,实现了风险管理的自适应性。

-

参数可调性强:策略的各项参数(如EMA周期、RSI阈值、ATR乘数等)均可根据不同市场环境和个人风险偏好进行调整,使策略具有较强的适应性和定制化能力。

-

逻辑清晰可解释:策略的每个组成部分都有明确的市场逻辑支持,不是简单的数学优化结果,这使得交易者能够理解每笔交易背后的原理,有利于建立交易信心和策略持续改进。

策略风险

-

均线滞后性问题:EMA和SMA作为滞后指标,可能无法及时捕捉市场的急剧变化,在快速反转行情中可能导致入场或出场延迟,产生较大回撤。

-

横盘市场表现不佳:在震荡区间市场中,均线频繁交叉会产生大量虚假信号,虽然RSI过滤能部分缓解此问题,但策略在横盘市场的表现仍可能不尽如人意。

-

RSI阈值固定的局限性:策略使用固定的RSI阈值(50)作为过滤条件,但不同市场和不同周期可能需要不同的RSI阈值才能获得最佳效果,固定阈值可能不够灵活。

-

ATR止损可能过大:在某些高波动市场,即使是1.5倍的ATR乘数也可能设置过大的止损距离,导致单笔亏损过大;而在低波动市场,ATR止损可能又过于紧密,容易被市场噪音触发。

-

缺乏交易量确认:策略仅基于价格数据进行判断,没有纳入交易量分析,可能无法识别假突破或假反转行情,增加误判风险。

解决方法包括:动态调整EMA参数以适应不同市场状态;增加震荡市场的识别机制,在识别到横盘市场时暂停交易;实现自适应的RSI阈值系统;根据市场特性动态调整ATR乘数;增加交易量确认条件作为额外过滤器。

策略优化方向

-

自适应参数系统:可以设计一个自适应系统,根据市场波动性和趋势强度动态调整EMA周期、RSI阈值和ATR乘数。例如,在高波动市场可使用较长的EMA周期减少噪音,在低波动市场使用较短的EMA周期提高反应速度。

-

市场环境分类:引入市场类型识别机制,区分趋势市场和震荡市场。可以通过ADX指标或布林带宽度等方式评估当前市场环境,并针对不同市场类型应用不同的交易规则。

-

多时间框架分析:整合多时间框架分析,确保交易方向与更高时间框架趋势一致。可以检查日线、周线甚至月线的趋势方向,只在多个时间框架趋势一致时执行交易。

-

动态止损机制:实现更复杂的止损策略,如跟踪止损或基于支撑/阻力位的止损,而不仅仅依赖固定倍数的ATR。特别是可以考虑在盈利后将止损移动到保本位置,保护已获利润。

-

交易量确认:增加交易量分析维度,验证价格突破的有效性。可以要求在形成交易信号时,交易量需高于近期平均水平,以确认市场参与度。

-

优化仓位管理:实现基于波动性和风险的动态仓位管理系统,在高确信度信号出现时增加仓位,在较弱信号时减少仓位,优化资金利用效率和风险回报比。

-

季节性或时间过滤:分析历史数据中可能存在的季节性模式或时间效应,避开策略表现不佳的特定时间段,提高整体胜率。

这些优化方向不仅能提高策略的稳健性和盈利能力,还能增强其在不同市场环境中的适应性,降低策略失效的风险。

总结

EMA与SMA趋势跟踪结合RSI与ATR的多维量化交易策略是一个结构完整、逻辑清晰的量化交易系统。它通过结合多个技术指标的优势,构建了一个既有信号生成能力,又有趋势确认和风险控制机制的综合策略框架。

策略最大的优势在于其多层过滤机制和动态风险管理能力,这使其能够在趋势市场中有效捕捉中长期走势,同时通过ATR动态止损止盈系统控制风险。然而,策略也面临均线滞后性和横盘市场表现不佳等固有局限。

针对这些局限,我们提出了包括自适应参数系统、市场环境分类和多时间框架分析等多种优化方向。这些优化不仅能够提升策略的性能,还能增强其在不同市场环境中的适应能力。

总体而言,这是一个基础扎实、思路清晰的量化交易策略,适合作为交易系统的核心框架,通过进一步的参数优化和功能扩展,有望成为一个稳健高效的交易工具。策略的模块化设计也便于交易者根据个人经验和市场理解进行个性化调整,实现策略的持续演进和完善。

- 1