Multi-Indicator Dynamic Adaptive Position Sizing with ATR Volatility Strategy

1

Follow

1802

Followers

Overview

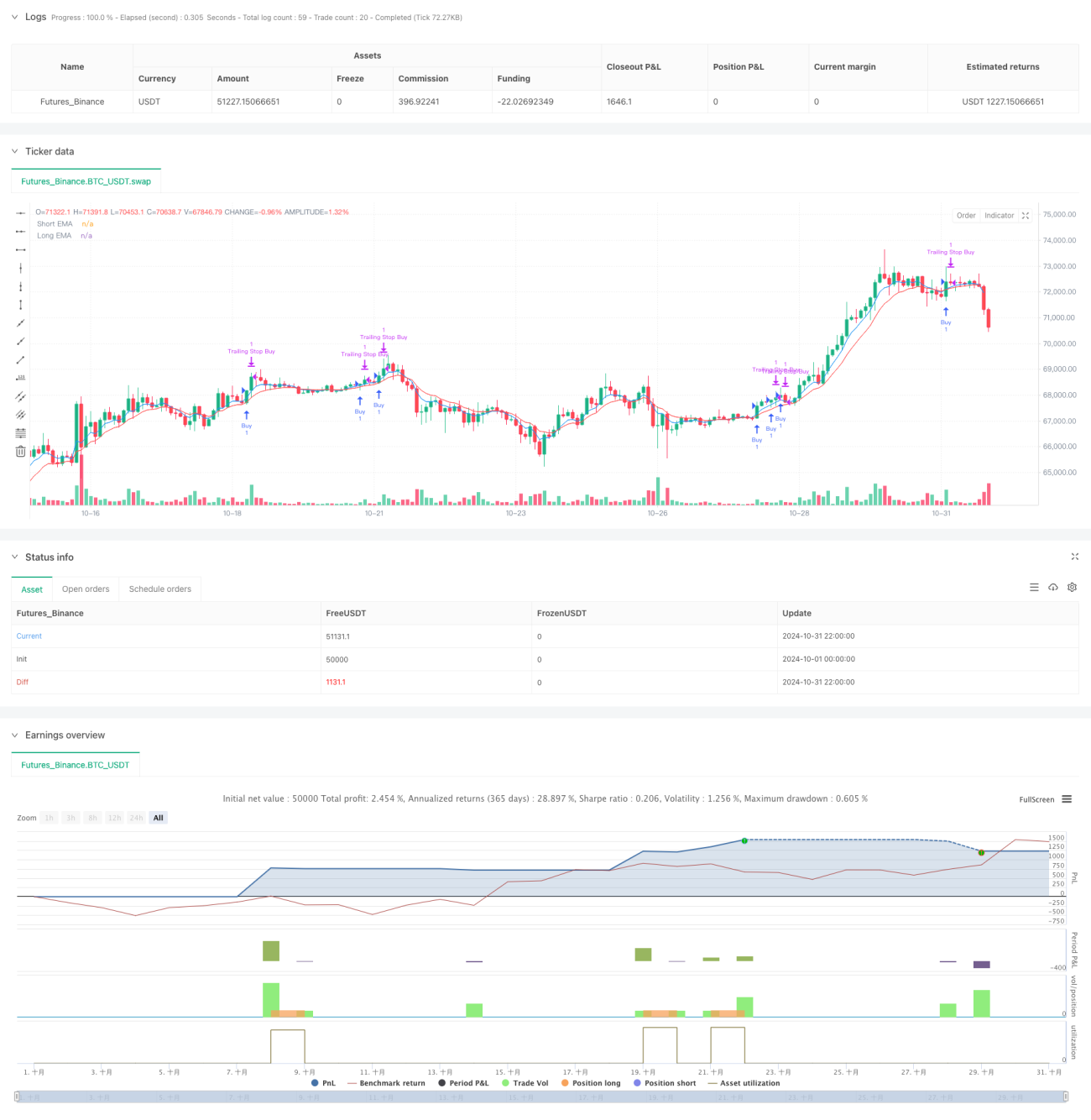

This strategy is a quantitative trading system combining multiple technical indicators with dynamic risk management. It integrates EMA trend following, ATR volatility, RSI overbought/oversold conditions, and candlestick pattern recognition, achieving balanced returns through adaptive position sizing and dynamic stop-loss mechanisms.

Strategy Principles

The strategy implements trading through:

- Using 5-period and 10-period EMA crossovers for trend direction

- RSI indicator for overbought/oversold zones

- ATR indicator for dynamic stop-loss and position sizing

- Candlestick patterns (engulfing, hammer, shooting star) as entry signals

- ATR-based dynamic slippage compensation

- Volume confirmation for signal filtering

Strategy Advantages

- Multiple signal cross-validation improves reliability

- Dynamic risk management adapts to market volatility

- Partial profit-taking strategy locks in gains

- Trailing stop-loss protects accumulated profits

- Daily loss limits control risk exposure

- Dynamic slippage compensation improves order execution

Strategy Risks

- Multiple indicators may cause signal lag

- Frequent trading may incur high costs

- Stop-losses may trigger frequently in ranging markets

- Subjective factors in candlestick pattern recognition

- Parameter optimization risks overfitting

Optimization Directions

- Introduce market cycle detection for dynamic parameter adjustment

- Add trend strength filters to reduce false signals

- Optimize position sizing algorithms for better capital efficiency

- Incorporate additional market sentiment indicators

- Develop adaptive parameter optimization system

Summary

This is a sophisticated strategy system combining multiple technical indicators, enhancing trading stability through dynamic risk management and multiple signal validation. The core strengths lie in its adaptability and comprehensive risk control system, though it requires thorough validation and continuous optimization in live trading.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1