Strategi Henti Rugi Dinamik ATR Penembusan Julat Berbilang Kitaran

Gambaran Keseluruhan

Strategi Henti Rugi Dinamik ATR dengan Penembusan Julat Berbilang Kitaran ialah sistem pengikut arah aliran berdasarkan penembusan harga pada paras tertinggi atau terendah sejarah. Strategi ini mengenal pasti peluang penembusan yang berpotensi melalui julat kitaran tersuai dan menetapkan tahap henti rugi dinamik menggunakan penunjuk ATR. Inti strategi ini adalah untuk menangkap pergerakan arah aliran selepas harga menembusi julat penyatuan, dan ia sesuai untuk pelbagai jangka masa dan instrumen dagangan. Ciri utama strategi ini ialah ia membenarkan pedagang melaraskan parameter kitaran penembusan mengikut gaya dagangan mereka sendiri, sama ada pedagang jangka pendek atau pedagang ayunan boleh menyesuaikan tetapan mengikut keperluan masing-masing. Strategi ini menggunakan penunjuk ATR untuk menetapkan henti rugi dinamik, membolehkan tahap henti rugi melaras secara automatik mengikut turun naik pasaran, meningkatkan fleksibiliti pengurusan modal.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk mengenal pasti titik penembusan harga dalam julat kitaran tertentu dan memasuki dagangan selepas penembusan disahkan. Logik pelaksanaan khusus adalah seperti berikut:

- Tetapkan parameter kitaran penembusan (breakoutPeriod), digunakan untuk mengira julat harga sejarah.

- Kira harga tertinggi (highestHigh) dan harga terendah (lowestLow) dalam tempoh yang ditentukan, sebagai tahap rujukan untuk penembusan.

- Gunakan penunjuk ATR untuk mengukur turun naik pasaran, dan laraskan jarak henti rugi melalui pengganda ATR (atrMultiplier).

- Apabila harga penutup menembusi harga tertinggi dalam kitaran sebelumnya, isyarat beli (longBreakout) dicetuskan.

- Apabila harga penutup menembusi harga terendah dalam kitaran sebelumnya, isyarat jual (shortBreakout) dicetuskan.

- Gunakan mekanisme henti rugi dinamik berasaskan ATR, yang melaras kedudukan henti rugi secara automatik mengikut turun naik pasaran.

Kunci strategi terletak pada penjanaan isyarat penembusan: longBreakout = close > highestHigh[1] dan shortBreakout = close < lowestLow[1]. Di sini, harga tertinggi/terendah kitaran sebelumnya digunakan sebagai rujukan, mengelakkan gangguan harga kitaran semasa terhadap penilaian penembusan, meningkatkan kebolehpercayaan isyarat. Pada masa yang sama, pengenalan henti rugi dinamik ATR (strategy.position_avg_price - atrValue * atrMultiplier) memastikan kedudukan henti rugi dapat melaras secara automatik mengikut turun naik pasaran, menyediakan cara pengurusan risiko yang lebih pintar.

Kelebihan Strategi

-

Kebolehsuaian Tinggi: Membenarkan pedagang melaraskan parameter kitaran penembusan mengikut gaya dagangan peribadi dan keadaan pasaran, menyesuaikan dengan keperluan dagangan yang berbeza. Pedagang jangka pendek boleh menetapkan kitaran penembusan yang lebih pendek, manakala pedagang jangka panjang boleh menetapkan kitaran yang lebih panjang.

-

Pengurusan Risiko Adaptif: Melalui penunjuk ATR menetapkan henti rugi dinamik, membolehkan kedudukan henti rugi melaras secara automatik mengikut turun naik pasaran, mengelakkan masalah henti rugi tetap yang dicetuskan terlalu awal dalam pasaran yang sangat turun naik atau terlalu jauh dalam pasaran yang kurang turun naik.

-

Keupayaan Mengikut Arah Aliran: Strategi ini direka untuk menumpukan pada menangkap pergerakan arah aliran selepas penembusan harga, dapat mengenal pasti peralihan pasaran daripada fasa penyatuan kepada fasa arah aliran dengan berkesan, membantu pedagang merebut titik permulaan arah aliran besar.

-

Kebolehgunaan Luas: Strategi boleh digunakan pada pelbagai jangka masa dan instrumen dagangan, mempunyai kebolehgunaan yang meluas.

-

Visual Intuitif: Dengan melukis garisan paras harga tertinggi dan terendah, pedagang dapat melihat kawasan penembusan secara visual, memudahkan analisis struktur pasaran dan peluang dagangan yang berpotensi.

-

Ringkas dan Jelas: Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan, mengurangkan kos pembelajaran pedagang.

Risiko Strategi

-

Risiko Penembusan Palsu: Pasaran mungkin mengalami fenomena penembusan palsu, iaitu harga menembusi paras tertinggi atau terendah sejarah kemudian berundur dengan cepat, menyebabkan isyarat palsu. Untuk mengurangkan risiko ini, pertimbangkan untuk menambah mekanisme pengesahan, seperti memerlukan harga kekal untuk tempoh masa tertentu selepas penembusan atau menambah pengesahan volum.

-

Risiko Jurang Besar: Semasa berita atau peristiwa penting, pasaran mungkin mengalami jurang yang besar, menyebabkan henti rugi tidak dapat dilaksanakan seperti yang dijangkakan, mengakibatkan kerugian melebihi jangkaan. Adalah disyorkan untuk mengurangkan kedudukan atau menghentikan dagangan sebelum data atau peristiwa penting.

-

Kepekaan Parameter: Prestasi strategi agak sensitif terhadap parameter kitaran penembusan dan pengganda ATR; tetapan parameter yang berbeza boleh membawa kepada hasil dagangan yang sangat berbeza. Adalah disyorkan untuk mencari kombinasi parameter optimum untuk pasaran dan jangka masa tertentu melalui pengoptimuman ujian balik.

-

Risiko Pembalikan Arah Aliran: Strategi ini terutamanya sesuai untuk pasaran yang mengikut arah aliran; dalam pasaran yang tidak menentu, ia mungkin menghasilkan isyarat palsu yang kerap, menyebabkan kerugian berturut-turut. Ini boleh dikurangkan dengan menambah penapis arah aliran atau penilaian keadaan pasaran untuk mengurangkan kekerapan dagangan dalam pasaran bukan arah aliran.

-

Lebar Henti Rugi Tidak Mencukupi: Dalam sesetengah pasaran yang sangat turun naik, walaupun henti rugi dinamik berasaskan ATR mungkin ditetapkan terlalu sempit, menyebabkan turun naik pasaran normal mencetuskan henti rugi. Adalah disyorkan untuk melaraskan pengganda ATR mengikut ciri pasaran yang berbeza.

Hala Tuju Pengoptimuman Strategi

-

Menambah Mekanisme Pengesahan: Untuk mengurangkan risiko penembusan palsu, penunjuk pengesahan tambahan boleh diperkenalkan, seperti penembusan volum, pengesahan penunjuk momentum, atau memerlukan harga kekal untuk bilangan lilin tertentu selepas penembusan, meningkatkan kebolehpercayaan isyarat. Pelaksanaan khusus boleh menambah:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5 momentumConfirmation = ta.rsi(close, 14) > 50 untuk beli atau < 50 untuk jual -

Menambah Penapis Arah Aliran: Perkenalkan mekanisme penilaian arah aliran, seperti sistem purata bergerak atau penunjuk ADX, hanya melaksanakan dagangan apabila arah aliran sepadan dengan arah penembusan, mengelakkan dagangan kerap dalam pasaran yang tidak menentu.

-

Mengoptimumkan Mekanisme Ambil Untung: Pada masa ini, strategi hanya mempunyai henti rugi berasaskan ATR, tanpa strategi ambil untung yang jelas. Pertimbangkan untuk menambah titik ambil untung berdasarkan struktur pasaran, seperti paras sokongan/rintangan sebelumnya, sasaran harga, atau menggunakan henti rugi bergerak untuk mengunci keuntungan.

-

Parameter Adaptif: Dalam keadaan pasaran yang berbeza, kitaran penembusan optimum dan pengganda ATR mungkin berbeza. Pertimbangkan untuk melaraskan parameter ini secara dinamik berdasarkan turun naik pasaran atau kekuatan arah aliran, menjadikan strategi lebih adaptif.

-

Penapis Masa: Sesetengah tempoh masa seperti pembukaan pasaran atau sebelum/semasa pengumuman data penting, turun naik meningkat, kebarangkalian penembusan palsu meningkat. Penapis masa boleh ditambah untuk mengelakkan dagangan dalam tempoh ini.

-

Menambah Strategi Pembalikan: Apabila pasaran menunjukkan isyarat terlebih beli atau terlebih jual yang kuat, pembalikan mungkin berlaku. Pertimbangkan untuk menambah logik dagangan songsang dalam keadaan tertentu untuk menangkap peluang pembalikan yang berpotensi.

Kesimpulan

Strategi Henti Rugi Dinamik ATR dengan Penembusan Julat Berbilang Kitaran ialah sistem pengikut arah aliran yang fleksibel dan praktikal. Dengan mengenal pasti penembusan harga daripada julat sejarah, ia menangkap titik permulaan arah aliran yang berpotensi, dan digabungkan dengan penunjuk ATR untuk menyediakan penyelesaian pengurusan risiko pintar. Kelebihan terbesar strategi ini terletak pada kebolehsuaian tinggi dan keupayaan pengurusan risiko adaptif, membolehkannya menyesuaikan dengan persekitaran pasaran dan gaya dagangan yang berbeza.

Walau bagaimanapun, strategi ini juga menghadapi risiko seperti penembusan palsu, kepekaan parameter, dan pembalikan arah aliran. Dengan menambah mekanisme pengesahan, penapis arah aliran, mengoptimumkan strategi ambil untung, dan mencapai parameter adaptif, prestasi strategi boleh dipertingkatkan lagi. Khususnya, memperkenalkan mekanisme pengesahan volum dan momentum dapat mengurangkan risiko penembusan palsu dengan ketara; manakala dengan menambah syarat penilaian arah aliran, dagangan kerap dalam pasaran bukan arah aliran dapat dielakkan.

Secara keseluruhan, ini adalah rangka kerja strategi yang logiknya jelas dan mudah dilaksanakan, sesuai digunakan sebagai strategi asas untuk pembangunan dan pengoptimuman peribadi. Pedagang boleh melaraskan parameter dan peraturan strategi mengikut gaya dagangan sendiri dan ciri pasaran sasaran, untuk mencipta sistem dagangan yang lebih memenuhi keperluan peribadi.

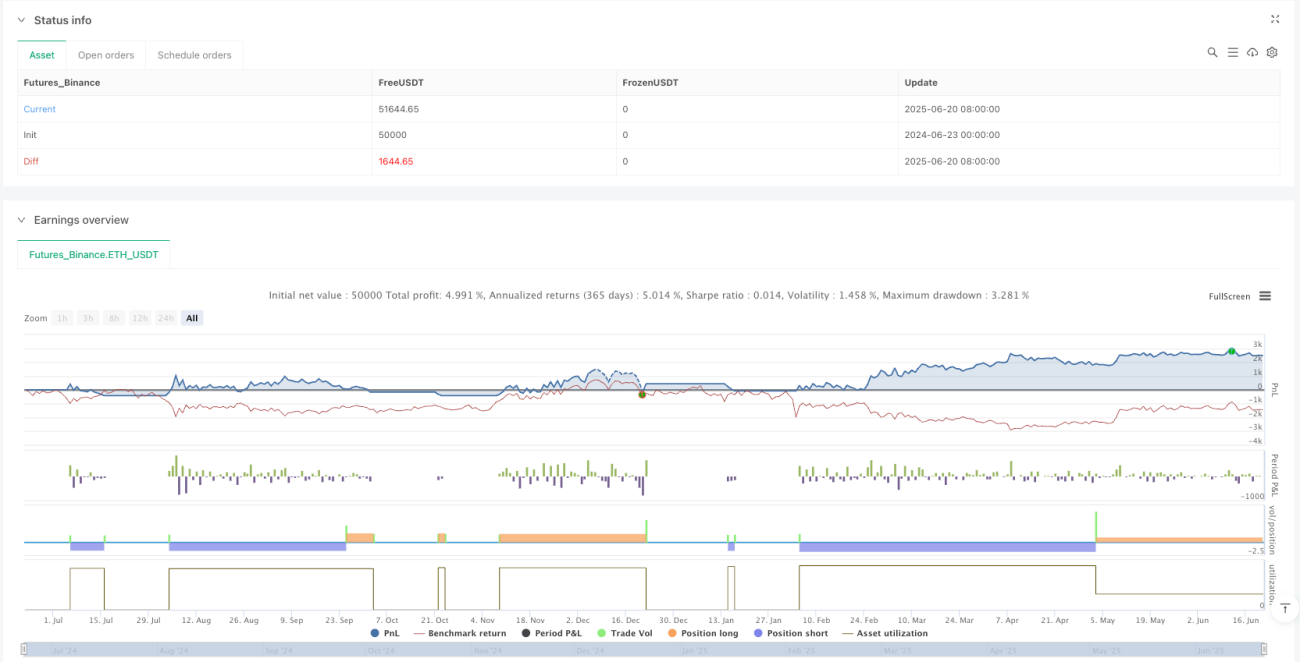

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("IKODO Breakout Strategy", overlay=true, initial_capital=1000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1