Strategi Perdagangan Kuantitatif Pengoptimuman Turun Naik Harga Perbezaan Rangkaian Neural

Gambaran Keseluruhan

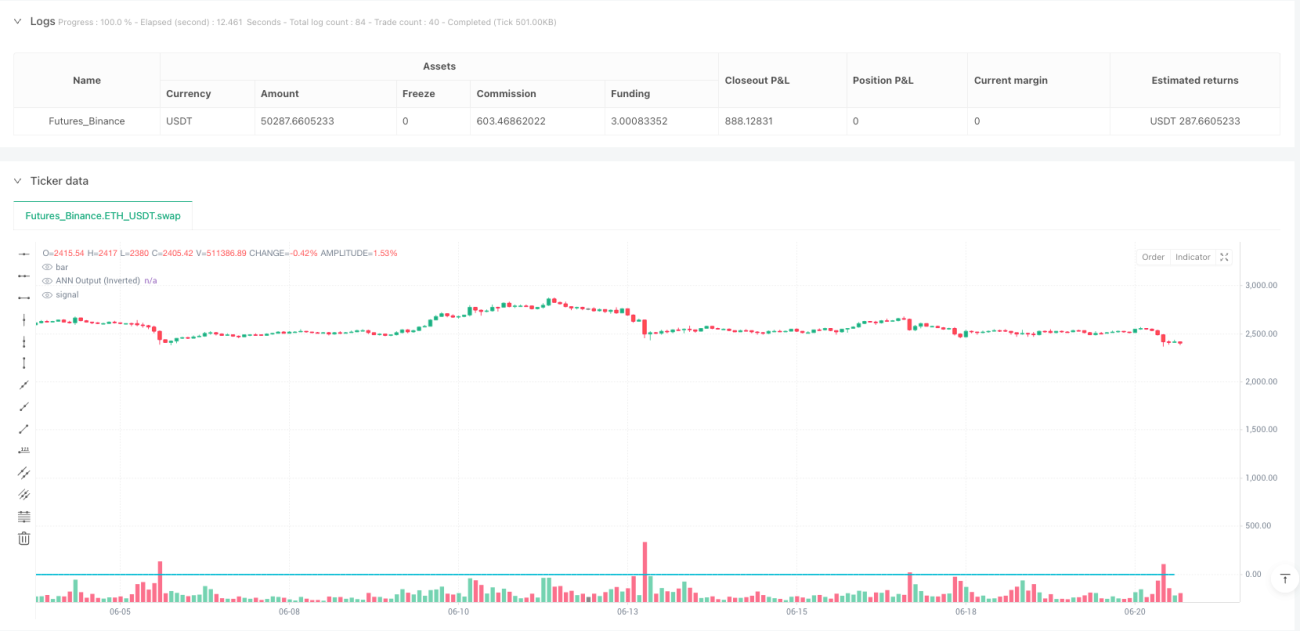

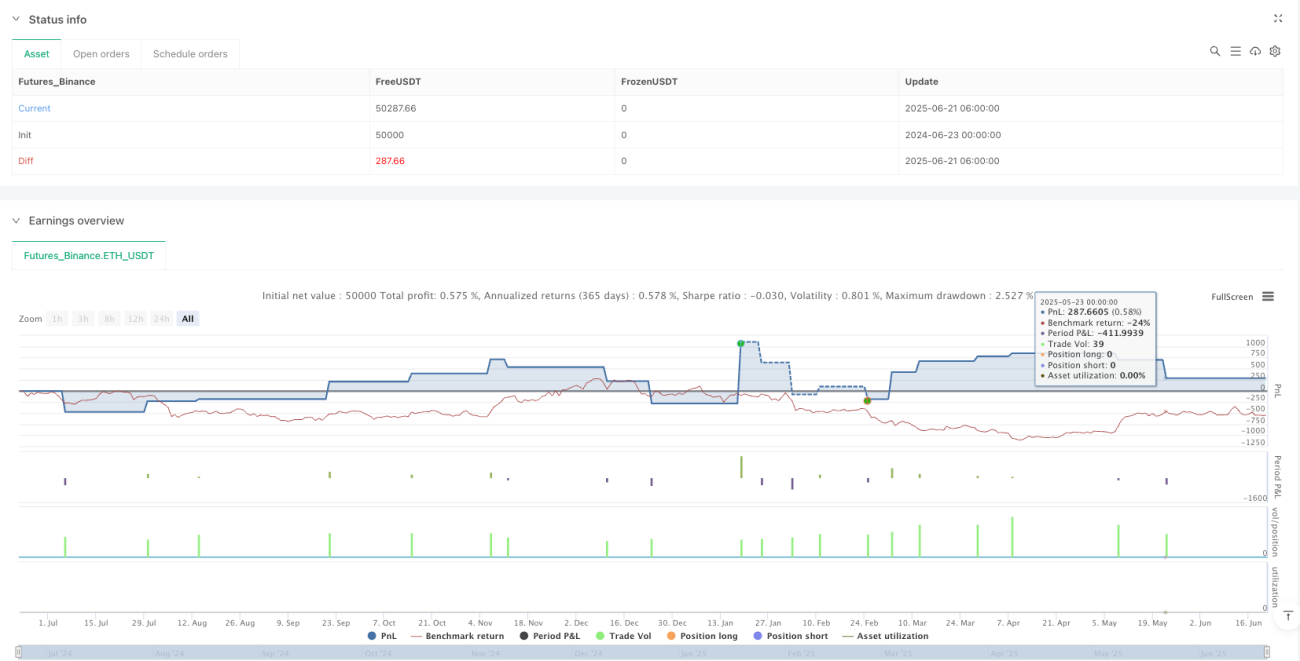

Strategi perdagangan kuantitatif pengoptimuman variasi harga perbezaan rangkaian neural adalah sistem perdagangan frekuensi tinggi berasaskan rangkaian neural buatan (ANN), direka khusus untuk rangka masa 1 saat. Strategi ini menggunakan rangkaian neural untuk menganalisis variasi harga jangka pendek, meramal arah harga melalui algoritma rambatan ke hadapan, dan menggabungkan penapisan turun naik serta kawalan sesi masa untuk mengoptimumkan keputusan perdagangan. Inti strategi adalah menangkap corak perubahan harga yang kecil, mencapai prestasi perdagangan yang stabil dengan faktor keuntungan tinggi (3.754) dalam persekitaran frekuensi tinggi.

Prinsip Strategi

Strategi ini menggunakan seni bina rangkaian neural tiga lapisan, memproses data perbezaan harga melalui algoritma rambatan ke hadapan:

-

Lapisan Input (L0): Menerima peratus perbezaan antara OHLC4 semasa (purata harga buka, tinggi, rendah, tutup) dengan OHLC4 sejarah rangka masa rujukan (lalai 15 saat) sebagai neuron input tunggal.

-

Lapisan Tersembunyi Pertama (L1): Mengandungi 5 neuron, menggunakan fungsi pengaktifan tangen hiperbolik (tanh) untuk transformasi bukan linear data input. Setiap neuron mempunyai pemberat pra-latihan untuk menangkap corak tertentu perbezaan harga.

-

Lapisan Tersembunyi Kedua (L2): Mengandungi 33 neuron, juga menggunakan fungsi pengaktifan tanh, memproses output lapisan tersembunyi pertama melalui matriks pemberat yang lebih kompleks.

-

Lapisan Output (L3): Neuron tunggal mengeluarkan isyarat ramalan akhir, nilainya diterbalikkan untuk membetulkan arah isyarat.

Logik perdagangan berdasarkan nilai output rangkaian neural (L3_0):

- Apabila L3_0 melebihi ambang masuk (lalai 0.003), mencetus isyarat beli (long)

- Apabila L3_0 kurang daripada ambang masuk negatif (-0.003), mencetus isyarat jual (short)

- Apabila L3_0 kurang daripada ambang keluar (lalai 0.001), tutup kedudukan beli

- Apabila L3_0 lebih besar daripada ambang keluar negatif (-0.001), tutup kedudukan jual

Strategi ini juga melaksanakan tiga mekanisme penapisan:

- Penapisan Tempoh Sejuk: Selepas melaksanakan perdagangan, sistem menunggu tempoh sejuk yang ditetapkan (lalai 60 saat)

- Penapisan Turun Naik: Melalui penunjuk ATR (Purata Julat Sebenar), hanya berdagang apabila turun naik pasaran melebihi ambang minimum (lalai 0.02)

- Penapisan Sesi Dagangan: Secara pilihan mengehadkan perdagangan hanya dalam sesi pasaran tertentu (lalai 9:00 hingga 16:00)

Kelebihan Strategi

-

Keupayaan Ramalan Ketepatan Tinggi: Struktur berbilang lapisan rangkaian neural dapat menangkap hubungan bukan linear kompleks dalam pergerakan harga, yang sukar dicapai oleh penunjuk teknikal tradisional. Terutamanya dalam persekitaran frekuensi tinggi, struktur ini dapat mengenali corak harga jangka pendek, memberikan isyarat masuk dan keluar yang lebih tepat.

-

Nisbah Risiko-Pulangan Cemerlang: Strategi mencapai faktor keuntungan 3.754, bermakna jumlah keuntungan dagangan adalah 3.754 kali ganda jumlah kerugian dagangan, prestasi yang sangat baik dalam kalangan strategi kuantitatif.

-

Ruang Pengoptimuman Parameter Fleksibel: Strategi menyediakan pelbagai parameter boleh laras, termasuk ambang masuk/keluar, panjang tempoh sejuk, rangka masa rujukan, dan keperluan turun naik minimum, membolehkan peniaga mengoptimumkan mengikut persekitaran pasaran dan instrumen yang berbeza.

-

Mekanisme Penapisan Berganda: Dengan menggabungkan penapisan tempoh sejuk, turun naik, dan sesi dagangan, strategi berkesan mengurangkan perdagangan tidak perlu dan isyarat palsu, meningkatkan kualiti perdagangan.

-

Penyesuaian Persekitaran Dagangan Frekuensi Tinggi: Direka khusus untuk rangka masa 1 saat, memanfaatkan ciri frekuensi tinggi untuk menangkap peluang keuntungan daripada turun naik harga jangka pendek.

-

Pelaksanaan Kependaman Rendah: Struktur kod strategi jelas dan cekap, bahagian rangkaian neural menggunakan pemberat pra-latihan yang dikira terus tanpa latihan masa nyata, memastikan pelaksanaan kependaman rendah dalam persekitaran frekuensi tinggi.

Risiko Strategi

-

Risiko Terlalu Padan: Model rangkaian neural mengandungi banyak parameter pemberat pratetap, berisiko terlalu padan dengan data sejarah. Ini boleh menyebabkan prestasi strategi dalam dagangan sebenar tidak sebaik ujian semula, terutamanya apabila keadaan pasaran berubah dengan ketara. Kaedah menanganinya termasuk: melatih semula rangkaian neural secara berkala, menggunakan data tempoh lebih panjang untuk pengesahan, dan melaksanakan langkah pengurusan risiko yang kukuh.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada pelbagai tetapan parameter seperti ambang masuk/keluar, panjang tempoh sejuk, dll. Perubahan kecil pada parameter boleh menyebabkan prestasi strategi berubah dengan ketara. Adalah disyorkan untuk mencari kombinasi parameter stabil melalui pengimbasan parameter dan ujian langkah, serta mengelakkan pengoptimuman berlebihan.

-

Risiko Dagangan Frekuensi Tinggi: Pada rangka masa 1 saat, kos perdagangan (seperti spread dan gelinciran) boleh memberi kesan ketara ke atas keuntungan strategi. Sebelum dagangan sebenar, kos ini perlu diambil kira sepenuhnya dan simulasi keadaan kos dagangan sebenar dalam ujian semula.

-

Cabaran Pelaksanaan Teknikal: Strategi frekuensi tinggi memerlukan sistem perdagangan dengan kependaman sangat rendah dan kebolehpercayaan tinggi. Sebarang kelewatan rangkaian, kelewatan data, atau kelewatan pelaksanaan boleh menyebabkan strategi gagal. Pastikan menggunakan infrastruktur dagangan peringkat profesional dan sumber data kependaman rendah.

-

Risiko Turun Naik Pasaran: Dalam keadaan pasaran melampau (seperti berita mengejut atau kecairan kering), model rangkaian neural mungkin tidak dapat meramal pergerakan harga dengan tepat, menyebabkan kerugian besar. Adalah disarankan untuk menetapkan langkah henti rugi dan had kerugian harian maksimum, serta menghentikan strategi semasa turun naik melampau.

Arah Pengoptimuman Strategi

-

Pengoptimuman Seni Bina Rangkaian Neural:

- Pertimbangkan untuk menambah lebih banyak ciri input seperti volum dagangan, penunjuk turun naik, dan penunjuk momentum harga untuk meningkatkan keupayaan ramalan model

- Cuba struktur lapisan tersembunyi dan bilangan neuron yang berbeza untuk mencari keseimbangan optimum antara kerumitan dan keupayaan generalisasi

- Teroka kesan fungsi pengaktifan lain (seperti ReLU atau Leaky ReLU), yang mungkin mengatasi tanh dalam beberapa aplikasi rangkaian neural

-

Mekanisme Pelarasan Parameter Dinamik:

- Laksanakan ambang masuk/keluar yang menyesuaikan diri berdasarkan keadaan pasaran, contohnya menaikkan ambang dalam persekitaran turun naik tinggi dan menurunkannya dalam persekitaran turun naik rendah

- Bangunkan algoritma pelarasan tempoh sejuk yang sedar turun naik, membolehkan strategi mengekalkan kekerapan perdagangan optimum dalam fasa pasaran yang berbeza

-

Rangka Kerja Ramalan Bersepadu:

- Gabungkan model rangkaian neural dari pelbagai rangka masa untuk membentuk isyarat ramalan komprehensif

- Perkenalkan model meta pembelajaran mesin untuk melaraskan pemberat pelbagai model ramalan secara dinamik

- Pendekatan ini dapat mengurangkan batasan model tunggal dan meningkatkan kestabilan ramalan

-

Peningkatan Pengurusan Risiko:

- Bangunkan sistem pengurusan kedudukan dinamik yang melaraskan saiz perdagangan berdasarkan keyakinan model dan keadaan pasaran

- Perkenalkan strategi henti rugi berasaskan pembelajaran mesin untuk mengoptimumkan nisbah risiko-pulangan setiap perdagangan

- Laksanakan pengoptimuman sesi harian untuk mengenal pasti tempoh hari di mana strategi berprestasi terbaik

-

Pembelajaran dan Adaptasi Masa Nyata:

- Reka bentuk mekanisme pembelajaran dalam talian supaya rangkaian neural dapat terus belajar dari data baru dan menyesuaikan diri dengan perubahan pasaran

- Laksanakan pencetus latihan semula automatik berdasarkan pemantauan prestasi, mengemas kini model secara proaktif apabila prestasi strategi menurun

- Pendekatan ini dapat meningkatkan jangka hayat dan kestabilan strategi dengan ketara

Ringkasan

Strategi perdagangan kuantitatif pengoptimuman variasi harga perbezaan rangkaian neural mewakili amalan terkini dalam perdagangan kuantitatif moden, berjaya menerapkan teknologi rangkaian neural buatan dalam bidang perdagangan frekuensi tinggi. Melalui struktur rangkaian neural berbilang lapisan yang dirancang dengan teliti, strategi ini dapat menangkap corak halus dalam pergerakan harga jangka pendek dan meningkatkan kualiti perdagangan melalui mekanisme penapisan berganda.

Faktor keuntungan 3.754 membuktikan prestasi cemerlang strategi dalam persekitaran ujian, tetapi aplikasi sebenar masih perlu mempertimbangkan dengan teliti risiko terlalu padan, kepekaan parameter, dan risiko khusus dagangan frekuensi tinggi. Melalui pengoptimuman berterusan seni bina rangkaian neural, pelaksanaan pelarasan parameter dinamik, dan pengukuhan pengurusan risiko, strategi ini berpotensi mengekalkan daya saing jangka panjang dalam bidang perdagangan kuantitatif yang kompetitif.

Faktor kejayaan utama strategi terletak pada gabungan teknologi rangkaian neural kompleks dengan logik perdagangan praktikal, menggunakan keupayaan ramalan pembelajaran mesin serta menitikberatkan kebolehlaksanaan perdagangan sebenar. Bagi peniaga kuantitatif berpengalaman, ini menyediakan rangka kerja boleh dikembangkan yang boleh disesuaikan dan dioptimumkan lagi mengikut pasaran yang berbeza dan keutamaan risiko peribadi.

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ANN Strategy v2 (Optimized for 1s)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1