Strategi Penjejakan Momentum Trend Renko Adaptif dan Penapis ADX

Ringkasan Strategi

Strategi Pengesanan Momentum Renko Adaptif adalah sistem perdagangan berdasarkan carta Renko dan kaedah UT Bot, menggabungkan henti rugi jejak ATR (Purata Julat Sebenar) adaptif dan penapis momentum ADX (Indeks Arah Purata). Strategi ini terutamanya menjana isyarat dagangan apabila harga melintasi garis henti rugi jejak adaptif berserta EMA (Purata Bergerak Eksponen), dan memenuhi syarat ADX/DI+/DI-. Reka bentuk gabungan ini bertujuan membantu pedagang berdagang dalam pasaran bertrend kuat sambil mengelakkan persekitaran pasaran yang goyang dan bermomentum rendah, sekali gus meningkatkan kadar kejayaan dagangan.

Logik teras strategi berkisar pada garis henti rugi jejak yang dilaraskan secara dinamik, yang akan menyesuaikan diri secara automatik mengikut turun naik pasaran, memberikan isyarat masuk yang jelas untuk kedudukan beli dan jual. Pada masa yang sama, penapis ADX memastikan dagangan hanya berlaku apabila pasaran mempunyai arah dan momentum yang mencukupi, mengurangkan kemungkinan isyarat palsu dalam pasaran yang mendatar.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan beberapa komponen utama berikut:

-

Garis Henti Rugi Jejak ATR: Menggunakan penunjuk ATR untuk mengira turun naik, dan menggunakan faktor pengganda untuk menghasilkan garis henti rugi dinamik. Garis ini boleh menyesuaikan diri secara adaptif mengikut keadaan pasaran, melebarkan jarak henti rugi apabila turun naik meningkat, dan mengecilkannya apabila turun naik menurun.

-

Persilangan EMA dengan Garis Henti Rugi: Apabila harga dan EMA melintasi garis henti rugi jejak, isyarat dagangan berpotensi dihasilkan. Secara khusus, isyarat beli dijana apabila EMA melintasi ke atas garis henti rugi, manakala isyarat jual dijana apabila garis henti rugi melintasi ke atas EMA.

-

Penapis Momentum ADX: Melalui pengiraan ADX dan penunjuk berkaitan DI+ dan DI-, kekuatan dan arah trend pasaran dinilai. Isyarat dagangan hanya disahkan apabila nilai ADX melebihi ambang yang ditetapkan, dan penunjuk arah yang berkaitan (DI+ melebihi ambang untuk dagangan beli, DI- melebihi ambang untuk dagangan jual) memenuhi syarat.

-

Aplikasi Carta Renko: Strategi ini direka khas untuk carta Renko, menggunakan ciri penapisan hingar pasaran oleh carta Renko untuk memberikan isyarat trend yang lebih jelas.

Dalam pelaksanaan khusus, strategi terlebih dahulu mengira nilai ATR, menentukan sama ada menggunakan pemprosesan licin dan pengganda adaptif mengikut tetapan. Kemudian, garis henti rugi jejak UT Bot dibina, yang akan menyesuaikan secara dinamik mengikut pergerakan harga. Seterusnya, EMA dikira dan persilangan dengan garis henti rugi dikesan. Pada masa yang sama, strategi mengira secara manual penunjuk ADX, DI+, dan DI-, serta menetapkan syarat penapis. Akhirnya, isyarat dagangan sebenar hanya dicetuskan apabila harga/EMA melintasi garis henti rugi dan syarat penapis ADX dipenuhi.

Kelebihan Strategi

Strategi ini mempunyai kelebihan ketara berikut:

-

Adaptif Tinggi: Garis henti rugi yang dikira melalui ATR boleh menyesuaikan secara dinamik mengikut turun naik pasaran, membolehkan strategi berfungsi dengan berkesan dalam pelbagai persekitaran pasaran. Terutamanya pilihan pengganda ATR adaptif membolehkan jarak henti rugi dilaraskan secara automatik berdasarkan perubahan turun naik jangka pendek berbanding turun naik jangka panjang.

-

Mekanisme Pengesahan Dua Kali Trend: Gabungan persilangan EMA dan penapis ADX menyediakan mekanisme pengesahan dua kali untuk pengesahan trend, mengurangkan dengan ketara kemungkinan penembusan palsu dan isyarat palsu.

-

Mengelak Pasaran Berkualiti Rendah: Penapis ADX dan penunjuk arah dengan berkesan mengelakkan persekitaran pasaran yang goyang dan tanpa arah, membolehkan strategi memberi tumpuan kepada peluang dagangan bermomentum tinggi dan berarah jelas.

-

Maklum Balas Visual Jelas: Strategi menyediakan paparan garis henti rugi intuitif dan label dagangan, membolehkan pedagang melihat dengan jelas titik masuk dan kedudukan henti rugi, memudahkan keputusan masa nyata dan pengurusan risiko.

-

Boleh Disesuaikan Tinggi: Strategi menawarkan pelbagai pilihan tetapan parameter, termasuk tempoh ATR, pengganda, tempoh EMA, ambang ADX, dll., membolehkan pedagang mengoptimumkan mengikut keutamaan peribadi dan ciri pasaran yang berbeza.

-

Dioptimumkan untuk Carta Renko: Strategi ini direka khusus untuk carta Renko, memanfaatkan sepenuhnya ciri pengurangan hingar dan penonjolan trend carta Renko, sangat selaras dengan sifat penjejakan trend strategi.

Risiko Strategi

Walaupun strategi ini direka dengan baik, ia masih mempunyai risiko potensi berikut:

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada tetapan parameter seperti tempoh ATR, pengganda, ambang ADX, dll. Parameter yang tidak sesuai boleh menyebabkan terlalu banyak isyarat palsu atau terlepas peluang dagangan penting. Penyelesaiannya adalah menjalankan ujian balik menyeluruh dan pengoptimuman parameter dalam pelbagai persekitaran pasaran.

-

Risiko Pembalikan Trend: Walaupun terdapat penapis ADX, strategi masih boleh mengalami kerugian apabila trend kuat tiba-tiba berbalik. Risiko ini boleh dikurangkan dengan menetapkan syarat henti rugi tambahan atau menggabungkan penunjuk pembalikan lain.

-

Risiko Pasaran Kecairan Rendah: Dalam pasaran kecairan rendah, pergerakan harga mungkin tidak sekata, menyebabkan pengiraan ATR dan garis henti rugi jejak tidak tepat. Adalah disyorkan untuk menggunakan strategi ini dalam pasaran yang mempunyai kecairan mencukupi.

-

Kesinambungan Pasaran: Pasaran sering bertukar antara fasa trend dan goyang, walaupun dengan penapis ADX, isyarat palsu mungkin terhasil semasa fasa peralihan ini. Pertimbangkan untuk menambah analisis struktur pasaran atau penapis masa untuk mengoptimumkan prestasi strategi.

-

Risiko Pengoptimuman Berlebihan: Oleh kerana strategi mempunyai banyak parameter boleh laras, terdapat risiko pengoptimuman berlebihan yang boleh menyebabkan prestasi strategi yang lemah dalam dagangan sebenar. Adalah disyorkan untuk menggunakan ujian walk-forward dan ujian luar sampel untuk mengesahkan keteguhan strategi.

Hala Tuju Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dari beberapa hala tuju berikut:

-

Mengintegrasikan Analisis Pelbagai Jangka Masa: Memperkenalkan pengesahan trend dari jangka masa lebih tinggi, hanya berdagang mengikut arah trend yang lebih besar, boleh meningkatkan kadar kemenangan. Ini boleh dicapai dengan menambah purata bergerak jangka panjang atau penunjuk trend lain.

-

Pelarasan Dinamik Ambang ADX: Ambang ADX semasa adalah tetap, boleh dipertimbangkan untuk dilaraskan secara dinamik berdasarkan ciri turun naik atau kitaran pasaran agar sesuai dengan persekitaran pasaran yang berbeza. Contohnya, tingkatkan ambang ADX dalam pasaran turun naik tinggi, dan kurangkan ambang dalam pasaran turun naik rendah.

-

Menambah Sasaran Keuntungan dan Pengurusan Henti Rugi: Strategi semasa memberi tumpuan kepada isyarat masuk, boleh menambah sasaran keuntungan dinamik berdasarkan ATR dan pengurusan henti rugi yang lebih terperinci, seperti henti rugi bergerak atau strategi ambil untung berperingkat.

-

Mengintegrasikan Analisis Hubungan Harga dan Volume: Menambah analisis volum dalam pengesahan isyarat, hanya berdagang apabila volum mengesahkan trend, boleh meningkatkan lagi kualiti isyarat.

-

Penapis Bermusim dan Masa: Menambah penapis bermusim berdasarkan statistik sejarah atau penapis tempoh masa tertentu untuk mengelakkan tempoh dagangan yang diketahui tidak cekap.

-

Pengoptimuman Pembelajaran Mesin: Menggunakan teknik pembelajaran mesin untuk mengoptimumkan pemilihan parameter dan proses pengesahan isyarat boleh meningkatkan kebolehsuaian dan prestasi strategi. Ini melibatkan penggunaan data sejarah untuk melatih model meramalkan kombinasi parameter terbaik atau secara langsung meramalkan kebolehpercayaan isyarat.

-

Penambahbaikan Tetapan Renko: Meneroka saiz bata Renko yang berbeza dan kaedah pembinaan untuk mencari tetapan yang paling sesuai untuk pasaran tertentu. Pertimbangkan untuk menggunakan saiz bata Renko adaptif yang dilaraskan secara dinamik mengikut turun naik pasaran.

Kesimpulan

Strategi Pengesanan Momentum Renko Adaptif adalah sistem perdagangan yang direka dengan baik, menggabungkan pelbagai alat analisis teknikal dan kaedah penapisan. Melalui gabungan henti rugi jejak ATR adaptif, isyarat persilangan EMA, dan penapis momentum ADX, strategi ini dapat mengenal pasti peluang dagangan dalam pasaran bertrend kuat dengan berkesan, sambil mengelakkan pasaran goyang berkualiti rendah.

Kelebihan utama strategi ini terletak pada kebolehsuaian dan mekanisme pengesahan dua kali, membolehkannya mengekalkan prestasi yang agak stabil dalam pelbagai persekitaran pasaran. Pada masa yang sama, melalui maklum balas visual yang jelas dan tetapan parameter yang boleh disesuaikan dengan tinggi, pedagang boleh mengoptimumkan mengikut keutamaan peribadi dan ciri pasaran tertentu.

Walau bagaimanapun, semasa menggunakan strategi ini, perhatian perlu diberikan kepada isu seperti kepekaan parameter, risiko pembalikan trend, dan pengoptimuman berlebihan. Dengan menambah analisis pelbagai jangka masa, pelarasan parameter dinamik, penambahbaikan pengurusan henti rugi, dan penggabungan alat analisis lain, prestasi strategi masih boleh dipertingkatkan lagi.

Secara keseluruhan, ini adalah strategi penjejakan trend yang kukuh dari segi teori dan direka dengan munasabah, sangat sesuai untuk pedagang yang berminat dengan carta Renko dan dagangan momentum. Dengan memahami sepenuhnya prinsip strategi dan menjalankan pengoptimuman parameter yang sesuai, ia berpotensi menjadi alat yang berkesan dalam sistem dagangan.

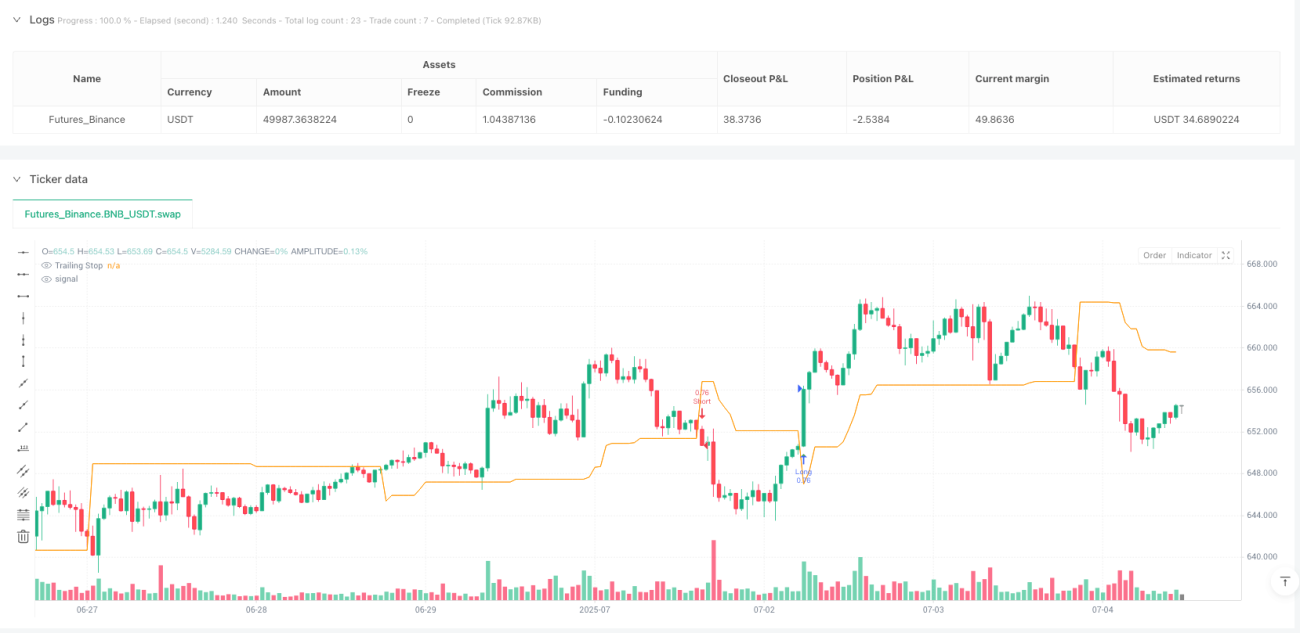

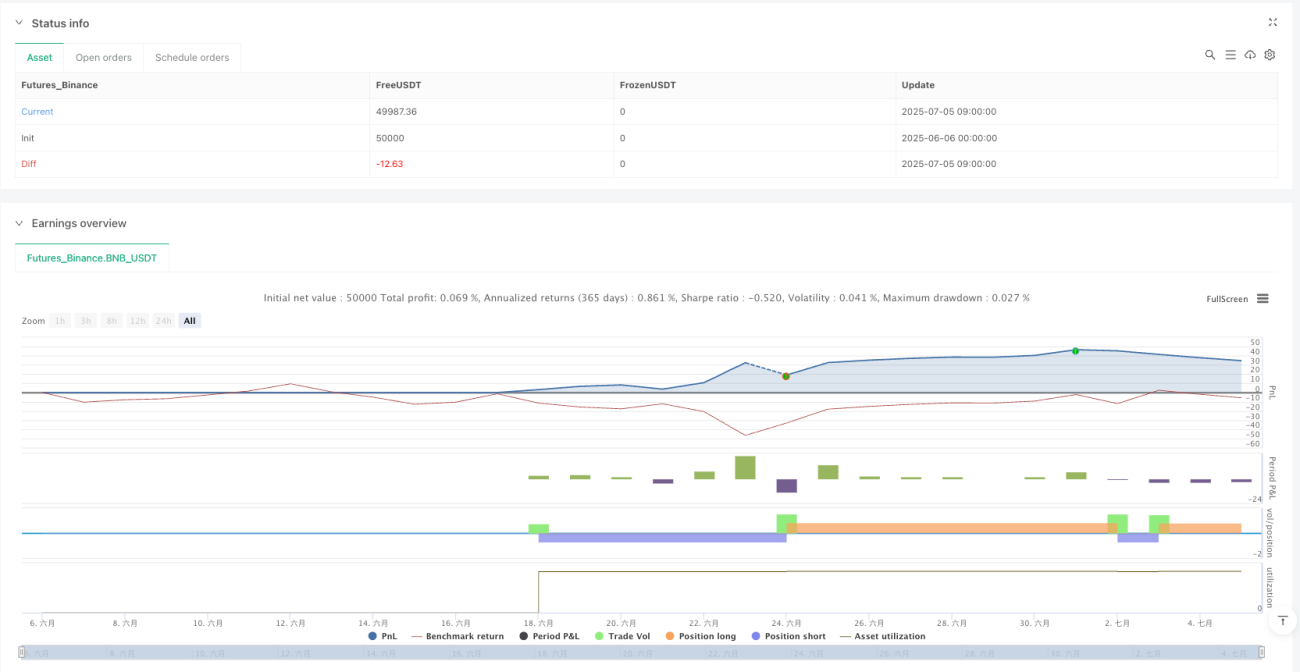

/*backtest

start: 2025-06-06 00:00:00

end: 2025-07-05 10:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Renko UT Bot Strategy v6 - ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1