Strategi Dagangan Pecah Momentum dengan Penapis Trend Pelbagai Jangka Masa

Gambaran Keseluruhan

Strategi dagangan momentum pecah dengan penapisan arah aliran berbilang jangka masa merupakan sistem dagangan kuantitatif yang menggabungkan analisis berbilang jangka masa dengan prinsip momentum pecah. Strategi ini mencari peluang pecah pada carta 3 minit, sambil menggunakan carta 1 jam untuk pengesahan arah aliran, dengan itu meningkatkan kadar kejayaan dagangan. Strategi ini menggunakan kaedah pengurusan kedudukan pintar, membuka 2 kontrak pada mulanya, mengurangkan 1 kontrak selepas mencapai sasaran keuntungan berasaskan ATR, dan baki kedudukan diuruskan melalui henti rugi jejak atau mekanisme tamat masa. Pendekatan ini membolehkan sebahagian keuntungan dikunci tepat pada masanya, sambil membiarkan keuntungan terus berjalan dan memanfaatkan turun naik pasaran.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan dua idea dagangan utama: "berdagang mengikut arah aliran" dan "momentum pecah". Logik pelaksanaan khusus adalah seperti berikut:

-

Penapisan arah aliran berbilang jangka masa:

- Menggunakan EMA(200) carta 1 jam dan penunjuk MACD untuk menentukan arah aliran pada jangka masa yang lebih besar

- Hanya mempertimbangkan beli apabila arah aliran 1 jam menaik (harga > EMA200 dan histogram MACD > 0)

- Hanya mempertimbangkan jual apabila arah aliran 1 jam menurun (harga < EMA200 dan histogram MACD < 0)

-

Pecah momentum sebagai kemasukan:

- Pada carta 3 minit, beli apabila harga menembusi harga tertinggi 20 bar terakhir dan arah aliran 1 jam menaik

- Pada carta 3 minit, jual apabila harga menembusi harga terendah 20 bar terakhir dan arah aliran 1 jam menurun

- Setiap kemasukan membuka kedudukan 2 kontrak

-

Pengurusan kedudukan pintar:

- Mekanisme penutupan berperingkat: apabila harga bergerak mencapai sasaran yang ditetapkan oleh pengganda ATR (1.5 kali), tutup separuh kedudukan

- Pengurusan baki kedudukan: gunakan henti rugi jejak (40 mata) untuk terus memegang kedudukan dan biarkan keuntungan berjalan

- Mekanisme tamat masa: jika kedudukan dipegang melebihi 30 bar 3 minit (kira-kira 1.5 jam), tutup secara automatik untuk mengelakkan pengukuhan yang berpanjangan

Kelebihan Strategi

-

Sinergi berbilang jangka masa: Dengan menggabungkan isyarat carta 1 jam dan 3 minit, strategi ini berkesan menapis dagangan berkualiti rendah, hanya mencari peluang kemasukan mengikut arah aliran utama, dengan ketara meningkatkan kadar kemenangan.

-

Pengurusan kedudukan pintar: Menggunakan strategi penutupan berperingkat, ia bukan sahaja mengunci sebahagian keuntungan apabila harga mencapai sasaran awal, tetapi juga membiarkan baki kedudukan menangkap arah aliran sepenuhnya melalui henti rugi jejak, merealisasikan idea dagangan "biarkan keuntungan berjalan".

-

Penetapan sasaran adaptif: Menggunakan penunjuk ATR untuk menetapkan sasaran keuntungan secara adaptif, membolehkan strategi menyesuaikan diri dengan turun naik pasaran secara automatik, berkesan dalam kedua-dua persekitaran turun naik tinggi dan rendah.

-

Pertahanan lengkap: Mempunyai perlindungan berganda melalui henti rugi jejak dan mekanisme tamat masa, mengawal risiko maksimum setiap dagangan dengan berkesan, mengelakkan kemungkinan terperangkap dan kerugian berpanjangan.

-

Ketepatan frekuensi tinggi: Menggunakan carta 3 minit untuk dagangan, dapat menangkap momentum pasaran jangka pendek, mencapai kemasukan dan keluar yang lebih tepat, pada masa yang sama frekuensi dagangan sederhana, mengelakkan dagangan berlebihan.

Risiko Strategi

-

Risiko pecah palsu: Pasaran mungkin menunjukkan pecah palsu, menyebabkan harga berundur sejurus selepas kemasukan. Penyelesaiannya adalah menambah penunjuk pengesahan seperti pengesahan volum atau pengesahan momentum divergen.

-

Risiko titik perubahan arah aliran: Apabila arah aliran utama hampir berubah, menggunakan penunjuk arah aliran lepas mungkin menyebabkan dagangan bertentangan dengan arah. Disarankan menambah penunjuk perubahan arah aliran yang lebih sensitif seperti sistem EMA berkembar atau analisis struktur harga.

-

Terlalu bergantung pada arah aliran lepas: EMA(200) dan MACD adalah penunjuk ketinggalan, mungkin tidak cukup sensitif dalam pasaran yang berubah pantas. Boleh mempertimbangkan menambah beberapa penunjuk pemuka sebagai bantuan.

-

Kepekaan parameter: Prestasi strategi mungkin sangat sensitif terhadap tetapan parameter (seperti tempoh semakan pecah, pengganda ATR, jarak henti rugi jejak). Disarankan menjalankan pengoptimuman parameter dan ujian keteguhan secara menyeluruh.

-

Risiko ciri pasaran: Strategi ini berprestasi terbaik dalam pasaran berarah aliran jelas, tetapi mungkin kerap mencetuskan isyarat palsu dalam pasaran mendatar. Boleh mempertimbangkan menambah penapis keadaan pasaran, hanya aktifkan strategi dalam pasaran berarah aliran.

Hala Tuju Pengoptimuman Strategi

-

Menambah penapis keadaan pasaran: Melaksanakan pengenalan automatik keadaan pasaran (berarah aliran/mendatar), dan melaraskan parameter strategi atau menghentikan dagangan berdasarkan keadaan pasaran yang berbeza. Ini boleh dicapai melalui penunjuk ADX atau analisis turun naik, dengan berkesan mengurangkan isyarat palsu dalam pasaran mendatar.

-

Mengoptimumkan masa kemasukan: Pertimbangkan untuk mencari kemasukan semasa pembetulan selepas pengesahan pecah, bukannya terus pada titik pecah. Ini boleh dinilai menggunakan RSI atau kedudukan jalur Bollinger, meningkatkan nisbah keberkesanan harga kemasukan.

-

Pengurusan kedudukan dinamik: Laraskan saiz kedudukan secara dinamik berdasarkan turun naik pasaran dan kadar kemenangan sejarah, tingkatkan saiz kedudukan apabila isyarat berkeyakinan tinggi muncul, kurangkan sebaliknya. Ini boleh meningkatkan kecekapan penggunaan modal dan pulangan terlaras risiko.

-

Sistem parameter adaptif: Bangunkan mekanisme pelarasan parameter adaptif, membolehkan strategi menyesuaikan panjang pecah, pengganda ATR dan jarak henti rugi jejak secara automatik berdasarkan keadaan pasaran. Ini boleh dicapai melalui pelarasan parameter dinamik berdasarkan turun naik N hari lepas.

-

Menambah penapis sesi dagangan: Analisis prestasi strategi pada sesi dagangan yang berbeza, elakkan sesi yang tidak cekap atau berisiko tinggi seperti masa pelepasan data penting atau sesi dengan kecairan rendah. Ini boleh dicapai melalui penapis masa, meningkatkan kestabilan strategi keseluruhan.

Rumusan

Strategi dagangan momentum pecah dengan penapisan arah aliran berbilang jangka masa merupakan sistem dagangan kuantitatif yang tersusun dengan baik, meningkatkan kualiti isyarat dagangan melalui analisis berbilang jangka masa, dan mencapai matlamat dagangan "melindungi modal dan mengejar keuntungan" melalui pengurusan kedudukan pintar. Strategi ini amat sesuai untuk persekitaran pasaran yang mempunyai ciri arah aliran jelas, dapat menangkap pergerakan harga jangka pendek hingga sederhana dengan berkesan.

Dengan melaksanakan hala tuju pengoptimuman yang disarankan, terutamanya penapis keadaan pasaran dan pelarasan parameter dinamik, strategi ini boleh meningkatkan lagi kebolehsuaian dan kestabilannya dalam pelbagai persekitaran pasaran. Sebelum aplikasi dagangan sebenar, disarankan menjalankan ujian sejarah yang menyeluruh dan dagangan simulasi, serta membuat pelarasan khusus berdasarkan ciri instrumen dagangan tertentu.

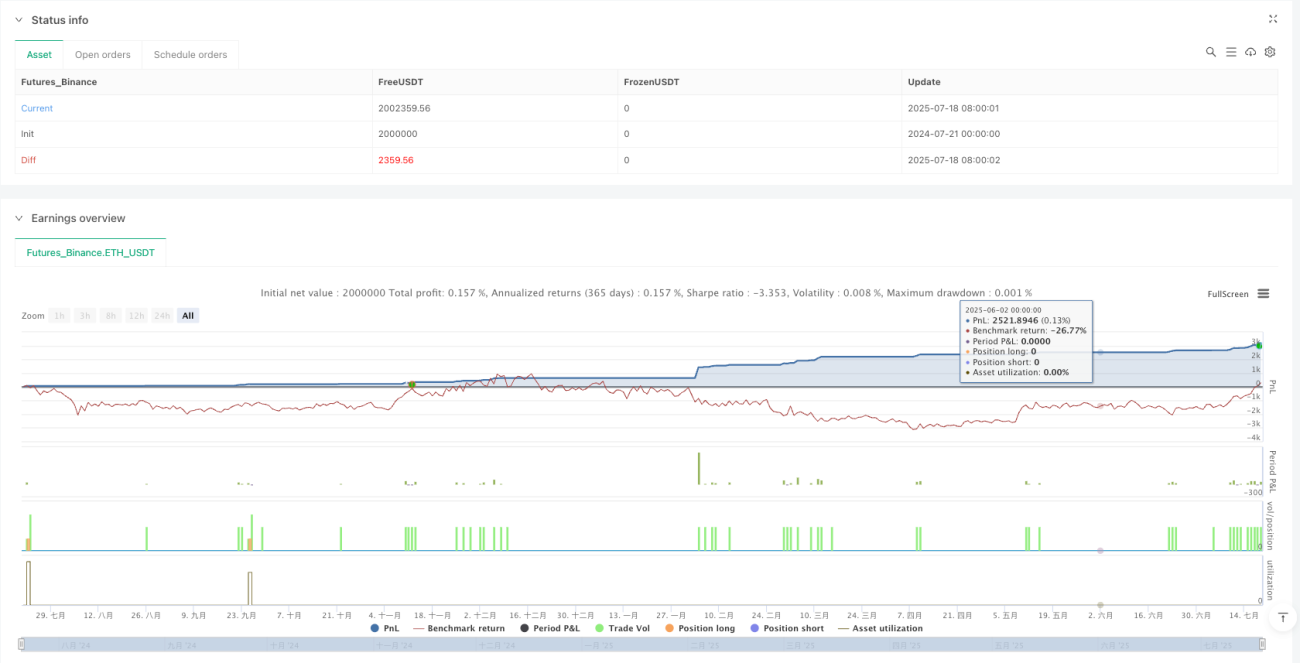

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 3m Momentum Breakout Strategy with HTF Trend Filter

//@version=5

strategy("MNQ 3m Momentum Breakout", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1