Strategi perdagangan kuantitatif penjejakan aliran regresi dinamik

Gambaran keseluruhan

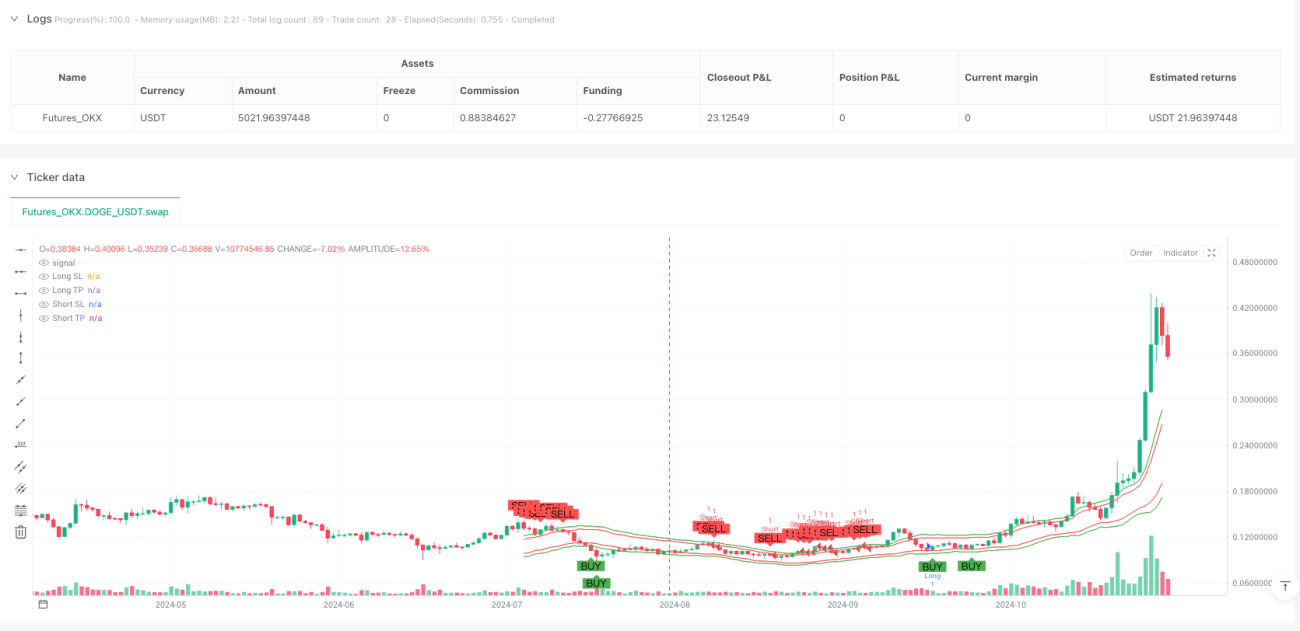

Strategi perdagangan kuantitatif mengikut trend saluran kemerosotan dinamik adalah kaedah perdagangan kuantitatif lanjutan berdasarkan saluran kemerosotan linear yang membina saluran harga dinamik dengan menggabungkan kemerosotan linear dan penunjuk ATR untuk mewujudkan perdagangan mengikut trend secara automatik. Inti strategi ini adalah menggunakan analisis pergerakan harga melalui kemerosotan linear, menyesuaikan lebar saluran secara dinamik melalui ATR, membeli dekat dengan tren bawah dalam trend menaik, membeli dekat dengan tren atas dalam trend menurun, dan menetapkan sasaran berhenti dan keuntungan secara automatik untuk menangkap peluang tren secara berkesan.

Prinsip Strategi

Strategi ini adalah berdasarkan kepada prinsip gabungan saluran regresi linear dan penghakiman arah trend, dengan pelaksanaan teknikal terperinci termasuk:

-

Pembinaan saluran regresi linear: Menggunakan regresi linear 50 kitaran untuk mengira garis trend basikal ((y1, y2), membentuk garis pusat. Berdasarkan nilai ATR 14 kitaran darabkan dengan kelipatan 2.0 untuk mengira lebar saluran, membentuk orbit ke atas dan ke bawah pada jarak yang sama di atas garis asas, membentuk saluran selari yang lengkap.

-

Mekanisme penilaian trend: Arah trend ditentukan oleh garis regresi linear yang bersilang ((y2-y1)), yang bersilang menunjukkan trend naik yang positif, dan yang bersilang menunjukkan trend turun yang negatif.

-

Isyarat masuk dihasilkanIni adalah strategi yang menggunakan mekanisme masuk dengan "rebound ke belakang" selepas memastikan arah trend.

- Dalam aliran menaik, harga akan menghasilkan isyarat beli apabila ia kembali ke arah orbit bawah (dalam orbit bawah + 20% daripada lebar saluran)

- Dalam trend menurun, harga akan menghasilkan isyarat jual apabila ia melonjak ke arah orbit atas (kira-kira 20 peratus daripada lebar saluran)

-

Pengurusan risiko automatikStrategi: Tetapkan sasaran terhad dan terhad dalam strategi:

- Hentian berbilang kepala diletakkan di bawah laluan

- Matlamat keuntungan berbilang kepala diletakkan di orbit tengah ditambah 1.5 kali lebar laluan

- Kerosakan kepala kosong diletakkan di atas laluan

- Sasaran keuntungan kosong diletakkan di orbit tengah dikurangkan 1.5 kali lebar saluran

-

Penyesuaian saluran dalam masa nyata: Saluran dikira dan dipetik semula pada akhir setiap baris K untuk memastikan ia sesuai dengan keadaan pasaran terkini.

Kelebihan Strategik

Ini adalah analisis yang mendalam mengenai kelebihan strategi ini, terutama dalam aspek-aspek berikut:

-

Kebolehan beradaptasi: Mengambil arah trend dengan mengira regresi linear, secara automatik menyesuaikan diri dengan trend naik dan turun, mengelakkan perdagangan berlawanan, meningkatkan kadar kemenangan.

-

Pengurusan risiko dinamik: Sesuaikan lebar saluran secara dinamik melalui penunjuk ATR, membolehkan strategi menyesuaikan secara automatik mengikut turun naik pasaran, meluaskan saluran untuk mengurangkan kebisingan pada masa lonjakan tinggi, dan mengecilkan saluran pada masa lonjakan rendah untuk meningkatkan kepekaan.

-

Pendaftaran tepatIa adalah salah satu cara untuk mengelakkan penembusan palsu di kawasan ini: daripada hanya menyentuh sempadan laluan, ia telah menetapkan zon perlindungan 20% untuk mengurangkan risiko penembusan palsu.

-

Automatik menghentikan kerugian dan keuntunganPengaturan terbina dalam untuk menghentikan kerugian dan keuntungan, tanpa campur tangan manusia, mengurangkan kesan emosi, meningkatkan disiplin pelaksanaan.

-

Intuisi visual: Memperlihatkan saluran, isyarat beli dan jual, dan kedudukan terhad dengan cara grafik, membolehkan peniaga memahami struktur pasaran dan logik strategi secara langsung.

-

Keupayaan untuk beradaptasi dengan pelbagai kitaran: boleh digunakan untuk tempoh masa yang berbeza dengan penyesuaian parameter untuk memenuhi gaya dagangan dan pilihan masa yang berbeza.

Risiko Strategik

Walaupun strategi ini direka dengan baik, terdapat risiko dan batasan berikut:

-

Risiko perubahan trendStrategi ini mungkin tidak dapat disesuaikan dalam masa yang tepat apabila trend tiba-tiba berbalik, menyebabkan pemicu stop loss. Penyelesaian adalah dengan menambah penapis kekuatan trend dan hanya berdagang apabila trend jelas.

-

Pasaran horizontal tidak berkesanStrategi ini boleh menghasilkan isyarat palsu yang kerap berlaku dalam pasaran yang tidak mempunyai trend yang jelas. Penyelesaiannya adalah dengan menambah indikator pengesahan trend, seperti ADX, dan menghentikan perdagangan apabila trend tidak jelas.

-

Kepekaan ParameterPengaturan parameter seperti panjang kemunduran dan perkalian lebar saluran mempunyai kesan yang besar terhadap prestasi strategi, pengoptimuman parameter yang tidak betul boleh menyebabkan overfit. Ia disyorkan untuk menggunakan ujian jangka panjang dan analisis ketahanan untuk menentukan parameter.

-

Risiko Kedudukan Henti: Hentikan yang terletak di sempadan saluran mungkin terlalu dekat dalam pasaran yang bergelombang tinggi, dan akan dicetuskan jika terdapat sedikit penyesuaian. Anda boleh mempertimbangkan untuk menyesuaikan jarak hentikan mengikut keadaan pasaran yang dinamik.

-

Kekurangan pengesahan jumlah transaksiStrategi ini hanya berdasarkan kepada tingkah laku harga dan tidak mengambil kira penunjuk pengesahan seperti jumlah urus niaga, yang mungkin menghasilkan isyarat yang salah dalam keadaan kecairan yang rendah.

Arah pengoptimuman strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dalam beberapa arah:

-

Menyenaraikan penapis kekuatan trend: memperkenalkan ADX atau penunjuk yang serupa untuk menilai kekuatan trend, hanya berdagang apabila trend jelas (seperti ADX> 20), meningkatkan kualiti isyarat. Pengoptimuman ini dapat mengurangkan isyarat palsu di pasaran melintang.

-

Mekanisme Hentikan Kerosakan Dinamik: Kedudukan hentian semasa tetap di sempadan saluran, boleh diubah menjadi hentian dinamik berasaskan ATR, atau mengikuti hentian bergerak untuk melindungi keuntungan dengan lebih baik.

-

Memastikan jumlah transaksiGabungan dengan petunjuk jumlah urus niaga untuk mengesahkan kesahihan isyarat, seperti meminta isyarat beli yang disertai dengan peningkatan jumlah urus niaga, dapat mengurangkan pelanggaran palsu.

-

Pengesahan pelbagai kitaran masa: Menambah mekanisme pengesahan trend untuk tempoh masa yang lebih tinggi, mengelakkan perdagangan trend balik, seperti masuk hanya apabila trend garis matahari selaras dengan arah perdagangan semasa.

-

Optimumkan masa kemasukanKawasan penampan lebar saluran 20% yang tetap digunakan pada masa ini boleh disesuaikan mengikut pergerakan pasaran yang berfluktuasi untuk meningkatkan ketepatan kemasukan.

-

Peningkatan kitaran pengesananKaedah: Kaedah ini diuji dalam jangka masa yang lebih lama dan dalam keadaan pasaran yang berbeza untuk memastikan ia stabil dan dapat disesuaikan.

-

Pengurusan wang yang lebih baikMemperkenalkan pengurusan kedudukan dinamik, menyesuaikan jumlah dagangan mengikut kekuatan trend, turun naik dan risiko akaun, dan bukannya menggunakan unit dagangan tetap.

ringkaskan

Strategi perdagangan kuantitatif trend track channel regresi dinamik adalah sistem perdagangan trend yang berteknologi maju dan logik yang jelas, membina saluran harga dinamik melalui regresi linear dan indikator ATR, menukar harga untuk membalikkan atau membalikkan arah trend, mekanisme pengurusan risiko pintar yang terbina dalam. Keunggulan strategi ini adalah adaptasi trend yang kuat, pengurusan risiko dinamik dan pelaksanaan automatik, terutama sesuai untuk perdagangan trend track jangka pendek.

Walau bagaimanapun, strategi ini mempunyai batasan dalam pasaran yang berlainan dan persekitaran perubahan trend, yang dapat dioptimumkan dengan cara menambahkan penapis kekuatan trend, pengesahan jangka masa berbilang dan hentian dinamik. Dengan langkah-langkah penyesuaian dan pengoptimuman parameter yang sesuai, strategi ini berpotensi menjadi alat dagangan kuantitatif yang mantap.

Bagi peniaga kuantitatif, memahami prinsip strategi dan menyesuaikan dengan betul mengikut keutamaan risiko dan persekitaran pasaran adalah kunci untuk berjaya menggunakan strategi tersebut. Sama ada sebagai sistem perdagangan berasingan atau sebagai sebahagian daripada portfolio, strategi ini dapat memberikan penyelesaian pemantauan trend yang sistematik kepada peserta pasaran.

- 1