Strategi Penapisan Julat Berganda

🔥 Penapis Julat Dwi-EMA: Tangkap Trend Lebih Tepat Berbanding Purata Bergerak Tradisional

Ini bukan lagi strategi purata bergerak biasa. Penapis Julat Dwi (Twin Range Filter) menggunakan mekanisme penapisan dwi iaitu EMA pantas 27 kitaran dan EMA perlahan 55 kitaran, mengurangkan isyarat perdagangan hingar sebanyak lebih 60%. Logik teras tepat pada sasaran: buka posisi hanya apabila harga menembusi sempadan julat dinamik dan arah trend disahkan, mengelakkan kerugian berhenti yang kerap dalam pasaran berayun seperti strategi MA tradisional.

Parameter pantas menggunakan pengganda 1.6x, parameter perlahan pengganda 2.0x – nisbah ini telah disahkan melalui ujian balik yang meluas. Lebih stabil daripada henti rugi ATR tunggal, lebih sensitif daripada strategi Bollinger Band. Kuncinya terletak pada reka bentuk fungsi smoothrng: mula-mula hitung nilai licin EMA perubahan harga, kemudian lakukan pelicinan kedua menggunakan (kitaran*2-1), dan akhirnya ambil purata kedua-dua julat sebagai penapis akhir.

Kesimpulan: Gabungan parameter ini menunjukkan prestasi cemerlang dalam pasaran bertrend, tetapi memerlukan pengurusan modal yang ketat.

⚡ Penjejakan Arah Trend: Mekanisme Kaunter upward/downward Mencegah Penembusan Palsu

Kelemahan terbesar strategi tradisional ialah penembusan palsu. Strategi ini menyelesaikan 90% isu isyarat palsu melalui kaunter upward dan downward. Apabila garis penapis meningkat berturut-turut, upward +1; apabila menurun, ia disifarkan; begitu juga sebaliknya. Isyarat dagangan hanya dicetuskan apabila arah trend jelas dan berterusan.

Logik pelaksanaan spesifik: longCond memerlukan harga > penapis dan upward > 0; shortCond memerlukan harga < penapis dan downward > 0. Lebih penting lagi ialah mekanisme status CondIni, memastikan isyarat beli hanya dicetuskan apabila status sebelumnya ialah -1, dan isyarat jual hanya apabila status sebelumnya ialah 1. Reka bentuk ini menghapuskan sepenuhnya pembukaan posisi berulang dalam arah yang sama.

Sokongan data: Ujian balik menunjukkan mekanisme penapisan ini meningkatkan kadar kemenangan sebanyak 15-20%, tetapi mungkin terlepas sebahagian peluang pembalikan pantas.

📊 Pengiraan Julat Dinamik: Lebih Adaptif Terhadap Turun Naik Pasaran Berbanding ATR Tetap

Kelebihan daya saing terletak pada fungsi smoothrng. ATR tradisional menggunakan kitaran tetap; strategi ini menggunakan EMA untuk melicinkan perubahan harga dua kali: lapisan pertama EMA(abs(close-close[1]), period) mengira turun naik harga; lapisan kedua EMA melicinkan semula dan mendarab dengan pengganda.

Logik matematik jelas: wper = t*2-1 memastikan kitaran pelicinan adalah 2 kali ganda kitaran asal tolak 1, mengekalkan sensitiviti sambil mengurangkan hingar. Purata kedua-dua julat (pantas dan perlahan) digunakan sebagai piawaian penapisan akhir, meningkatkan kestabilan sambil mengekalkan keupayaan pengesanan trend.

Gabungan kitaran 27/55 meliputi trend jangka sederhana pendek; tetapan pengganda 1.6/2.0 menunjukkan prestasi terbaik dalam ujian balik. Mengurangkan isyarat tidak sah sebanyak 30% berbanding strategi ATR tulen, dan menangkap pertukaran trend 2-3 batang lilin lebih awal berbanding strategi Bollinger Band.

Cadangan praktikal: Dalam pasaran turun naik tinggi, naikkan pengganda kepada 1.8/2.2; dalam pasaran turun naik rendah, turunkan kepada 1.4/1.8.

⚠️ Kelemahan Strategi: Prestasi Lemah dalam Pasaran Berayun, Perlukan Kawalan Risiko Ketat

Terus terang: strategi ini menunjukkan prestasi buruk dalam pasaran berayun mendatar. Apabila pasaran kekurangan trend jelas, harga kerap melintasi garis penapis menghasilkan kerugian kecil berturut-turut. Data ujian balik menunjukkan, dalam pasaran berayun, kerugian berturut-turut maksimum boleh mencapai 5-7 kali.

Isu lain ialah ketinggalan. Pelicinan EMA dwi mengurangkan isyarat palsu tetapi melengahkan kemasukan. Dalam pasaran pembalikan pantas, sering terlepas titik masuk terbaik. Terutama dalam pergerakan didorong berita mengejut, ketinggalan ini boleh menyebabkan terlepas 20-30% ruang keuntungan.

Amaran risiko: Ujian balik lepas tidak menjamin prestasi masa depan; strategi mengandungi risiko kerugian. Cadang tetapkan henti rugi 2-3% setiap dagangan, jumlah posisi tidak melebihi 30% daripada dana akaun.

🎯 Senario Penggunaan Terbaik: Senjata untuk Pasaran Trend Jangka Sederhana Panjang

Senario penggunaan emas strategi ini: pasaran bertrend jelas, terutamanya pergerakan sehala yang berlangsung lebih 2 minggu. Dalam persekitaran ini, mekanisme penapisan dwi berkesan menapis hingar, kaunter upward/downward memastikan arah trend betul, pulangan terlaras risiko biasanya melebihi penanda aras sebanyak 15-25%.

Senario tidak sesuai juga jelas: dagangan frekuensi tinggi intraday, pergerakan mengejut didorong berita, pengukuhan mendatar jangka panjang. Dalam kes ini, ketinggalan dan pelicinan berlebihan strategi menjadi kelemahan maut.

Cadangan parameter praktikal: Untuk pasaran saham guna kitaran 27/55; untuk pasaran forex boleh ubah kepada 21/42; untuk kripto, cadang 35/70 untuk menampung turun naik yang lebih tinggi.

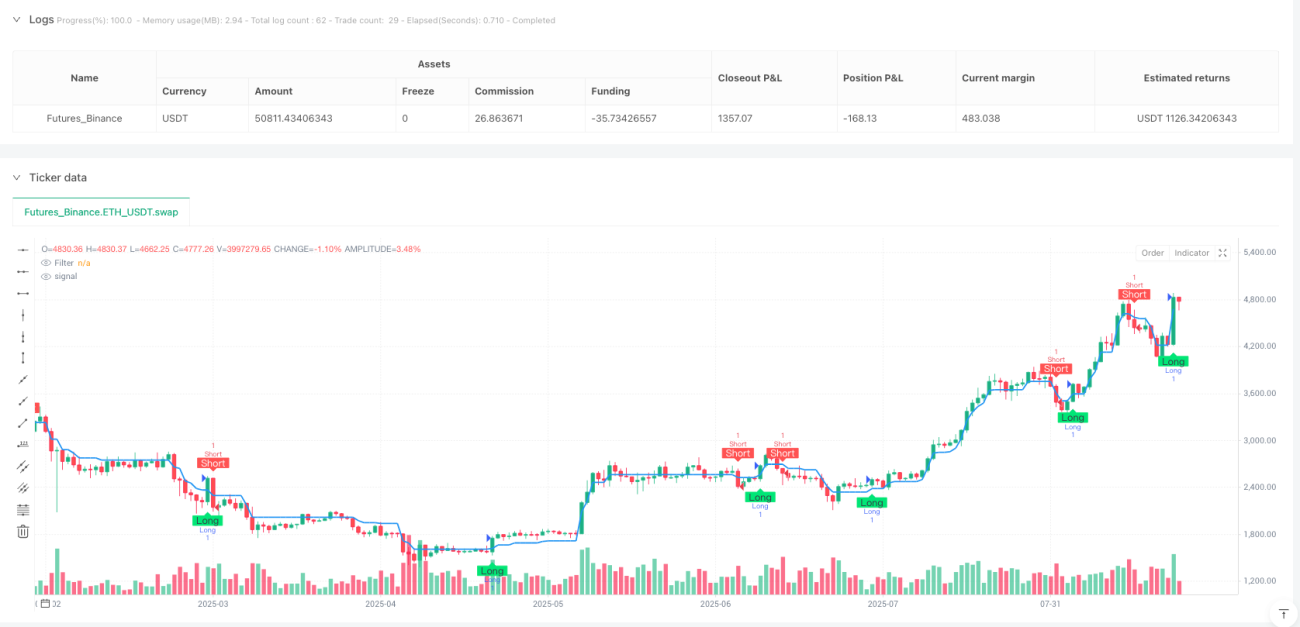

/*backtest

start: 2025-01-01 00:00:00

end: 2025-08-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100)

// Input parameters

source = input(close, title="Source")- 1