Arbitragem interperíodo OKEX altcoin Python prática uma vez livro lucro 5%

1

2116

1

2116

Arbitragem em Transações

A arbitragem intercalar consiste em estabelecer posições de negociação em números iguais e em direção oposta em contratos de diferentes meses da mesma variedade de futuros, e, finalmente, encerrar a negociação e obter ganhos de forma de hedge ou entrega. A arbitragem intercalar mais simples é comprar a variedade de futuros de curto prazo e vender a variedade de futuros de longo prazo. Para o mercado de transações digitais, os preços dos diferentes contratos de moedas digitais geralmente tendem a ser consistentes, mas em situações especiais, como por exemplo, a queda de cerca de 10% em 2020-05-10, os preços não estão em sincronia, o que gera oportunidades de arbitragem.

Preços a prazo comparados

A diferença de preços entre os prazos é de 5%, mas, em condições normais, a diferença de preços é de cerca de 1%, o que é um espaço de arbitragem.

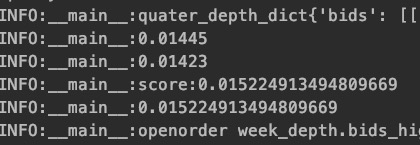

Etapa de arbitragem por prazo

Como mostra o gráfico acima, o atual é 5% maior que o futuro e, na verdade, a diferença deve ser de cerca de 1%. Pode-se fazer um “default” de um “cash” e fazer “multi-futures” simultaneamente. Esta operação pode ser feita manualmente ou pode ser executada por um programa Python. Eu usei o código Python para calcular se há arbitragem em tempo real. A fórmula é a seguinte: score=(priceA-PriceB)/priceA O “score” é a percentagem da diferença de preço, e se a percentagem for superior a um determinado valor, a facturação será feita automaticamente em dois sentidos.

Abertura automática

Captura de imagem da sequência

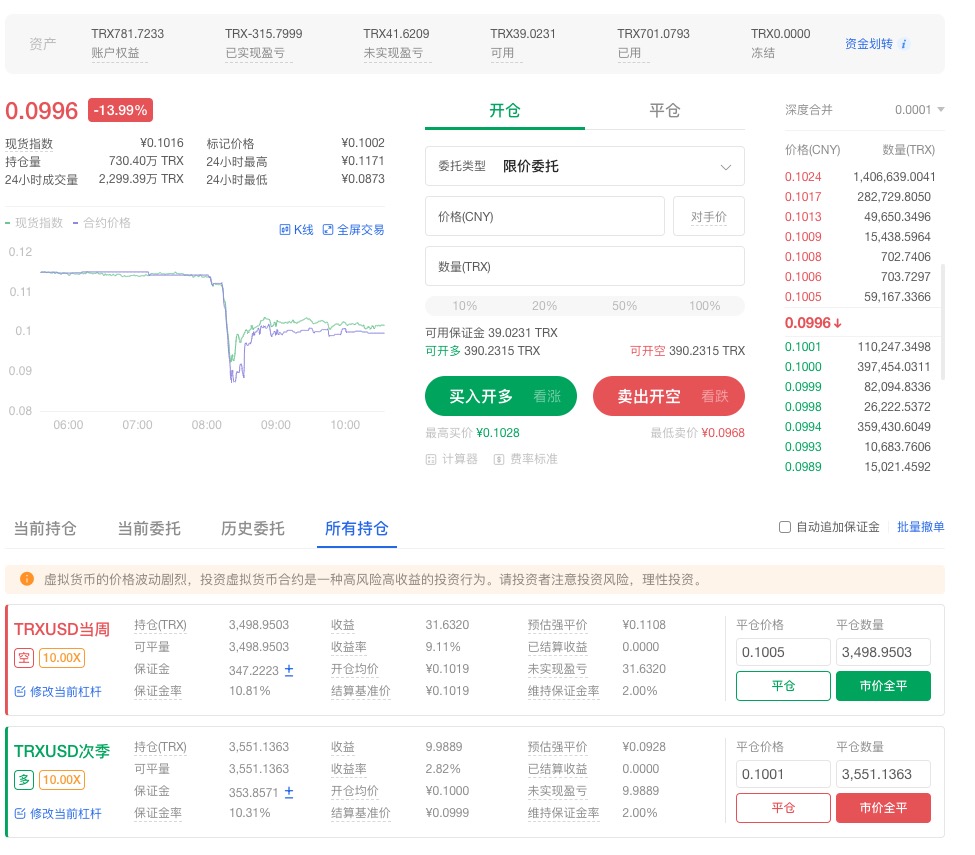

Depois de uma forte volatilidade, o mercado se estabilizou e começou a ser lucrativo.OKEX。 O custo de posse é de 781, o lucro atual é de 40, o lucro é de cerca de 5%.

Operar uma plataforma de negociação

Plataforma de negociação de futuros:OKEX A plataforma possui uma API Python que permite a obtenção automática de informações e encomendas automáticas. Continuar a compartilhar projetos de combate em PythonPythonOK