Usamos o fmz para fazer uma função de backtesting de negociação de grade online

2

4775

2

4775

De volta ao ponto de partida

Eu estava procurando uma ferramenta que pudesse fazer isso em tempo real, e por um tempo eu pensei que o vnpy era um problema demais para ser uma interface. Finalmente, o documento do guia para iniciantes da FMZ. A partir daí, descobrimos que era possível implementar o que queríamos, tiramos uma onda e discutimos com vocês durante seis meses. Por falar nisso, o artigo do fmz é tão pouco, que é tão útil estar no guia para iniciantes, que foi só perguntando por meio de postagens que eu percebi.

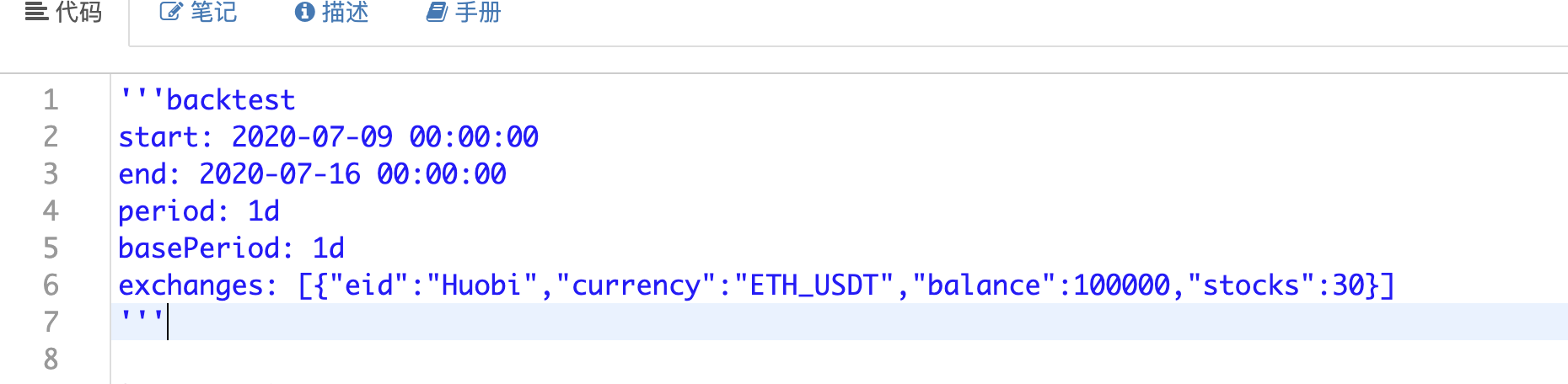

A primeira é que o usuário pode escolher a hora de início e de término.

O que é necessário para fazer uma parametrização:

Eu acho que é um método muito estranho, não sei se há alguma função que possa ser inicializada.

Eu acho que é um método muito estranho, não sei se há alguma função que possa ser inicializada.

self.grid_setting = {

"min_price": min_price,

"max_price": max_price,

"grid_diff": grid_diff,

"re_diff": grid_diff,

"total_amount_B": total_amount_B

}

Parâmetros de configuração da grade: preço mínimo, preço máximo, intervalo de distribuição da grade e intervalo de reposição.

Todos os parâmetros acima são enviados pelos usuários.

A função principal do bus é

def bus(self):

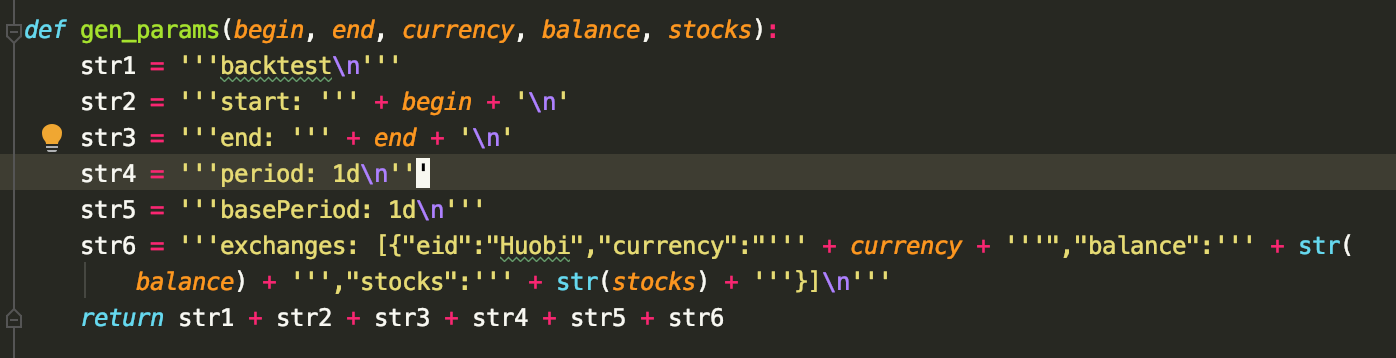

params = gen_params(self.begin, self.end, self.currency, self.balance, self.stocks)

task = VCtx(params)

done = self.train()

ret = task.Join(True)

benefit_cal = self.cal_benefit(ret,done)

result = {}

result['done'] = done

result['ret'] = benefit_cal

return result

- Obtenção da configuração de retorno do fmz com a função gen_params

- Função de treino de corrida

- Computação de taxa de retorno e exibição de registros de transações com base na estrutura de dados retornada pelo fmz

A chamada task.Join() encerrará a tarefa de resposta e retornará os dados de valor líquido. O parâmetro Join não é transmitido. True indica o retorno do resultado de resposta original não analisado, e não pode ser chamado novamente após a conclusão da transação ou função relacionada à situação.

O que eu quero dizer é que, através do documento, eu estou adivinhando o que o resultado da estratégia retorna.

O fmz retorna os dados de receita do código de cálculo

def cal_benefit(self,ret,done):

#计算相隔多少天

day_begin = datetime.datetime.strptime(self.begin, '%Y-%m-%d %H:%M:%S')

day_end = datetime.datetime.strptime(self.end, '%Y-%m-%d %H:%M:%S')

days = (day_end - day_begin).days

begin = ret.iloc[0].net

end = ret.iloc[-1].net

fee = ret.iloc[-1].fee

#计算一共多少次套利

df = pd.DataFrame(done)

#如果没有成交记录

if len(done) == 0:

benefit_cal = {}

benefit_cal['benefit'] = 0

benefit_cal['count'] = 0

benefit_cal['fee'] = 0

benefit_cal['benefit_p'] = 0

return benefit_cal

buy_count = len(df[df['type'] == 'buy'])

sell_count = len(df[df['type'] == 'sell'])

count = min(buy_count , sell_count)

benefit = count * self.grid_diff * float(done[0]['amount'])

benefit_cal = {}

benefit_cal['benefit']= benefit

benefit_cal['count']= count

benefit_cal['fee']= fee

print(benefit_cal)

per = benefit / self.total_amount_B * 360 / days

print(per)

benefit_cal['benefit_p']= round( per , 4)

return benefit_cal

A rede de televisão é uma rede de televisão de televisão, que é uma rede de televisão de televisão, que é uma rede de televisão de televisão, que é uma rede de televisão de televisão.

O que é que se passa?

- Primeiro, inicializar a grade com base nos parâmetros do usuário.

- Primeira inscrição

- Verificar periodicamente a transação da lista de compra e venda e re-instalar a lista de compra e venda de acordo com a lista

while True:

Sleep(1000 * 60 * 5)

if 'refreash_data_finish!' != mid.refreash_data():

continue

# 初始化网格

if not init_flag:

cur_price = mid.ticker['Last']

grid_list = grid.cal_grid_list(cur_price)

init_flag = True

# 开始挂单

if not place_flag:

grid.place_orders()

place_flag = True

# 开始检查订单状态及时挂单

grid.check_order_update()

done = grid.done

A primeira vez que o vejo, parece-me um pouco estranho.

A primeira coisa que quero compartilhar é que o fmz, com uma velocidade de retorno de 14 dias, basicamente atende o tempo de espera do usuário no front-end, mas é um pouco mais lento, é uma boa ferramenta para o retorno quantitativo como interface.

Sim, desta vez voltamos a promover uma onda de competição de negociação, nós, a equipe de quantificação da Everwin, fizemos uma competição de negociação, de participação gratuita. Você pode se inscrever com sucesso, desde que você forneça a API de pesquisa, como um torneio de duas semanas, o nosso prêmio também é bom. Deixe o contato fengye607.