Pesquisa avançada de plataformas Análise de dados e estratégia Python Backtest

Autora:Ninabadass, Criado: 2022-04-13 09:12:47, Atualizado: 2022-04-28 11:06:13Pesquisa avançada de plataformas

Pesquisa avançada de plataformas

O FMZ possui um notebook jupyter incorporado para ajudar os usuários a se familiarizarem com a API da plataforma e conduzir pesquisas de estratégia, e suporta os ambientes de aprendizagem de Python3 C++11/17 e Javascript. Notebook+Python é uma ferramenta muito poderosa, que é quase indispensável para análise de dados e pesquisa de estratégia. Embora o backtest que vem com a plataforma FMZ seja muito útil, ele não é adequado para estratégias com volumes de dados complexos e grandes.

Utilização do Jupyter

O ambiente de pesquisa dentro do FMZ pode ser usado, mas a rede é inconveniente. Recomenda-se instalar no seu próprio dispositivo o anaconda3, com notebook e bibliotecas relacionadas com o uso comum para cálculos matemáticos; ele pode compartilhar o ambiente da rede local e ter melhor desempenho. Também é recomendável usar o Google colab. Embora haja algumas limitações de armazenamento, é gratuito e poderoso, adequado para a pesquisa relacionada ao estudo de robôs.

Tutorial

Há muitos tutoriais on-line para habilidades específicas de uso de notebook e Python. Você pode encontrar muitas informações pesquisando palavras-chave, como quantificação de Python e tutorial de notebook jupyter. Você precisa aprender e dominar uma série de conceitos básicos, como rastreador, processamento de dados, backtest, design de estratégia e plot.

Aquisição de dados

As plataformas geralmente fornecem APIs para obter K-lines com dados de histórico, e alguns também fornecem dados de execução de comércio por comércio.

Em seguida, vamos demonstrar como obter e armazenar os dados da linha K de contratos perpétuos no Binance.

Primeiro, encontre a documentação do Binance Perpetual Swap:https://binance-docs.github.io/apidocs/futures/cn/#c59e471e81. Você pode ver os parâmetros necessários e os formatos de dados retornados. Normalmente, o número de K-lines adquiridas pela API é limitado, e o Binance tem um máximo de 1000, por isso precisa ser adquirido por iteração de loop. A situação em outras plataformas é semelhante à do Binance.

Os períodos suportados pelo Binance: 1m, 3m, 5m, 15m, 30m, 1h, 2h, 4h, 6h, 8h, 12h, 1d, 3d, 1w, 1M.

Em [24]:

solicitações de importação # solicitações de rede para a biblioteca comum

a partir da data-hora data de importação, data-hora

Tempo de importação

importar pandas como pd

Em [160]:

def GetKlines ((símbolo=

O armazenamento e leitura de dados pode usar as funções dentro da biblioteca panda.

Além do preço mais alto, o preço mais baixo, o preço de abertura, o preço de fechamento e o volume executado, os dados da linha K devolvidos pela Binance também incluem o valor total das negociações, o valor da iniciativa de compra, o valor da execução, etc. Estas são informações valiosas que podem ser usadas para construir estratégias.

Em [86]:

Df.to_csv ((

- Não.

Em [88]:

df.index = pd.to_datetime ((df.time,unit= Em [92]:

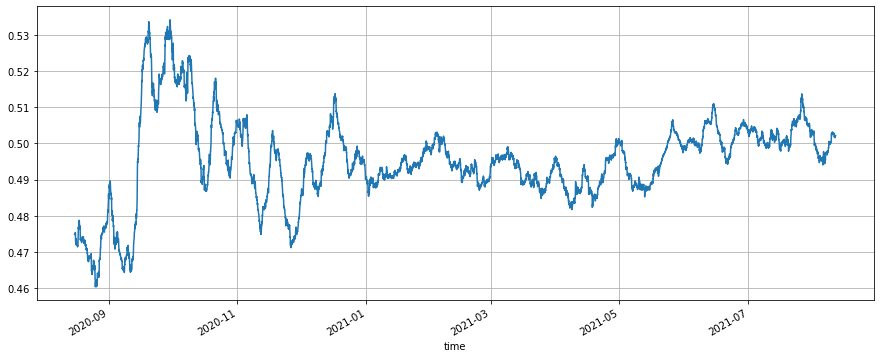

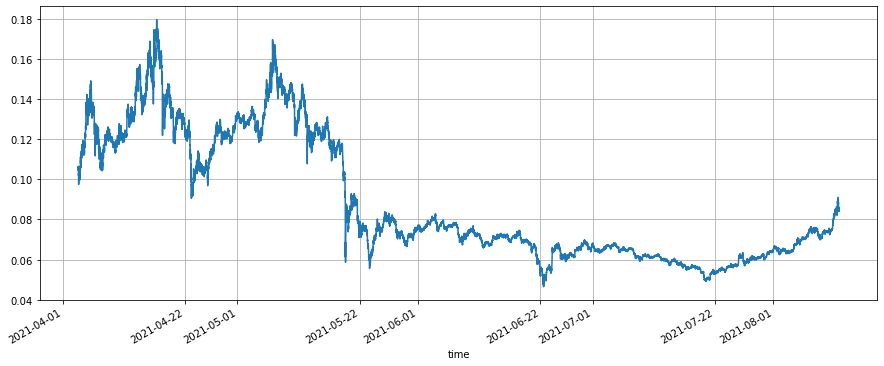

(df.buy_amount.rolling(150).mean()/df.amount.rolling(150.mean)).plot ((figsize=(15,6),grid = True); #depois de plano, a proporção do montante da compra de iniciativa

# a situação em que a proporção do montante da iniciativa de compra aumenta após atingir o fundo normalmente responde à situação de aumento de preços, mas a média a longo prazo da proporção do montante da iniciativa de compra é de 49%

Fora[92]:

Em [92]:

(df.buy_amount.rolling(150).mean()/df.amount.rolling(150.mean)).plot ((figsize=(15,6),grid = True); #depois de plano, a proporção do montante da compra de iniciativa

# a situação em que a proporção do montante da iniciativa de compra aumenta após atingir o fundo normalmente responde à situação de aumento de preços, mas a média a longo prazo da proporção do montante da iniciativa de compra é de 49%

Fora[92]: Em [93]:

(df[

Em [93]:

(df[

Motor de teste de retorno

O artigo anterior também deu o mecanismo de backtest Python, mas aqui está uma versão otimizada. Contratos perpétuos com margem USDT (ou outra moeda de cotação com margem) são muito semelhantes aos contratos spot. A diferença é que os contratos perpétuos podem ser alavancados e manter quantidade negativa (equivalente a fazer curto), e podem compartilhar um mecanismo de backtest. Contratos de entrega cripto-marginados são especiais, pois são liquidados em moeda e exigem backtest específico.

Aqui é dado um exemplo simples, que pode implementar spot multi-símbolo ou backtesting perpétuo multi-símbolo. Muitos detalhes são ignorados: como alavancagem de futuros, ocupação de margem, taxa de financiamento, mecanismo de liquidação, criação de mercado e transações de tomadores de ordens, bem como manutenção de ordens, mas geralmente não afeta os resultados normais do backtest. E o preço e a quantidade da correspondência e a atualização da conta precisam ser importados externamente. Os leitores podem melhorá-lo nesta base.

Introdução à classe de intercâmbio:

-

conta:USDT indica a moeda de base, que não é necessária; realized_profit: os lucros e perdas já realizados; unrealised_profit: os lucros e perdas ainda não realizados; total: o património total; taxa: a taxa de manipulação.

-

trade_symbols: matriz de pares de negociação; você também pode passar em um par de negociação; a moeda de cotação padrão é USDT, mas você também pode usar outros símbolos de moeda de cotação para backtest.

-

Taxa: a taxa de entrega; para simplificar, não se faz distinção entre quem faz e quem recebe.

-

inicial_saldo: os activos iniciais; o montante inicial dos pares de negociação por defeito é 0.

-

Função de compra: comprar, o que corresponde a fazer compras e fechar contratos perpétuos, sem um mecanismo de correspondência.

-

Função de venda: vender.

-

Função de atualização: atualizar as informações da conta, que devem ser inseridas no dicionário de preços de todos os pares de negociação. Em [98]: classe Intercâmbio:

def Iniciar(self, trade_symbols, fee=0.0004, initial_balance=10000): self.initial_balance = inicial_balance #balance inicial auto.fee = taxa self.trade_symbols = trade_symbols O montante total do saldo inicial é calculado em função da taxa de câmbio. para símbolo em trade_symbols: Self.account[simbolo] = {

amount :0, hold_price :0, value :0, price :0, realised_profit :0, unrealised_profit :0, fee :0} def Comércio (próprio, símbolo, direcção, preço, montante):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount) open_amount = amount - cover_amount self.account['USDT']['realised_profit'] -= price*amount*self.fee #take out the fee self.account['USDT']['fee'] += price*amount*self.fee self.account[symbol]['fee'] += price*amount*self.fee if cover_amount > 0: #close first self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #profit self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount self.account[symbol]['amount'] -= -direction*cover_amount self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price'] if open_amount > 0: total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount total_amount = direction*self.account[symbol]['amount']+open_amount self.account[symbol]['hold_price'] = total_cost/total_amount self.account[symbol]['amount'] += direction*open_amountdef Comprar ((self, símbolo, preço, montante):self.Trade(símbolo 1, preço, montante)

def Vender ((self, símbolo, preço, montante):self.Trade(símbolo -1, preço, montante)

def Atualização ((self, close_price): #actualizar os ativos conta própria[

USDT ][ lucro não realizado ] = 0 para símbolo em self.trade_symbols: self.account[símbolo][ unrealised_profit ] = (close_price[símbolo] - self.account[símbolo][ hold_price ]) *self.account[símbolo][ amount ] self.account[símbolo][ price ] = close_price[símbolo] self.account[simbolo][ value ] = abs(self.account[simbolo][ amount ]) *close_price[simbolo] auto.conta[ USDT ][ unrealised_profit ] += auto.conta[símbolo][ unrealised_profit ] self.account[ USDT ][ total ] = redondo(self.account[ USDT ][ realised_profit ] + self.initial_balance + self.account[ USDT ][ unrealised_profit ],6) Em [117]: #No teste, você pode ver que não há ênfase em se a plataforma é USDT-marginada ou spot. e = Exchange([ BTC ], fee=0.0004, initial_balance=10000) #criar um objeto Exchange, e apenas um par de negociação de BTC e.Comprar (( BTC ,40000, 0.1) #comprar 0.1 BTC ao preço de 40.000 e.Vender (( BTC ,41000, 0.1) # vender 0,1 BTC ao preço de 41.000 e.Atualizar (({ BTC :41000}) # atualizar as informações da conta Imprimir ((e.conta) #a informação final da conta print('Profito: ',round(e.account[ USDT ][ total ]-e.initial_balance,2)) Out[117]:{ USDT : { benefício realizado : 96.76, benefício não realizado : 0.0, total : 10096.76, taxa : 3.24}, BTC : { montante : 0.0, preço de retenção : 0, valor : 0.0, preço : 000, 41 benefício realizado : 100.0, benefício não realizado : 0.0, taxa : 3.24}} lucro: 96,76

Teste de retorno da estratégia da grade

Em primeiro lugar, vamos fazer um backtest de uma estratégia de rede perpétua clássica. Esta estratégia é muito popular na nossa plataforma recentemente. Em comparação com a rede spot, não precisa manter moeda e pode adicionar alavancagem, o que é muito mais conveniente do que a rede spot. No entanto, como não pode ser diretamente testado, não é propício para selecionar símbolos de moeda. Aqui usamos o mecanismo de backtest agora para testá-lo.

No topo do

Quanto mais curto o período da linha K, mais precisos são os resultados correspondentes do backtest e maior a quantidade de dados necessários.

Em [241]:

símbolo =

e = Exchange (([símbolo], taxa=0.0002, inicial_saldo=10000)

init_price = df.loc[0,

if kline.low < buy_price: #the lowest price of K-line is less than the current maker price; the buy order is executed

e.Buy(symbol,buy_price,value/buy_price)

if kline.high > sell_price:

e.Sell(symbol,sell_price,value/sell_price)

e.Update({symbol:kline.close})

res_list.append([kline.time, kline.close, e.account[symbol]['amount'], e.account['USDT']['total']-e.initial_balance])

res = pd.DataFrame ((data=res_list, colunas=[ Em [170]:

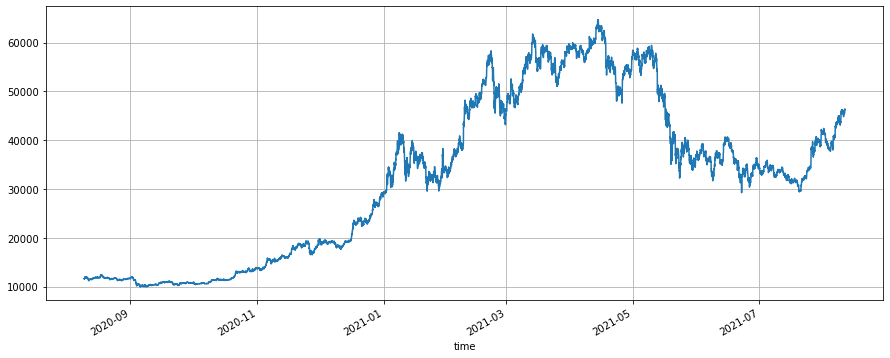

res.price.plot ((figsize=(15,6), grelha = True); #preço final

Fora[170]:

Em [170]:

res.price.plot ((figsize=(15,6), grelha = True); #preço final

Fora[170]:

Estratégia de Equilíbrio Spot Backtest

Este tipo de estratégia também é relativamente popular, mas a plataforma FMZ não é muito boa no backtesting de estratégias de múltiplos símbolos, basta usar este mecanismo de backtest para experimentar.

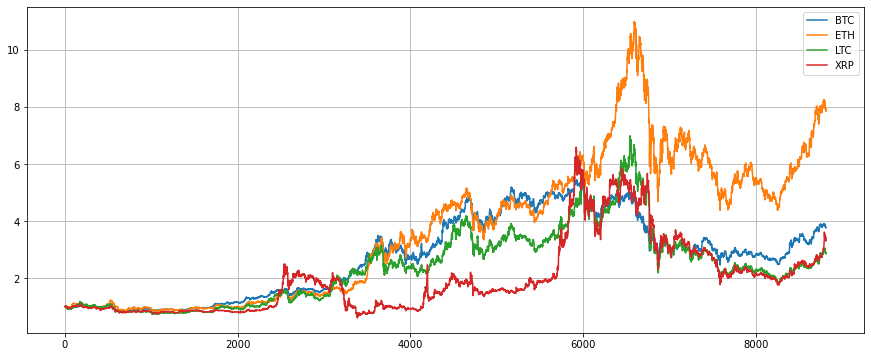

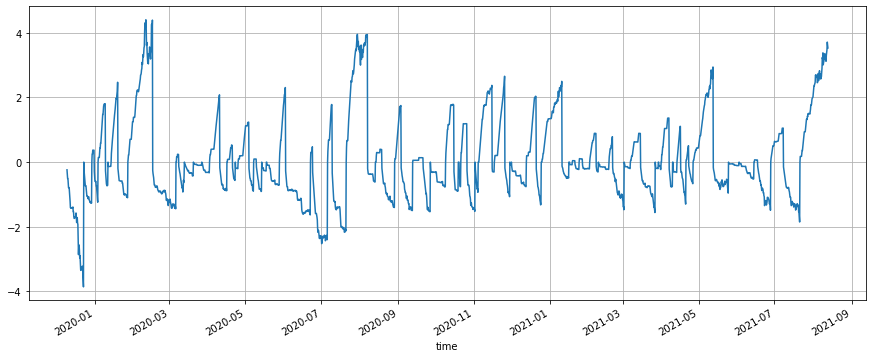

Primeiro, obtenha os preços de fechamento dos quatro símbolos no ano passado. Pode-se ver que o ETH tem o maior aumento, e os outros três têm aumentos semelhantes. Se você manter esses quatro símbolos em média, o valor líquido final é de 4,5.

Em [290]:

símbolos = [ Em [304]:

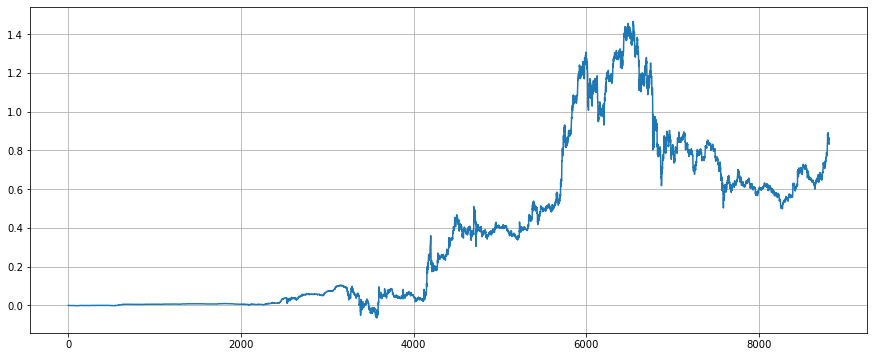

(res.total/10000-(df/df.iloc[0,:]).mean(axis=1)).plot(figsize=(15,6),grid = True); #enheance o efeito

Fora[304]:

Em [304]:

(res.total/10000-(df/df.iloc[0,:]).mean(axis=1)).plot(figsize=(15,6),grid = True); #enheance o efeito

Fora[304]:

Estratégia da Tartaruga

A estratégia da tartaruga é uma estratégia de tendência clássica, que inclui uma lógica completa de stop-loss para adicionar posições.https://zhuanlan.zhihu.com/p/27987938Vamos implementar uma versão simples aqui para backtest.

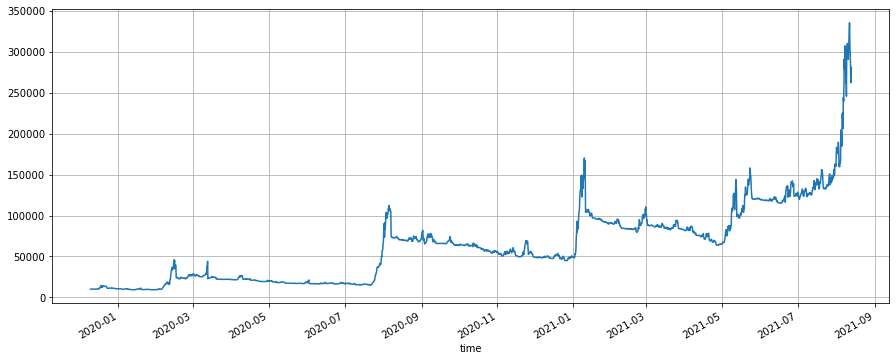

O período da estratégia de tartaruga tem uma grande influência na estratégia, e não é aconselhável escolher um período que seja muito curto. Aqui, escolhemos 6h. O período do canal de Donchian é selecionado como 5, e a relação de posição é selecionada como 0,003 de acordo com o backtest. Quando o preço atravessa a upBand do canal para abrir 1 unidade de posição longa, e o preço continua a aumentar em volatilidade de 0,3 após a abertura das posições, continue a adicionar 1 unidade, e o preço cai abaixo de 2,5 Volatilidade do último preço aberto para parar a perda. O princípio da ordem curta é o mesmo. Devido ao grande mercado de alta do ETH, a estratégia de tartaruga capturou a tendência principal e finalmente alcançou 27 vezes os lucros, com uma alavancagem máxima de 4 vezes durante o período.

Os parâmetros da estratégia da tartaruga estão estreitamente relacionados com o período e devem ser selecionados através de backtest.

Pode-se ver a partir do gráfico final do valor líquido que a estratégia de tartaruga é uma estratégia de longo prazo, durante a qual pode não haver lucro por 3 a 4 meses, e perdas de parada repetidas, mas uma vez que há uma grande cotação de mercado de um lado, a estratégia de tartaruga pode aproveitar a tendência para acumular uma grande posição, mantê-la até o final da tendência, ganhar muitos lucros. No final do aumento, a estratégia vai acumular muitas posições. Neste momento, a volatilidade será relativamente grande, e muitas vezes grandes lucros serão retirados. Usar a estratégia de tartaruga requer que você aceite suas deficiências e sua paciência.

Em [424]:

símbolo =

if kline.high > kline.up and e.account[symbol]['amount'] == 0: #first time to open long position

e.Buy(symbol,kline.up,unit) #notice the trading price here

last_price = kline.up

if e.account[symbol]['amount'] > 0 and kline.high > last_price + open_times*kline.N: #long position, buy in

e.Buy(symbol,last_price + open_times*kline.N,unit)

last_price = last_price + open_times*kline.N

if e.account[symbol]['amount'] > 0 and kline.low < last_price - stop_times*kline.N: #long position, stop loss

e.Sell(symbol,last_price - stop_times*kline.N,e.account[symbol]['amount'])

if kline.low < kline.down and e.account[symbol]['amount'] == 0: #open short

e.Sell(symbol,kline.down,unit)

last_price = kline.down

if e.account[symbol]['amount'] < 0 and kline.low < last_price - open_times*kline.N: #short position, buy in

e.Sell(symbol,last_price - open_times*kline.N,unit)

last_price = last_price - open_times*kline.N

if e.account[symbol]['amount'] < 0 and kline.high > last_price + stop_times*kline.N: #short position, stop loss

e.Buy(symbol,last_price + stop_times*kline.N,-e.account[symbol]['amount'])

e.Update({symbol:kline.close})

res_list.append([kline.time, kline.close, e.account[symbol]['amount']*kline.close, e.account['USDT']['total']])

res = pd.DataFrame ((data=res_list, colunas=[ Em [571]:

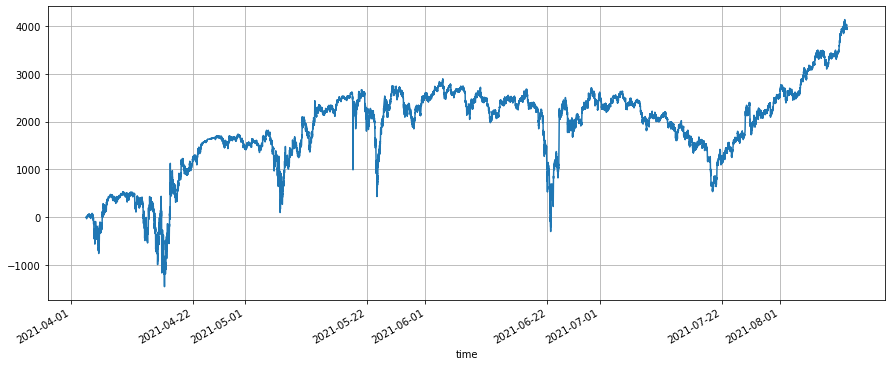

(res.value/res.total).plot(figsize=(15,6),grid = True);

Fora [1]:

Em [571]:

(res.value/res.total).plot(figsize=(15,6),grid = True);

Fora [1]:

Conclusão

Se você é proficiente no uso da plataforma de pesquisa do notebook jupyter, pode facilmente realizar operações, como aquisição de dados, análise de dados, backtest de estratégia, exibição de gráficos, etc., o que é o caminho inevitável para a negociação quantitativa.

Use o Python para realizar análise de dados:https://wizardforcel.gitbooks.io/pyda-2e/content/

Tutorial Quantitativo Python:https://wizardforcel.gitbooks.io/python-quant-uqer/content/

Em [ ]:

- Novato, confira

Leva-o ao Comércio Quantitativo de Criptomoedas (1) - Pode-se aumentar o suporte ao typescript?

- Estratégia de hedge spot de criptomoedas (2)

- Estratégia de cobertura spot de criptomoedas (1)

- Na API do Bitget, há um problema quando as transações são executadas em ADA, AVAX, AXS, BCH, DOT, EOS, ETC, FIL, LINK, LTC, LUNA, MATIC, SOL, XRP.

- Pedidos de instrução

- A estratégia da rede de Martin

- Exemplos de estratégias para a troca do bitget?

- Ganhe 80 vezes em 5 dias

O poder da estratégia de alta frequência - Aplicação dos metadados do código de aluguer da estratégia

- Criptomoeda Futures Martingale-tipo de estratégia de design

- Estratégia da Mylanguage para alcançar mudanças de posição em tempo real em aplicativos móveis e WeChat

- Futures manuais de criptomoedas e estratégia de hedge spot

- Exemplo de contrato de acesso ao protocolo geral FMZ

- Análise de arbitragem de futuros e de retorno do spread spot em contratos de criptomoedas com margem

- Cancelar a impressão de um log

- Cancelar todas as ordens pendentes de moedas atuais

- Lançamento rápido da plataforma de negociação quântica FMZ

- Realizar um bot de supervisão de ordens simples do Cryptocurrency Spot

- Baseado no FMZ como plataforma de pagamento