Hello~Welcome come to my channel!

Bem-vindos todos os traders ao meu canal. Eu sou Zuoshoujun, um Quant Developer, que desenvolve estratégias de trading full-stack como CTA & HFT & Arbitrage.

Graças à plataforma FMZ, compartilharei mais conteúdo relacionado ao desenvolvimento quantitativo no meu canal quantitativo e trabalharei com todos os traders para manter a prosperidade da comunidade quantitativa.

Para mais informações, visite meu canal~ Estou esperando por você aqui【Cabana quantitativa do criador】

- Você costuma ter dificuldade em distinguir entre tendências e flutuações?

- Você está interrompendo o prejuízo por causa do movimento desordenado de ida e volta?

- Você está tendo dificuldades para entender o que está acontecendo no mercado?

- Você está negociando tendências na esperança de filtrar a volatilidade?

Haha, então você veio ao lugar certo. Hoje, o Quantitative Hut of the Trader vai lhe trazer a construção e aplicação do ruído de mercado! Como todos sabemos, os mercados financeiros são cheios de ruído, e é muito importante modelar e caracterizar quantitativamente o ruído do mercado. A caracterização do ruído pode nos ajudar a distinguir melhor o estado atual do mercado e prever possibilidades futuras!

PARTE 1 [A discriminação de ruído é muito importante para transações no mercado financeiro]

A série temporal do mercado financeiro tem a característica de uma alta relação sinal-ruído. Na maioria das vezes, as flutuações do mercado não são claras. Mesmo em mercados de tendência, muitas vezes há situações em que o mercado se move 4 passos para frente e 3 passos para trás . Portanto, definir, identificar e classificar o ruído de mercado nos mercados financeiros é muito importante e tem significado prático. Neste livro, Kaufman fornece uma explicação e modelagem abrangentes dessa característica do ruído.

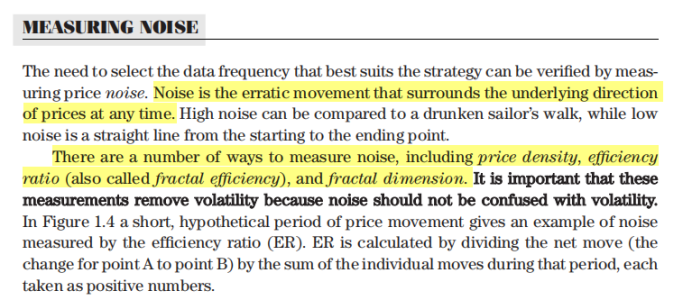

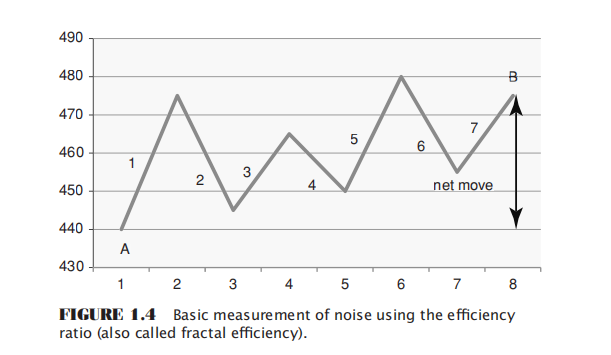

PARTE 2 [Construção do coeficiente de eficiência de ruído-ER]

O valor líquido dos pontos inicial e final da mudança de preço dividido pela soma das mudanças de preço em pares durante o período.

A diferença entre o ponto A e o ponto B dividida pela soma dos 7 movimentos intermediários

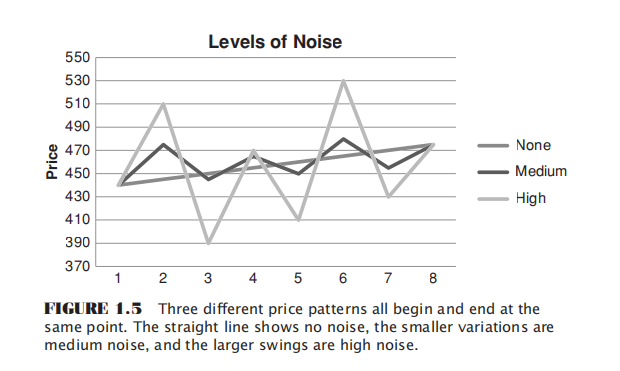

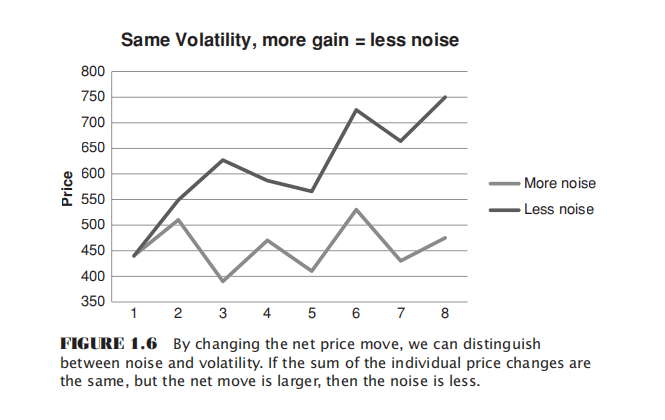

Isso mostra que diferentes modos de operação de preços apresentam diferentes níveis de ruído quando o preço tem a mesma amplitude de movimento. Uma linha reta indica ausência de ruído, pequenas flutuações ao redor da linha indicam ruído moderado e grandes oscilações indicam ruído muito alto.

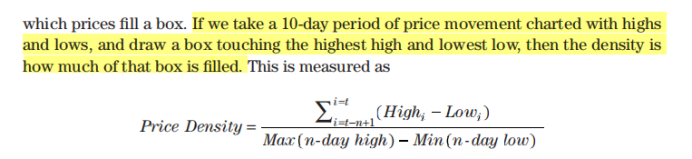

PARTE 3 [Construção da densidade ruído-preço]

A definição aqui é: desenhe os pontos altos e baixos do movimento de preço ao longo de um período de tempo e puxe o preço mais alto e o preço mais baixo durante esse período para uma caixa. A chamada densidade de preço é o número de pontos de preço que pode ser acomodado na caixa.

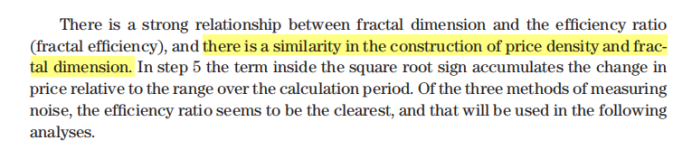

Comparado com o coeficiente de eficiência ER, o método de medição da densidade de preços leva em consideração os preços mais altos e mais baixos de cada linha K.

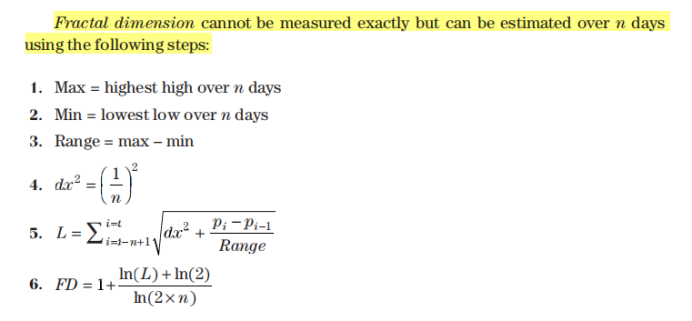

PARTE 4 [Construção do ruído - dimensão de classificação]

A dimensão fractal não pode ser medida exatamente, mas pode ser estimada ao longo dos últimos n períodos usando as seguintes etapas:

PARTE 5 [Construção de ruído - outros métodos]

CMI(Índice de Maré) = (fechar[0] - open[n-1]) / (Max high(n) - Min low(n));

Quando o ruído é menor, o valor líquido no início e no fim desse período é infinitamente próximo da diferença entre os preços mais altos e mais baixos, e o CMI é infinitamente próximo de 1.

Os resultados obtidos por vários métodos de construção de medição de ruído são altamente semelhantes. O cerne é comparar a mudança líquida e o processo de mudança ou o valor extremo do movimento ao longo de um período de tempo e, em seguida, escolher o método de construção que você prefere ou pensa é mais razoável.

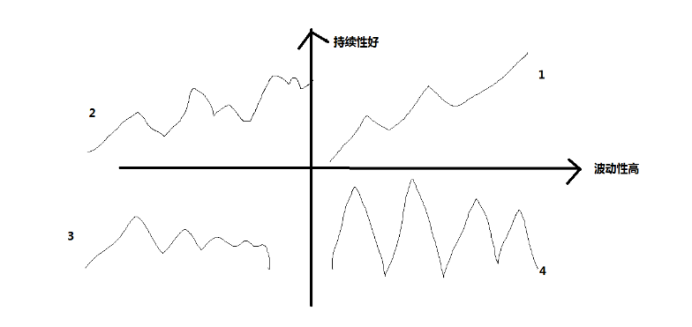

PARTE 6 [Dividindo estilos de mercado da perspectiva de ruído e volatilidade]

Volatilidade e ruído são dimensões diferentes que caracterizam o mercado. A soma das mudanças de preço em cada segmento dos dois padrões de preço acima é a mesma, então sua volatilidade é a mesma, as mudanças de valor líquido são maiores e o ruído é menor.

Então, ruído e volatilidade são duas perspectivas diferentes, e a partir dessas duas perspectivas diferentes podemos dividir o mercado em estilos diferentes. Se tomarmos a continuidade e a volatilidade do mercado como eixo horizontal e eixo vertical, respectivamente, e construirmos um sistema de coordenadas cruzadas, podemos dividir o estado de flutuação dos preços de mercado nos quatro tipos a seguir:

- Boa persistência, alta volatilidade – tendência suave.

- Boa persistência, baixa volatilidade – tendência irregular.

- Baixa sustentabilidade, baixa volatilidade – consolidação de faixa estreita.

- Baixa sustentabilidade e alta volatilidade – ampla gama de flutuações.

Deve ser destacado que não há um padrão absoluto para o chamado intervalo amplo ou intervalo estreito. Ele é relativo ao próprio nível e sistema de negociação. Assim como a configuração do ciclo de negociação, ele é extremamente pessoal. E só podemos julgar o estado atual do mercado examinando o período passado. Entretanto, não podemos prever em qual estado o mercado entrará em seguida.

É claro que as transições entre os quatro tipos de flutuações não são completamente aleatórias. Na situação mais ideal, uma tendência suave geralmente leva a grandes flutuações, que descarregam lentamente a energia cinética. Então, ele entra em uma consolidação estreita, o mercado fica muito inativo e as posições longas e curtas ficam em impasse. Quando o mercado é comprimido para o ponto crítico, explodiu novamente e a tendência começou; o acima é um modelo ideal simplificado, a realidade é muito mais complicada. Por exemplo, uma consolidação estreita pode não ser necessariamente seguida por uma tendência, mas também pode ser uma ampla gama de flutuações; uma tendência suave pode não ser necessariamente seguida por uma ampla gama de flutuações, mas pode continuar a estabelecer novas máximas ou mínimas. Também é difícil desenvolver quatro estratégias que sejam boas para lidar com quatro condições de mercado diferentes e, então, responder adequadamente. Então, atualmente, ainda sinto que só posso desenvolver estratégias para ganhar dinheiro em certas condições de mercado e minimizar as perdas tanto quanto possível em condições de mercado que não são adequadas.

PARTE 7 [O impacto do ruído nas transações relacionadas]

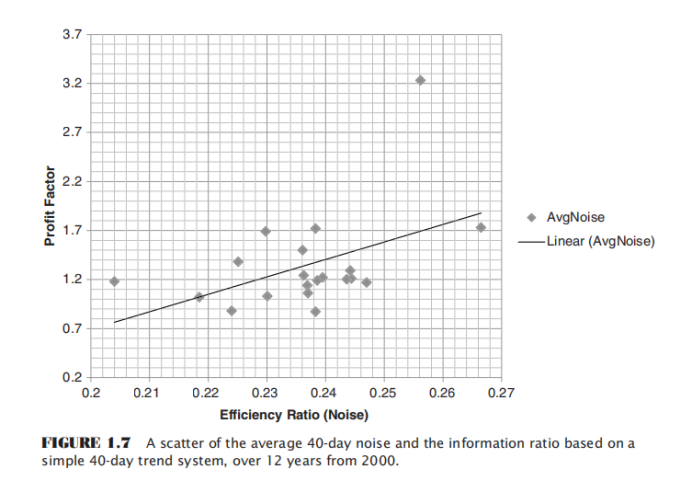

Ao regredir o fator de lucro da estratégia de média móvel de 40 dias (longo na linha de 40 dias e curto na linha, lucro total/perda total) com o ruído de 40 dias (coeficiente de eficiência ER), podemos ver que o quanto maior o ruído, maior o lucro da estratégia de tendência. Quanto menor o fator. E podemos concluir que baixo ruído é propício para negociação de tendências, e alto ruído é propício para negociação de reversão média.

O conceito de ruído de mercado é muito importante para determinar seu estilo de negociação. Antes de desenvolver uma estratégia de negociação correspondente, precisamos delinear os contornos do mercado.

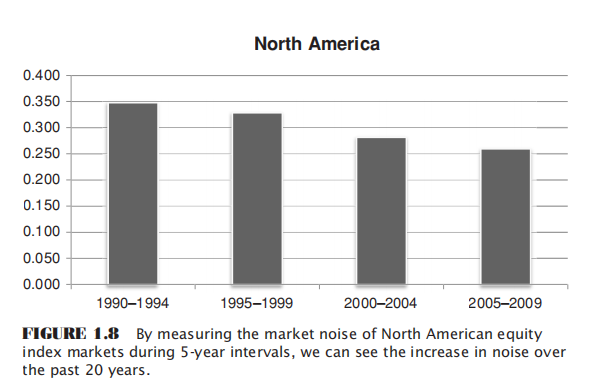

PARTE 8 [Maturidade e ruído do mercado]

Nos últimos 20 anos, as propriedades de ruído dos mercados de índices de ações norte-americanos têm experimentado um aumento constante.

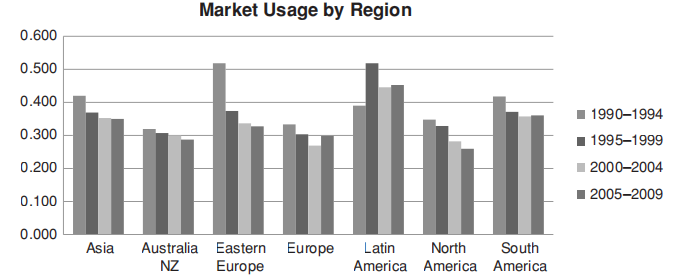

Os mercados financeiros em várias regiões estão amadurecendo gradualmente, o ruído está aumentando gradualmente e essa maturidade está chegando muito rapidamente.

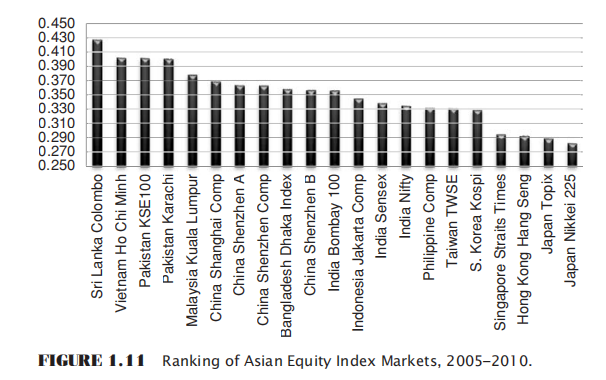

Foi realizado um estudo sobre os mercados de índices de ações de vários países. O mercado na extrema direita é o mercado mais maduro, que também é o mercado com maior ruído, enquanto o mercado na extrema esquerda é o mercado imaturo, que tem menor ruído . Pode-se observar que o Japão é o mercado mais maduro, seguido por economias como Hong Kong, Cingapura e Coreia do Sul, e na extrema esquerda estão mercados relativamente imaturos, como Vietnã e Sri Lanka.

Para o mercado de Bitcoin, o ruído trimestral é de aproximadamente 0,2-0,3 e forma um estado cíclico.

Bem-vindo à cabana quantitativa da mão novamente~

Graças à plataforma FMZ, que não reinventou a roda a portas fechadas e forneceu uma ótima plataforma de comunicação para a maioria dos traders. O caminho para a negociação é acidentado, mas os traders têm calor. Somente aprendendo constantemente com o compartilhamento de veteranos na plataforma FMZ eles podem continuar a crescer. Desejo que a FMZ melhore cada vez mais e desejo a todos os traders lucros duradouros.

- 1