Várias exchanges DEX, incluindo dydx_v4, hyperliquid, vertex e aevo, foram encapsuladas e conectadas na FMZ. À medida que a competição por arbitragem de preços em exchanges centralizadas se torna cada vez mais acirrada, muitos traders quantitativos voltaram sua atenção para exchanges descentralizadas. Neste artigo, discutiremos o design e a implementação do monitoramento de diferença de preços entre DEX e CEX.

O primeiro passo da estratégia de arbitragem de hedge é calcular a diferença de preço do portfólio alvo e observar e analisar se há oportunidades de negociação. Portanto, projetar e implementar uma estratégia de monitoramento de diferença de preço é a primeira tarefa básica. Nossos requisitos de design são:

- A linguagem de programação utilizada é Javascript.

- Use a interface REST encapsulada.

- Seleção DEX: hiperlíquido, vértice.

- Seleção CEX: binance, bybit.

- A solicitação de dados do livro de pedidos usa solicitações simultâneas multithread.

- Os produtos de teste devem ser os produtos principais compartilhados por todas as bolsas, tanto quanto possível: ETH, pares de negociação à vista BTC/contratos perpétuos

- Tente simplificar o design e fornecer uma implementação básica usando código simples e fácil de entender.

Implementação de código

O código tem menos de 200 linhas e sua função projetada é apenas calcular a diferença de preço em tempo real de um determinado produto em diferentes bolsas. Quando a estratégia for executada inicialmente, todos os objetos de troca configurados para a estratégia serão classificados em grupo DEX e grupo CEX. Cada pesquisa é realizada por meio da função multithread Thread encapsulada pela plataforma FMZ e solicita simultaneamente a interface REST: a interface do livro de ordensGetDepth, registre os dados da lista de ordens de compra e de venda solicitadas das variedades necessárias. Em seguida, o grupo DEX e o grupo CEX são combinados em uma combinação de diferença (combinação DEX-CEX, ou seja, par de arbitragem) e a diferença de preço é calculada.

Determinação do tipo de troca:

Durante a inicialização, o objeto de câmbio adicionado será julgado para determinar se é à vista ou futuro.

Diferentes bolsas podem ter nomes diferentes para um determinado ativo subjacente, então o nome do produto precisa ser ajustado:

O programa precisa ser ajustado de acordo com as regras de nomenclatura de símbolos de diferentes bolsas. Por exemplo, os pares de negociação dos contratos Vertex são nomeados da seguinte forma:XXX_USD, que na verdade é um contrato perpétuo baseado em USDC. O nome do ETH no spot da Vertex é WETH.

Obtenha precisão:

Durante a inicialização, todas as informações de mercado são obtidas. De acordo com o símbolo específico solicitado, a precisão correspondente pode ser consultada para operações subsequentes de processamento de precisão de dados.

Solicitação de dados

Antes que todos os dados de profundidade sejam obtidos, o programa aguardará e continuará verificando se há bolsas cujos dados não foram atualizados. Se os dados não forem obtidos, o programa ficará inativo por 100 milissegundos.

Os dados do livro de ordens solicitados são registrados em um objeto criado por threading.Dict() (usado para interação com threads simultâneos), e os dados são redefinidos no final de cada pesquisa.

Resumir

Esta implementação de estratégia mostra como monitorar diferenças de preços em diversas bolsas em tempo real e calcular possíveis oportunidades de arbitragem. Por meio de correção de símbolos razoável, captura profunda de dados, controle de precisão e operação multithread, o sistema pode monitorar com eficiência diferenças de preços em tempo real. Para alunos de estratégia, entender as ideias de implementação deste código pode ajudá-los a dominar como usar a API para obter dados de transações, como processar dados de várias bolsas, como calcular e gerar spreads de transações e como aplicar essas tecnologias em transações reais.

javascript

let symbolList = []

function createEx(idx, exs) {

let self = {}

let cexEidList = ["Binance", "Bybit", "Futures_Binance", "Futures_Bybit"]

let dexEidList = ["Vertex", "Hyperliquid", "Futures_Hyperliquid", "Futures_Vertex"]

self.name = exs[idx].GetName()

self.idx = idx

self.e = exs[idx]

self.depths = threading.Dict()

self.markets = self.e.GetMarkets()

if (!self.markets) {

throw "GetMarkets error"

}

if (dexEidList.includes(self.name)) {

self.type = "DEX"

} else if (cexEidList.includes(self.name)) {

self.type = "CEX"

} else {

throw "not support " + self.name

}

if (self.name.startsWith("Futures_")) {

self.isFutures = true

} else {

self.isFutures = false

}

self.correctSymbol = function(symbol) {

if (self.name == "Vertex") {

let correctList = {"BTC_USDC": "WBTC_USDC", "ETH_USDC": "WETH_USDC"}

if (typeof(correctList[symbol]) != "undefined") {

return correctList[symbol]

}

} else if (self.name == "Hyperliquid") {

let correctList = {"BTC_USDC": "UBTC_USDC"}

if (typeof(correctList[symbol]) != "undefined") {

return correctList[symbol]

}

} else if (self.name == "Futures_Hyperliquid") {

return symbol.replace("_USDC", "_USD")

}

return symbol

}

self.reqDepth = function(symbol) {

symbol = self.correctSymbol(symbol)

threading.Thread(function(idx, symbol, threadingDict) {

let depth = exchanges[idx].GetDepth(symbol)

if (depth) {

threadingDict.set(symbol, depth)

} else {

threadingDict.set(symbol, null)

}

}, self.idx, symbol, self.depths)

}

self.getPrecision = function(symbol) {

symbol = self.correctSymbol(symbol)

let marketInfo = self.markets[symbol]

if (marketInfo) {

return [marketInfo.PricePrecision, marketInfo.AmountPrecision]

} else {

return [8, 8]

}

}

self.init = function() {

self.depths = threading.Dict()

}

self.getDepth = function(symbol) {

symbol = self.correctSymbol(symbol)

return self.depths.get(symbol)

}

return self

}

function createManager(symbolList, exs) {

let self = {}

self.symbolList = symbolList

self.exchanges = []

self.hedgePair = []

self.initHedgePair = function () {

for (let i in exs) {

let ex = createEx(i, exs)

self.exchanges.push(ex)

}

let arrDEX = self.exchanges.filter(item => item.type == "DEX")

let arrCEX = self.exchanges.filter(item => item.type == "CEX")

for (let dex of arrDEX) {

for (let cex of arrCEX) {

self.hedgePair.push({"dex": dex, "cex": cex})

}

}

}

self.calcHedgeData = function () {

let beginTimestamp = new Date().getTime()

for (let e of self.exchanges) {

for (let symbol of self.symbolList) {

e.reqDepth(symbol)

}

}

while (true) {

let isWait = false

for (let e of self.exchanges) {

for (let symbol of self.symbolList) {

let depth = e.getDepth(symbol)

if (depth == null || typeof(depth) == "undefined") {

isWait = true

}

}

}

if (isWait) {

Sleep(100)

} else {

break

}

}

let tbls = []

for (let symbol of self.symbolList) {

let tbl = {"type": "table", "title": symbol + "差价", "cols": ["pair", "bid-ask", "ask-bid", "dex ask", "dex bid", "cex ask", "cex bid"], "rows": []}

for (let p of self.hedgePair) {

let dex = p["dex"]

let cex = p["cex"]

let pricePrecision = Math.max(dex.getPrecision(symbol)[0], cex.getPrecision(symbol)[0])

let dexDepth = dex.getDepth(symbol)

let cexDepth = cex.getDepth(symbol)

if (dexDepth && cexDepth) {

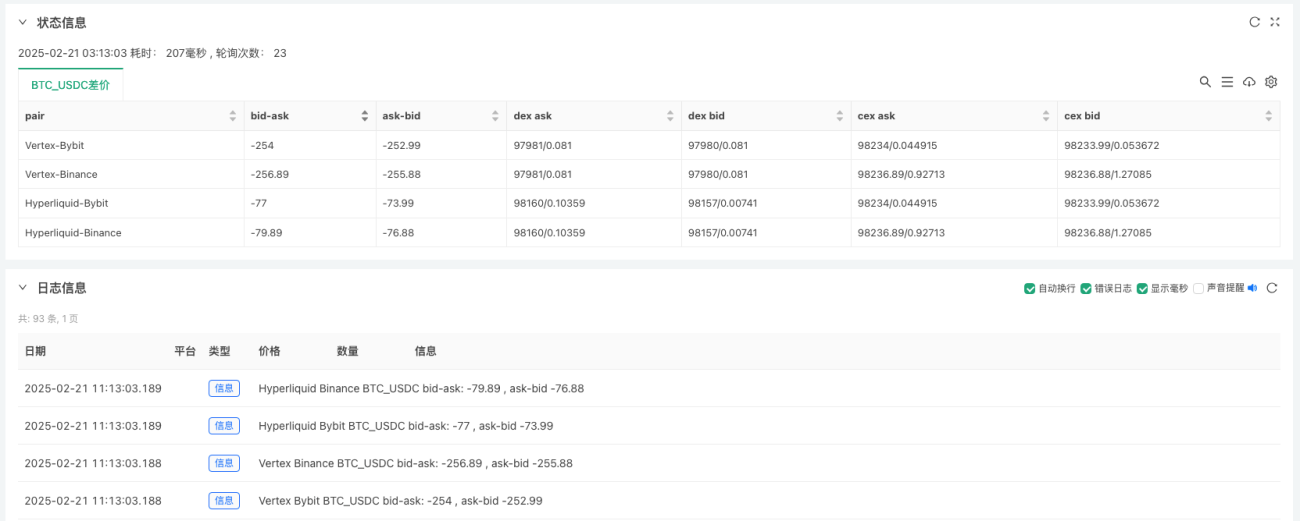

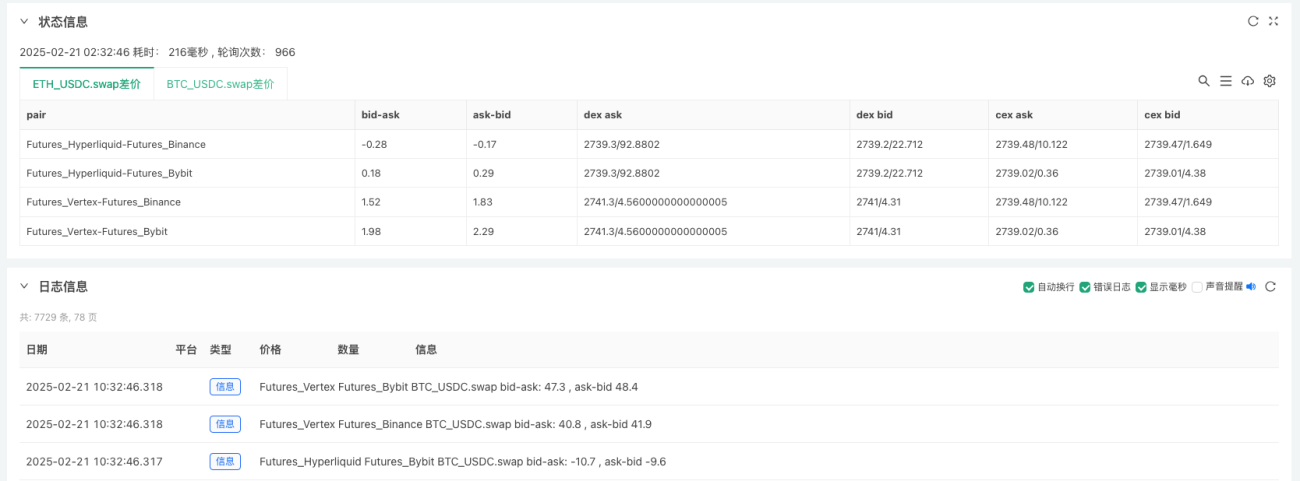

p["bid-ask"] = _N(dexDepth.Bids[0].Price - cexDepth.Asks[0].Price, pricePrecision)

p["ask-bid"] = _N(dexDepth.Asks[0].Price - cexDepth.Bids[0].Price, pricePrecision)

// 输出信息、观察测试

Log(dex.name, cex.name, symbol, "bid-ask:", p["bid-ask"], ", ask-bid", p["ask-bid"])

p[dex.name + "-ask"] = dexDepth.Asks[0].Price + "/" + dexDepth.Asks[0].Amount

p[dex.name + "-bid"] = dexDepth.Bids[0].Price + "/" + dexDepth.Bids[0].Amount

p[cex.name + "-ask"] = cexDepth.Asks[0].Price + "/" + cexDepth.Asks[0].Amount

p[cex.name + "-bid"] = cexDepth.Bids[0].Price + "/" + cexDepth.Bids[0].Amount

} else {

p["bid-ask"] = "--"

p["ask-bid"] = "--"

p[dex.name + "-ask"] = "--"

p[dex.name + "-bid"] = "--"

p[cex.name + "-ask"] = "--"

p[cex.name + "-bid"] = "--"

}

let pairName = dex.name + "-" + cex.name

tbl["rows"].push([pairName, p["bid-ask"], p["ask-bid"], p[dex.name + "-ask"], p[dex.name + "-bid"], p[cex.name + "-ask"], p[cex.name + "-bid"]])

}

tbls.push(tbl)

}

for (let e of self.exchanges) {

e.init()

}

let endTimestamp = new Date().getTime()

return [tbls, (endTimestamp - beginTimestamp) + "毫秒"]

}

self.initHedgePair()

return self

}

function main() {

LogReset(1)

let loopCount = 0

symbolList = strSymbolList.split(",")

let m = createManager(symbolList, exchanges)

while (true) {

let ret = m.calcHedgeData()

loopCount++

LogStatus(_D(), "耗时:", ret[1], ", 轮询次数:", loopCount, "\n", "`" + JSON.stringify(ret[0]) + "`")

Sleep(1000)

}

}

Projeto de parâmetros:

Mercado Spot

Monitore um produto spot:

- BTC_USDC Bitcoin para USDC à vista

Mercado de Contratos

Monitore duas variedades:

- ETH_USDC.swap Contrato Perpétuo Ethereum

- BTC_USDC.swap Contrato Perpétuo de Bitcoin

END

Direção de expansão:

- Monitoramento de limites e encapsulamento de lógica de transação.

- Calcule as taxas e os custos e calcule a faixa de spread de hedge razoável.

- Use a interface websocket para obter dados de mercado.

A plataforma FMZ continuará aprimorando seu suporte técnico para exchanges descentralizadas (DEX) e finanças descentralizadas (DeFi), além de iterar e atualizar continuamente funções e produtos.

Obrigado pela leitura.

- 1