Nos últimos artigos, discutimos o acesso aos DEXs tradicionais, e este artigo se concentrará no uso real e conduzirá testes reais de implantação de estratégias. A plataforma FMZ adicionou recentemente suporte para as exchanges descentralizadas WOOFi e EdgeX. Neste artigo, praticaremos algumas estratégias simples de ensino nessas duas bolsas.

WOOFi

Conecte sua carteira no WOOFi e, na página API KEY, você poderá visualizar as informações da chave de API, copiá-las, colá-las e configurá-las no FMZ.

Use o host mais recente da FMZ, que já oferece suporte a WOOFi DEX e EdgeX DEX, após o download e a implantação. Configure o objeto de troca na página: https://www.fmz.com/m/platforms/add e configure o AccountId, AccessKey e SecretKey do WOOFi.

Neste teste, usamos umProtótipo básico de estratégia de criação de mercado, combinado com o indicador de volatilidade do mercado (ATR), o intervalo entre ordens pendentes é calculado dinamicamente, e a identificação inteligente de posições e a lógica de colocação de ordens com prioridade no fechamento de posições são realizadas. A estratégia atualiza o livro de ordens em cada rodada, readquire as informações de profundidade e posição e coloca ordens de acordo com o intervalo de preço e a quantidade de ordens definidos. Todo o processo abrange:

- Extração de informações de mercado em tempo real e análise de indicadores;

- Controle lógico de ordens pendentes em direções longas e curtas;

- Julgamento e desvio de posições de fechamento e abertura;

- Saída visual de posições e status da conta.

Por meio dessa estratégia, podemos observar a eficiência real da transação, o atraso do pedido e a experiência de correspondência no WOOFi, estabelecendo a base para o design subsequente de estratégias mais complexas.

Usamos o ambiente de teste e a rede de teste do WOOFi: Arbitrum Sepolia.

exchange.SetBase("https://testnet-api.orderly.org")

Há uma torneira na rede de testes WOOFi que permite que você obtenha USDC facilmente para testes.

Código de estratégia:

javascript

function createOrders(e, symbol, side, ordersNum, beginPrice, firstAmount, spacing, pos) {

if (side == "buy" || side == "closesell") {

if (spacing > 0) {

throw "spacing error"

}

} else if (side == "sell" || side == "closebuy") {

if (spacing < 0) {

throw "spacing error"

}

} else {

throw "side error"

}

var holdAmount = 0

if (pos) {

holdAmount = pos.Amount

}

var amount = firstAmount

for (var i = 0 ; i < ordersNum ; i++) {

var id = null

amount = amount * 2

var price = beginPrice + i * spacing

if (price <= 0 || amount <= 0) {

Log("continue loop:", price, amount, "#FF0000")

continue

}

if (holdAmount - amount >= 0) {

id = e.CreateOrder(symbol, side == "buy" ? "closesell" : "closebuy", price, holdAmount)

holdAmount = 0

} else {

id = e.CreateOrder(symbol, side, price, amount)

}

Sleep(100)

}

}

function cancelAll(e, symbol) {

while (true) {

var orders = _C(e.GetOrders, symbol)

var sideOrders = []

for (var o of orders) {

sideOrders.push(o)

}

if (sideOrders.length == 0) {

break

}

for (var o of sideOrders) {

e.CancelOrder(o.Id, o)

}

Sleep(500)

}

}

function main() {

LogReset(1)

LogProfitReset()

exchange.SetBase("https://testnet-api.orderly.org")

// 参数

var symbol = "ETH_USDC.swap"

var ordersNum = 5

var orderAmount = 0.01

var priceSpace = 0

// 初始化

exchange.SetPrecision(2, 3)

var msg = []

var buyOrdersNum = ordersNum

var sellOrdersNum = ordersNum

while (true) {

cancelAll(exchange, symbol)

var r = _C(exchange.GetRecords, symbol, 60 * 5)

var art = TA.ATR(r, 20)

priceSpace = art[art.length - 1]

var pos = _C(exchange.GetPositions, symbol)

// depth

var depth = _C(exchange.GetDepth, symbol)

if (depth.Bids.length == 0 || depth.Asks.length == 0) {

msg.push("invalid depth")

} else {

var bid1Price = depth.Bids[0].Price

var ask1Price = depth.Asks[0].Price

var longPos = null

var shortPos = null

for (var p of pos) {

if (p.Type == PD_LONG) {

longPos = p

} else if (p.Type == PD_SHORT) {

shortPos = p

}

}

// long

createOrders(exchange, symbol, "buy", buyOrdersNum, bid1Price, orderAmount, -priceSpace, shortPos)

// short

createOrders(exchange, symbol, "sell", sellOrdersNum, ask1Price, orderAmount, priceSpace, longPos)

}

var acc = _C(exchange.GetAccount)

var orders = _C(exchange.GetOrders, symbol)

LogProfit(acc.Equity, "&")

var posTbl = {"type": "table", "title": "pos", "cols": ["Symbol", "Type", "Price", "Amount"], "rows": []}

for (var p of pos) {

posTbl["rows"].push([p.Symbol, p.Type == PD_LONG ? "多" : "空", p.Price, p.Amount])

}

var ordersTbl = {"type": "table", "title": "orders", "cols": ["Symbol", "Type", "Price", "Amount"], "rows": []}

for (var o of orders) {

ordersTbl["rows"].push([o.Symbol, o.Type == ORDER_TYPE_BUY ? "买" : "卖", o.Price, o.Amount])

}

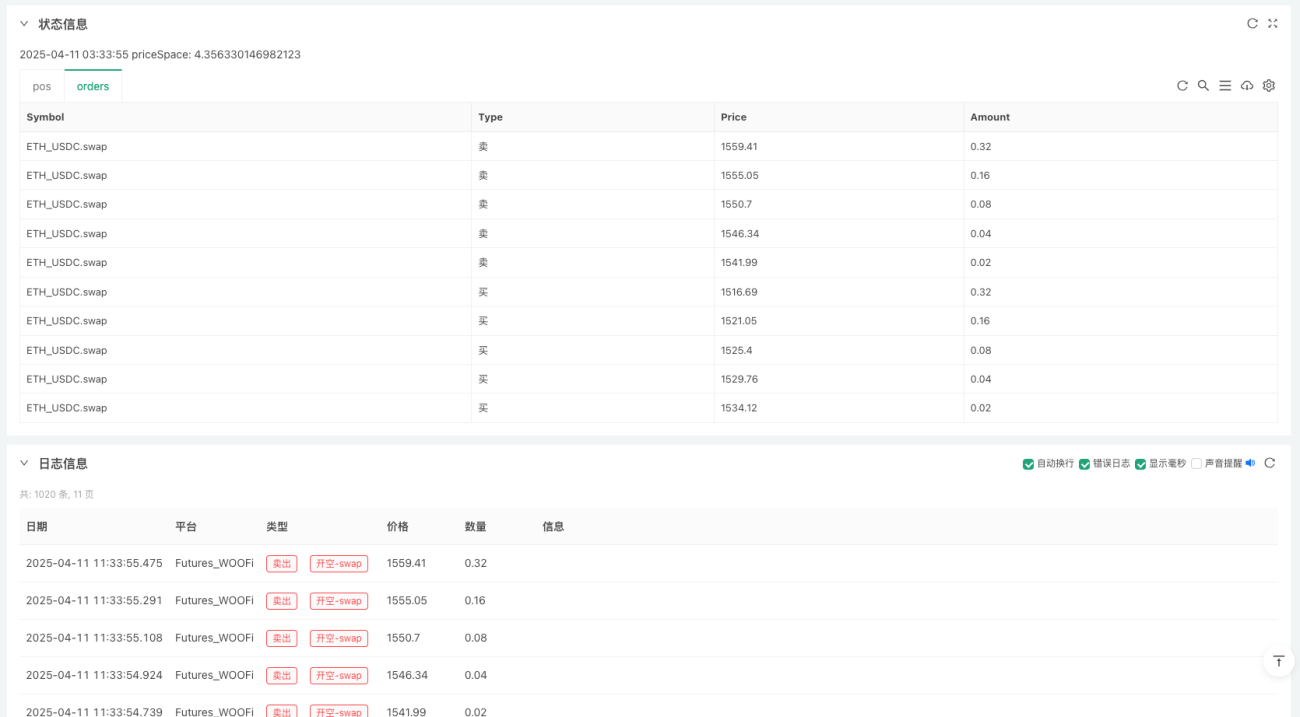

LogStatus(_D(), "priceSpace:", priceSpace, "\n`" + JSON.stringify([posTbl, ordersTbl]) + "`")

Sleep(1000 * 60)

LogReset(1000)

}

}

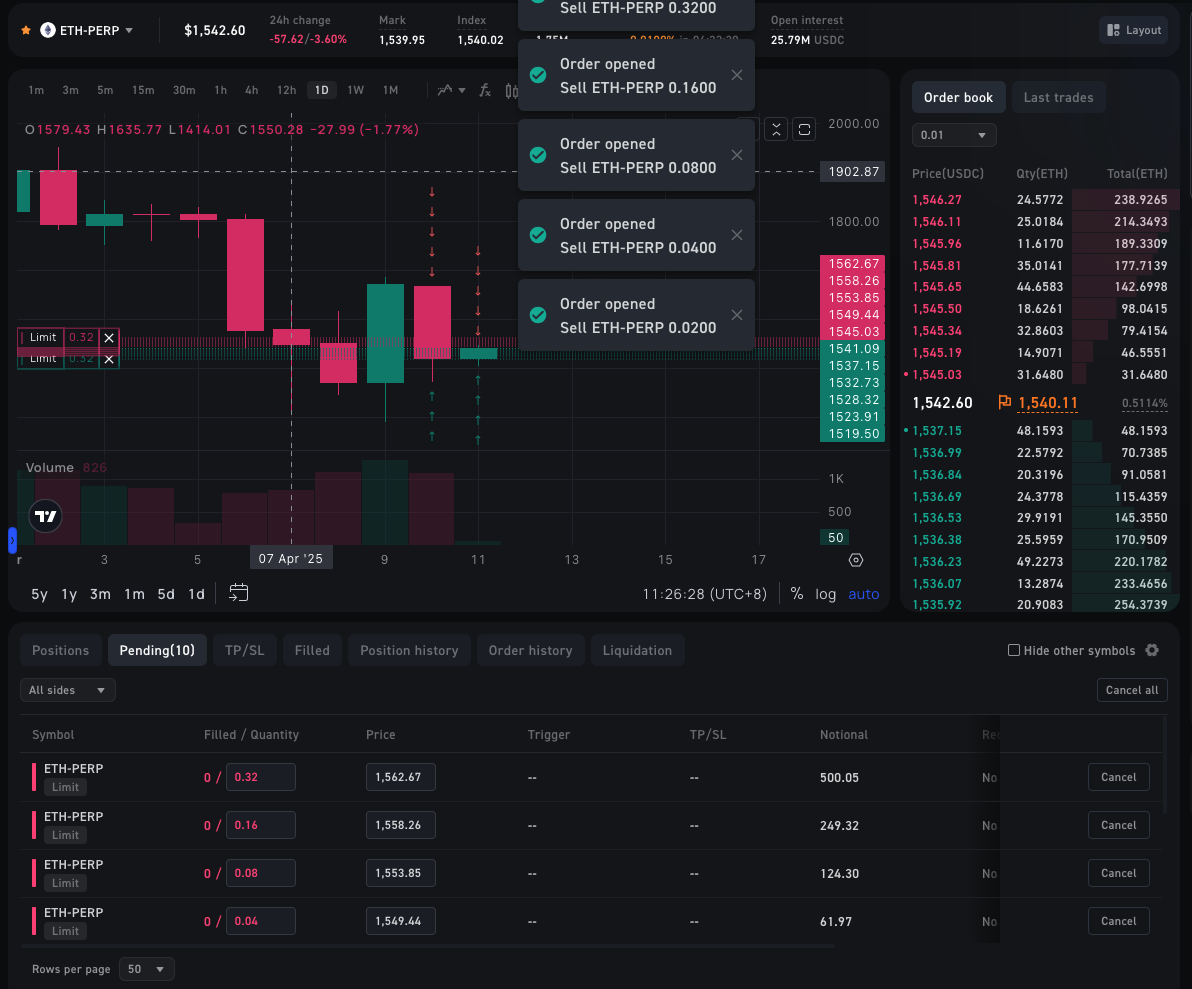

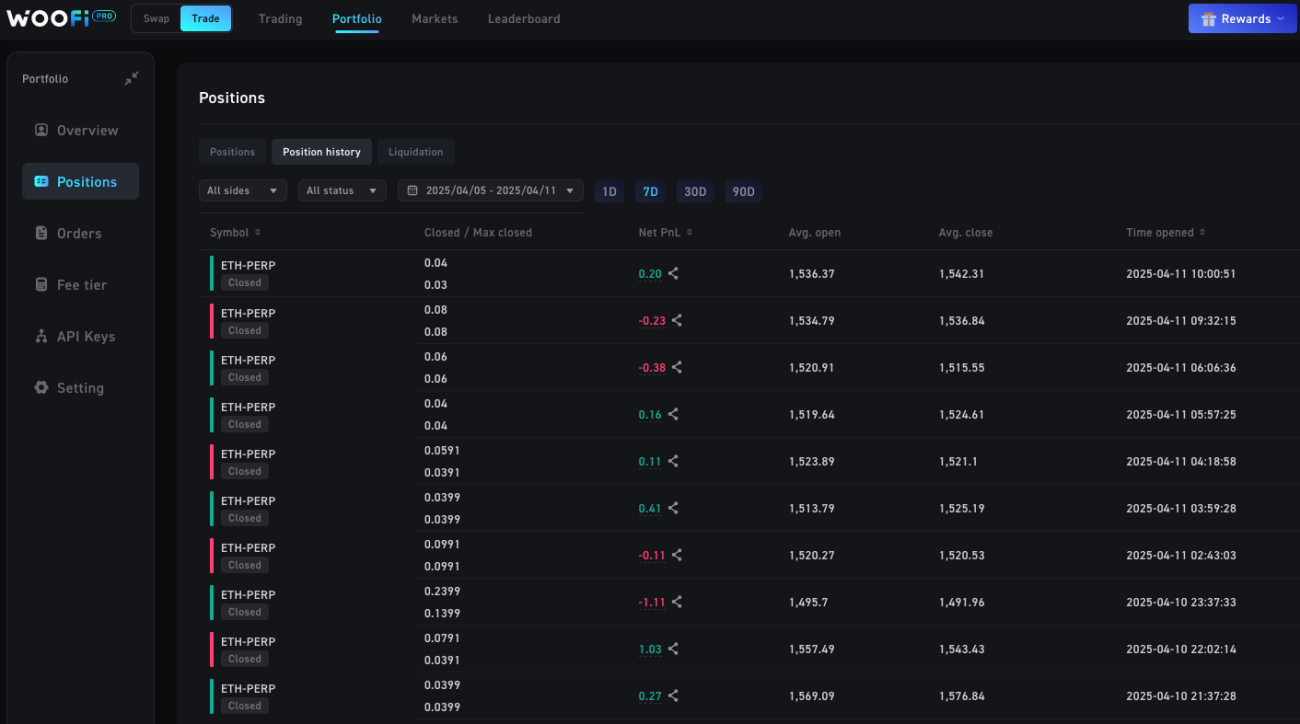

Prática de estratégia no WOOFi

EdgeX

As informações de API para configurar o EdgeX no FMZ são basicamente as mesmas do WOOFi, mas diferentes exchanges exigem informações de API diferentes. No EdgeX, você só precisa configurar AccountId e SecretKey. Elas também podem ser visualizadas na página de gerenciamento da API da conta depois de usar a carteira para se conectar ao front-end do EdgeX.

A estratégia que vamos implementar no EdgeX é baseada emBandas de Bollinger multicamadasA lógica de negociação quantitativa de abertura reversa + fechamento intermediário pode realizar arbitragem de volatilidade de curto prazo.

A estratégia é muito simples, a ideia central é:

- Utilizando múltiplos Desvios Padrão de Bollinger, a intensidade da volatilidade do mercado pode ser quantificada.

- Existe uma lógica de abertura e aumento de posições. Quanto mais forte for o avanço, maior será a posição.

- Há uma lógica clara para fechar posições, e você retirará quando a posição retornar ao caminho do meio.

- O volume é proporcional ao múltiplo do desvio padrão: rompimentos mais fortes levam a posições maiores.

Você pode não acreditar, mas escrever uma estratégia completa no FMZ leva apenas 50 linhas de código. O desenvolvimento atual de grandes modelos de IA reduziu muito o limite para o design de estratégias. As ideias de estratégia que testamos podem ser facilmente produzidas por IA, e a qualidade da escrita é suficiente. A única coisa é que a correção manual é necessária, mas isso reduziu muito o limite para que pessoas comuns usem a tecnologia de negociação quantitativa.

Código de estratégia:

javascript

function main() {

var symbol = "ETH_USDT.swap"

var arrUp = []

var arrDown = []

let c = KLineChart({

overlay: true

})

while (true) {

var bolls = []

var r = _C(exchange.GetRecords, symbol)

for (var i = 0; i < 3; i++) {

var boll = TA.BOLL(r, 20, i + 1)

bolls.push(boll)

var up = boll[0][boll[0].length - 1]

var mid = boll[1][boll[1].length - 1]

var down = boll[2][boll[2].length - 1]

var close = r[r.length - 1].Close

if (close > up && i >= arrUp.length) {

exchange.CreateOrder(symbol, "sell", -1, 0.01 * (i + 1))

arrUp.push({"symbol": symbol, "amount": 0.01 * (i + 1)})

} else if (close < down && i >= arrDown.length) {

exchange.CreateOrder(symbol, "buy", -1, 0.01 * (i + 1))

arrDown.push({"symbol": symbol, "amount": 0.01 * (i + 1)})

} else if ((arrUp.length > 0 && close < mid) || (arrDown.length > 0 && close > mid)) {

var pos = exchange.GetPositions(symbol)

for (var p of pos) {

if (p.Type == PD_LONG) {

exchange.CreateOrder(symbol, "closebuy", -1, p.Amount)

} else if (p.Type == PD_SHORT) {

exchange.CreateOrder(symbol, "closesell", -1, p.Amount)

}

}

arrUp = []

arrDown = []

}

}

r.forEach(function(bar, index) {

c.begin(bar)

for (var i in bolls) {

var b = bolls[i]

c.plot(b[0][index], 'up_' + (i + 1))

c.plot(b[1][index], 'mid_' + (i + 1))

c.plot(b[2][index], 'down_' + (i + 1))

}

c.close()

})

LogStatus(_D(), "\n", arrUp, "\n", arrDown)

Sleep(500)

}

}

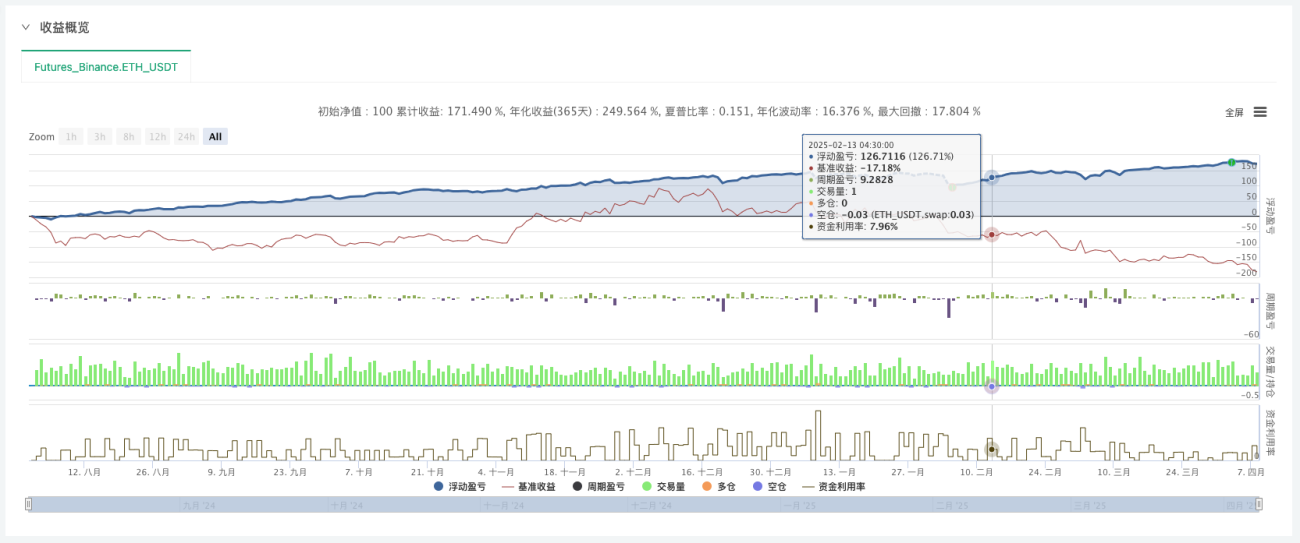

Vamos fazer primeiro um backtest de longo prazo:

Teste de implantação do EdgeX

END

As estratégias acima são apenas para fins de ensino e pesquisa. Tenha cuidado ao aplicá-los. Obrigado pela leitura.

- 1