Fonte de pensamento estratégico

Recentemente, vi uma interessante "Estratégia de Arbitragem Estatística de Volatilidade" compartilhada na comunidade de negociação quantitativa. Embora seja chamada de estratégia de arbitragem, após um estudo cuidadoso, descobri que a ideia central dessa estratégia se assemelha mais a um método de negociação contrarian, e algumas pessoas a chamam de "estratégia de captura de agulhas".

O ponto central do autor original é simples:**Quando o mercado cai e a volatilidade é amplificada de forma anormal, isso geralmente significa vendas de pânico. Nesses momentos, operar comprado contra a tendência pode trazer bons retornos.**Essa ideia parece razoável. Afinal, frequentemente vemos o mercado apresentar uma recuperação técnica após um pânico extremo.

Com o propósito de aprender, decidi escrever uma estratégia baseada nessa ideia para verificá-la. Embora possa ser um pouco diferente da estratégia refinada do autor original, acredito que aprender ideias clássicas por meio da reprodução manual é um processo muito valioso por si só.

Princípio da estratégia

A lógica central é muito simples

A lógica central desta estratégia é na verdade muito simples e pode ser resumida em algumas frases:

- Encontre o mercado em queda:O preço deve estar abaixo da média móvel para confirmar que está caindo

- Aumento da equivolatilidade:A julgar pelo indicador ATR, a volatilidade atual é significativamente maior do que o nível médio

- Vá longo contra a tendência:Abra uma ordem longa se as condições acima forem atendidas, apostando em uma recuperação

- Saída oportuna: Corra quando a volatilidade retornar ao normal ou configure proteção stop-loss

Por que isso pode funcionar?

Da perspectiva das finanças comportamentais, essa estratégia captura o estado extremo do sentimento do mercado. Quando quedas de preços são acompanhadas por alta volatilidade, isso geralmente significa:

- Os investidores estão em pânico e podem estar a vender de forma irracional

- Reação exagerada de preços devido a grandes pedidos ou notícias de última hora

- A demanda de correção natural após o indicador técnico estar sobrevendido

Claro, isso é apenas uma especulação teórica, e o efeito real ainda precisa ser verificado por dados.

Processo de escrita da plataforma FMZ

Razões para escolher a plataforma FMZ

Já usei várias plataformas quantitativas antes. O suporte ao Pine Script da FMZ é melhor e pode ser conectado diretamente a várias corretoras, o que é conveniente para backtesting e negociações reais.

Reflexões durante o processo de escrita

1. Emaranhamento de configuração de parâmetros

Qual é a configuração apropriada do ciclo ATR? Qual é a configuração de limiar múltiplo? Não há uma resposta padrão para esses parâmetros, e você só pode encontrar valores relativamente apropriados por meio de testes repetidos. Finalmente, escolhi:

- Período ATR: 14 (configuração clássica)

- Limiar múltiplo ATR: 2,0 (nem muito sensível nem muito insensível)

- Período médio móvel: 20 (julgamento de tendência de curto prazo)

2. A importância do controle de riscos

O maior risco de operar contra a tendência é "comprar no fundo do poço". Então, adicionei várias camadas de proteção:

- O risco único é controlado em 2%

- A posição total máxima não excede 10%

- É permitido aumentar posições em lotes (estratégia de pirâmide), mas há um limite no número de vezes

- Configurar proteção de stop loss e take profit

3. Projeto do mecanismo de saída

Esta é uma parte fundamental da estratégia. Eu projetei três saídas:

- Saída de regressão ATR: Executar quando a volatilidade retornar aos níveis normais (principal sinal de saída)

- Stop-profit e stop-loss tradicionais: Proteção percentual fixa (resultado final do controle de risco)

- Modo de mesclagem: Ambos os métodos são ativados ao mesmo tempo

Alguns detalhes da implementação do código

pine

// 核心判断逻辑

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

price_ma = ta.sma(close, mean_period)

// 开仓条件:下跌 + 高波动

high_volatility = atr > atr_ma * atr_multiplier

price_decline = close < price_ma

long_condition = price_decline and high_volatility

Este código é o cerne da estratégia, a lógica é bem direta, nada de especial. Especificamente:

Etapa 1: Calcular indicadores básicos

atr = ta.atr(atr_period):Calcule o valor atual do ATR, este indicador reflete a faixa de flutuação do preçoatr_ma = ta.sma(atr, mean_period): Calcula a média móvel do ATR, representando o nível "normal" de volatilidadeprice_ma = ta.sma(close, mean_period): Calcule a média móvel do preço para determinar a direção da tendência

Etapa 2: definir as condições de disparo

high_volatility = atr > atr_ma * atr_multiplier:A volatilidade atual está anormalmente alta? Se o ATR atual exceder 2 vezes a média do ATR (padrão), é considerado "volatilidade anormal".price_decline = close < price_ma:O preço está caindo? Se o preço atual estiver abaixo da média móvel, é considerado quedalong_condition = price_decline and high_volatility:Duas condições são atendidas ao mesmo tempo para abrir mais

A personificação das ideias centrais

Essas linhas de código refletem a ideia central da estratégia: não vamos contra a tendência o tempo todo, mas esperamos o momento em que "os preços estão caindo, mas a volatilidade dispara repentinamente". Esse momento geralmente significa eventos repentinos ou pânico, e os preços podem reagir exageradamente, proporcionando-nos oportunidades para negociações contra a tendência.

Resultados do backtesting

Configuração do ambiente de teste

- Intervalo de tempo: 5 de junho de 2024 a 5 de junho de 2025 (dados de um ano, sem alavancagem)

- Ciclo de tempo:Linha K de 5 minutos

- Variedades de teste:ETH, XRP e outros contratos de criptomoedas

- Número de vagas em aberto: A pirâmide é definida para 5, 2 lotes de cada vez, até 10 lotes

Resultados reais dos testes

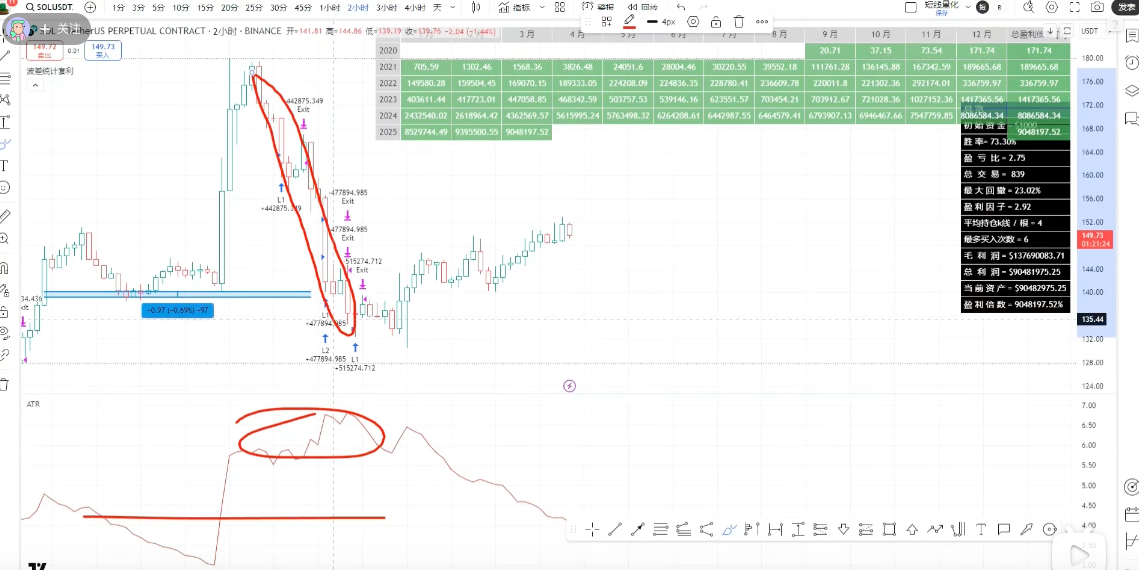

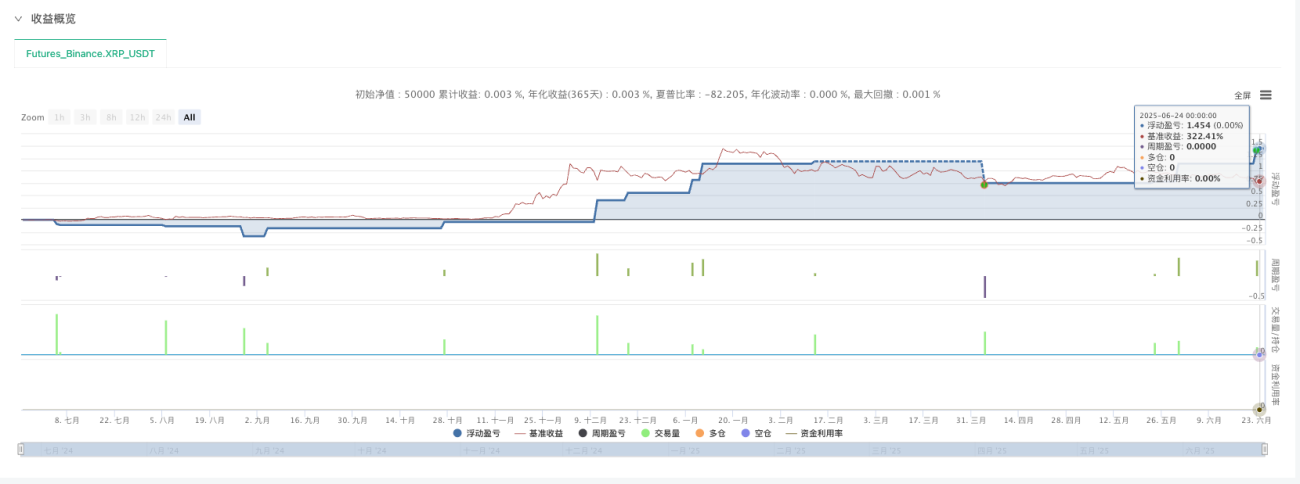

Desempenho do backtest do XRP:

- Há relativamente mais oportunidades para abrir posições (moedas pequenas têm a característica de grandes flutuações)

- A estratégia capturou vários bons rebotes

- O desempenho geral atendeu às expectativas

Desempenho do backtest do ETH:

- Existem relativamente poucas oportunidades para abrir posições (as moedas tradicionais são relativamente estáveis)

- No entanto, a taxa de manuseio é alta, o que tem um certo impacto na receita

- Atende às expectativas

Algumas observações e pensamentos

-

Para variedades tradicionais e relativamente estáveis, há menos oportunidades de abrir posiçõesMoedas tradicionais como ETH raramente atendem aos requisitos.

-

Moedas menores têm mais oportunidadesMoedas como XRP têm maior volatilidade e condições de gatilho mais frequentes.

-

Um ciclo de 5 minutos é mais apropriadoPeríodos mais curtos têm muito ruído, períodos mais longos reagem muito lentamente.

-

As taxas de manuseio são um custo que não pode ser ignoradoEspecialmente para negociações de alta frequência, a taxa de manuseio afetará significativamente o lucro final.

Considerações finais

O que eu aprendi

Essa estratégia de reprodução me ensinou várias coisas importantes:

1. A lógica simples costuma ser mais eficaz

A lógica central dessa estratégia é muito simples, mas ela pode, de fato, capturar algumas oportunidades em determinados ambientes de mercado. Complexidade não significa eficácia e, às vezes, métodos simples e diretos são mais práticos.

2. A otimização de parâmetros é um trabalho técnico

A mesma lógica, configurações de parâmetros diferentes podem levar a resultados completamente diferentes. Isso requer muitos testes e um profundo conhecimento do mercado.

3. O controle de riscos sempre vem em primeiro lugar

Operar contra a tendência é inerentemente arriscado, e medidas rigorosas de controle de risco são necessárias. A gestão de risco não pode ser ignorada apenas por causa de um sucesso.

Limitações da estratégia

Por meio dessa prática, também percebi algumas limitações dessa estratégia:

- Forte dependência do ambiente de mercado:Você pode enfrentar perdas contínuas em um mercado de baixa unilateral

- Parâmetros mais sensíveis:Os parâmetros precisam ser ajustados de acordo com diferentes variedades e ambiente de mercado

- Não é uma panaceia:Eficaz apenas em determinadas condições de mercado e precisa ser combinado com outras estratégias

Direções de melhoria subsequentes

Se quisermos continuar a otimizar esta estratégia, penso que podemos começar por várias direcções:

- Aumentar o julgamento do ambiente de mercado: Reduza as posições ou pause a negociação durante uma tendência de baixa clara

- Ajuste de parâmetros dinâmicos:Ajuste automaticamente o limite do ATR de acordo com as características de volatilidade do mercado

- Combinação multi-variedade:Dispersar riscos e melhorar a estabilidade da estratégia

- Mecanismo de saída aprimorado:Combinando mais indicadores técnicos para otimizar o tempo de saída

Agradecimentos e Resumo

Sou muito grato ao autor original por compartilhar suas ideias, o que me proporcionou uma ótima oportunidade de aprendizado. Embora minha implementação possa ser rudimentar e haja uma lacuna em relação à estratégia refinada do autor original, este processo de reprodução manual me proporcionou uma compreensão mais profunda da estratégia de reversão à média.

**É assim que se aprende negociação quantitativa. Comece com imitação, pense na prática e desenvolva-se com o fracasso.**Não existe estratégia perfeita, apenas um processo de abordagem gradual à verdade do mercado por meio de aprendizado e melhoria contínuos.

Para amigos que também estão aprendendo negociação quantitativa, meu conselho é:

- Leia mais excelentes ideias estratégicas para compartilhar

- Reproduza você mesmo, não fique apenas no nível teórico

- Implementar rigorosamente o controle de riscos

- Mantenha uma atitude de aprendizado e ceticismo

Espero que esta exploração seja útil a todos. O mercado está em constante mudança e nosso aprendizado está sempre em andamento.

Fonte da estratégia:[Arbitragem estatística de spread de volatilidade], o princípio é anunciado, a taxa de vitória é extremamente alta! Os benefícios são incríveis!

Este artigo é apenas para fins de aprendizado e comunicação e não constitui aconselhamento de investimento. A negociação quantitativa é arriscada e você deve ter cautela ao entrar no mercado.

pine

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-24 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","tradesMode":"1"}]

args: [["v_input_float_4",0.5],["v_input_float_5",1.5],["RunMode",1,358374]]

*/

//@version=5

strategy(title="逆势短线均值回归策略", overlay=false, pyramiding=5)

// ===== INPUT PARAMETERS =====

// 风险管理参数

risk_per_trade = input.float(2.0, title="单次交易风险 (%)", minval=0.1, maxval=10.0, step=0.1)

max_position_size = input.float(10.0, title="最大仓位大小 (%)", minval=1.0, maxval=50.0, step=1.0)

// ATR和波动率参数

atr_period = input.int(14, title="ATR周期", minval=5, maxval=50)

atr_multiplier = input.float(2.0, title="ATR倍数阈值", minval=1.0, maxval=5.0, step=0.1)

mean_period = input.int(20, title="均值回归周期", minval=5, maxval=100)

// 止盈止损参数

use_stop_loss = input.bool(true, title="使用止损")

stop_loss_pct = input.float(3.0, title="止损百分比 (%)", minval=0.5, maxval=10.0, step=0.1)

use_take_profit = input.bool(true, title="使用止盈")

take_profit_pct = input.float(6.0, title="止盈百分比 (%)", minval=1.0, maxval=20.0, step=0.1)

// ATR回归平仓参数

use_atr_exit = input.bool(true, title="使用ATR回归平仓")

atr_exit_threshold = input.float(1.0, title="ATR退出阈值", minval=0.5, maxval=3.0, step=0.1)

// ===== CALCULATIONS =====

// ATR计算

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

// 价格均线

price_ma = ta.sma(close, mean_period)

// 波动率判断

high_volatility = atr > atr_ma * atr_multiplier

// 下跌判断

price_decline = close < price_ma

// 价格距离均线的偏离度

price_deviation = math.abs(close - price_ma) / price_ma

// ===== ENTRY CONDITIONS =====

// 开多条件:下跌行情 + 高波动率

long_condition = price_decline and high_volatility and strategy.position_size < max_position_size

// ===== EXIT CONDITIONS =====

// ATR回归均值退出条件

atr_mean_reversion = atr <= atr_ma * atr_exit_threshold

// 止损止盈条件

long_stop_loss = strategy.position_avg_price * (1 - stop_loss_pct / 100)

long_take_profit = strategy.position_avg_price * (1 + take_profit_pct / 100)

// ===== STRATEGY EXECUTION =====

// 开多仓

if long_condition

strategy.entry("Long", strategy.long, qty=risk_per_trade, comment="逆势开多")

// 平仓条件

if strategy.position_size > 0

// ATR回归平仓

if use_atr_exit and atr_mean_reversion

strategy.close("Long", comment="ATR回归平仓")

// 止损

if use_stop_loss and close <= long_stop_loss

strategy.close("Long", comment="止损平仓")

// 止盈

if use_take_profit and close >= long_take_profit

strategy.close("Long", comment="止盈平仓")

// ===== PLOTTING =====

// 绘制均线

plot(price_ma, color=color.blue, linewidth=2, title="价格均线", overlay=true)

// 绘制ATR

plotchar(high_volatility, "高波动", "▲", location.belowbar, color=color.red, size=size.small)

// 绘制开仓信号

plotshape(long_condition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.normal, title="开多信号")

// 绘制止盈止损线

if strategy.position_size > 0

plot(long_stop_loss, color=color.red, style=plot.style_linebr, linewidth=1, title="止损线")

plot(long_take_profit, color=color.green, style=plot.style_linebr, linewidth=1, title="止盈线")

// ATR指标显示

plot(atr, color=color.purple, title="ATR")

plot(atr_ma, color=color.orange, title="ATR均线")

// ===== ALERTS =====

// 开仓提醒

if long_condition

alert("逆势开多信号触发", alert.freq_once_per_bar)

// 平仓提醒

if strategy.position_size > 0 and atr_mean_reversion

alert("ATR回归,建议平仓", alert.freq_once_per_bar)

- 1