introdução

No campo do trading quantitativo, a estratégia de posições rotativas é um tópico atraente, porém desafiador. A ideia central dessa estratégia é alcançar crescimento composto reinvestindo os lucros realizados em mercados em tendência. Este artigo irá explorar como traduzir essa ideia de trading em lógica de código executável, passo a passo, com foco na mudança de mentalidade em vez de detalhes técnicos. É importante ressaltar que, embora a estratégia de posições rotativas amplifique os retornos, ela também amplifica os riscos; este artigo tem fins meramente educativos e de discussão.

I. Análise detalhada da lógica de lucro da estratégia de posição rolante

1.1 A Essência Matemática da Rolagem

A lógica de lucro da estratégia de posição rolante é essencialmente umaModelo de crescimento compostoVamos entender isso usando um exemplo simplificado:

Negociação única tradicional (3 aumentos consecutivos de 10% cada):

- Capital inicial: 100 USDT, alavancagem de 3x

- Aumento de mercado: (1+10%) × (1+10%) × (1+10%) - 1 = 33,1%

- Lucro: 100 × 3 × 33,1% = 99,3 USDT

- Preço final: 199,3 USDT

Operações de rolagem (três operações consecutivas, cada uma com aumento de 10%):

- primeira vez100 USDT → Lucro de 30 USDT → Fundos passam a ser 130 USDT

- Cálculo: 100 × 3x alavancagem × aumento de 10% = 30

- 2ª vez130 USDT → Lucro de 39 USDT → Fundos passam a ser 169 USDT

- Cálculo: 130 × 3x alavancagem × aumento de 10% = 39

- 3º169 USDT → Lucro de 50,7 USDT → Fundos aumentaram para 219,7 USDT

- Cálculo: 169 × 3x alavancagem × aumento de 10% = 50,7

Resultados da comparação:

No mesmo cenário em que o mercado sobe 10% três vezes seguidas:

- transação únicaLucro de 99,3 USDT

- Negociação de rolagemLucro de 119,7 USDT

- Vantagens dos juros compostos20,4 USDT (um aumento de aproximadamente 20,5%)

Da mesma forma, com três aumentos consecutivos de 10% cada vez, o lucro para uma única negociação foi de 99,3 USDT e o lucro ao rolar a posição foi de 119,7 USDT.Essa diferença é o poder dos juros compostos.。

Expressando isso por meio de uma fórmula matemática:

javascript

// 传统交易:线性增长

最终资金 = 初始资金 × (1 + 杠杆 × 涨幅)

// 滚仓交易:指数增长

最终资金 = 初始资金 × (1 + 杠杆 × 单次涨幅) ^ 滚仓次数

Isso revela a essência do rollover:**Transformando o crescimento linear em crescimento exponencial.**No entanto, isso também expôs riscos:Uma única ordem de stop-loss poderia anular todos os ganhos compostos anteriores.。

1.2 Três questões centrais da estratégia de rollover

Antes de começarmos a escrever qualquer código, precisamos responder a três perguntas fundamentais de uma perspectiva estratégica:

Pergunta 1: Quando começa? (Primeira entrada)

É necessário determinar o sinal inicial de uma tendência.

Pergunta 2: Quando continuar? (Posição de rolamento adicional)

Este é o ponto crucial da rolagem de posições: como determinar se a tendência continuará após a realização dos lucros.

Pergunta 3: Quando parar? (Retirar-se e observar)

- Saída proativa: tendência de enfraquecimento

- Saída passiva: acionamento do stop loss

Essas três questões determinam a estrutura de toda a estratégia, e agora vamos traduzi-las em lógica de código uma a uma.

II. Pergunta 1: Quando começar? — Encontrando o ponto de inflexão para a entrada.

2.1 O Ideal e a Realidade da Estratégia de Rollover

Vamos primeiro entender o cenário de aplicação ideal para a estratégia de rolagem de posições.

Cenário ideal:

Imagine se você pudesse entrar no mercado SHIB quando ele começasse a subir a partir de US$ 0,000001, ou estabelecer uma posição pouco antes de uma determinada altcoin sofrer uma alta. Através do rollover contínuo, 100 USDT poderiam potencialmente se tornar 10.000 USDT ou até mais. Este é o sonho final da estratégia de rollover.Entre no mercado antes que a criptomoeda exploda e obtenha retornos dez vezes maiores ou até cem vezes maiores.。

A dura realidade:

O problema é: como saber qual criptomoeda terá uma alta expressiva? E quando essa alta ocorrerá?

- Se você é proprietário do projeto ou está envolvido com a empresa, pode ter conhecimento prévio de notícias positivas.

- Se você é um trader regular, só pode tomar decisões com base em sinais de mercado.

Para a maioria de nós, capturar com precisão esse ponto de inflexão é...**Resumindo, tudo se resume à sorte.**Não podemos prever o futuro; podemos apenas tentar aumentar a probabilidade de "ganhar na loteria" usando dados históricos e indicadores técnicos.

2.2 Do Ideal à Realidade: Simulação de Entrada Baseada em Indicadores Técnicos

Como não podemos prever qual criptomoeda terá um aumento significativo de valor, tudo o que podemos fazer é:Estabeleça um conjunto executável de regras de entrada e utilize indicadores técnicos para simular sinais de "início de tendência".。

É como pescar no vasto oceano. Mesmo sem saber onde estão os peixes grandes, podemos:

- Observe as ondulações na superfície da água (flutuações de preço).

- Analise a direção do fluxo de água (direção da tendência).

- Escolha as ferramentas apropriadas (indicadores técnicos)

Quando vários sinais convergem, acreditamos que uma tendência pode estar prestes a começar, então entramos no mercado para testá-la. Se estivermos certos, seguimos a tendência e rolamos nossas posições para ganhar dinheiro; se estivermos errados, limitamos nossas perdas e saímos do mercado imediatamente.

2.3 Implementação Técnica do Sinal de Entrada

Escolhendo ferramentas técnicas:

Utilizamos o sistema de médias móveis exponenciais (EMA5 e EMA10) como ferramenta de identificação de tendências. A razão para essa escolha é simples:

- Simples, intuitivo e fácil de verificar.

- Capacidade de reagir rapidamente às mudanças de preço.

- Os parâmetros equilibram sensibilidade e estabilidade.

Lógica principal:

Ao detectar a "cruz de ouro" (EMA5 cruzando acima da EMA10) e a "cruz da morte" (EMA5 cruzando abaixo da EMA10) das médias móveis, é possível identificar pontos de reversão de tendência:

- Cruz dourada → Sinal de compra

- Cruz da morte → Sinal de venda a descoberto

A ideia do código:

javascript

// 计算EMA指标

var emaFast = TA.EMA(records, FastEMA); // EMA5

var emaSlow = TA.EMA(records, SlowEMA); // EMA10

// 获取当前和前一根K线的EMA值

var ema5_current = emaFast[emaFast.length - 1];

var ema5_prev = emaFast[emaFast.length - 2];

var ema10_current = emaSlow[emaSlow.length - 1];

var ema10_prev = emaSlow[emaSlow.length - 2];

// 检测金叉:前一根K线EMA5<=EMA10,当前K线EMA5>EMA10

var bullCross = ema5_prev <= ema10_prev && ema5_current > ema10_current;

// 检测死叉:前一根K线EMA5>=EMA10,当前K线EMA5<EMA10

var bearCross = ema5_prev >= ema10_prev && ema5_current < ema10_current;

// 空仓时等待信号入场

if (bullCross) {

Log("📈 金叉信号 - 做多");

openPosition("LONG", currentPrice);

} else if (bearCross) {

Log("📉 死叉信号 - 做空");

openPosition("SHORT", currentPrice);

}

Esta seção não abordará os detalhes das cruzes douradas e das cruzes da morte; esses são conceitos fundamentais no mercado financeiro. O ponto principal é:Precisamos de um sinal de entrada claro e quantificável para acionar o início da rolagem.。

III. Pergunta 2: Quando continuar? — O mecanismo central dos juros compostos.

3.1 Compreendendo a essência da rolagem: Um jogo de aventureiro racional

A estratégia de rollover é essencialmenteUm jogo de aventura racionalVamos entender isso usando um cenário completo:

Regras do jogo:

1. 你从交易所账户中拿出100 USDT作为冒险资金

2. 这100 USDT独立管理,与账户其他资金隔离

3. 用这100 USDT开始交易:

- 赚了 → 盈利加入资金池,继续用更大的资金交易(滚仓)

- 亏了 → 触发止损,回到空仓状态

4. 重复这个过程,直到:

- 要么把100 USDT亏完(游戏结束)

- 要么滚到一个满意的金额(主动退出)

A genialidade deste jogo reside em:

- O risco é administrável: a perda máxima é de 100 USDT, o que não afetará outros fundos na conta.

- Lucros ilimitados: Se a tendência estiver a seu favor, os juros compostos podem dobrar seu capital rapidamente.

- Regras bem definidas para entrada e saída: regras claras para realizar lucros, limitar perdas e renovar posições.

3.2 Estrutura do Fundo de Capital: A Chave para Alcançar Juros Compostos

Este é o conceito central do projeto da estratégia de posicionamento rotativo.

Problemas com as práticas tradicionais:

Supondo que sua conta na corretora tenha 1000 USDT:

- A primeira posição foi aberta com 100 USDT.

- Após obter um lucro de 30 USDT, o saldo da conta passou a ser de 1030 USDT.

- Quanto devo usar na segunda posição de abertura? 100 ou 130?

- Como podemos distinguir se o lucro provém da estratégia de rolagem de posições ou de outras operações?

Solução de angariação de fundos:

javascript

// 创建一个虚拟的"策略资金池"

var strategyCapital = InitialCapital; // 初始100 USDT

// 第1次交易

// 开仓金额 = 100 USDT

// 止盈后盈利 = 30 USDT

strategyCapital = strategyCapital + 30; // 资金池变为130 USDT

// 第2次交易(滚仓)

var positionValue = strategyCapital * Leverage; // 130 × 3 = 390

var amount = positionValue / price / ctVal; // 计算开仓数量

// 自动使用了第1次的盈利,这就是复利的关键

// 止盈后盈利 = 39 USDT

strategyCapital = strategyCapital + 39; // 资金池变为169 USDT

// 第3次交易(滚仓)

// 开仓金额 = 169 USDT(继续利滚利)

As vantagens deste projeto:

- **Segregação de fundos:**A estratégia utiliza apenas os 100 USDT especificados e não afeta outros fundos na conta.

- **Juros compostos automáticos:**Cada lucro é automaticamente adicionado ao capital inicial, de forma que um valor maior será utilizado na próxima posição.

- **Os riscos são controláveis:**O pior cenário possível é a perda de 100 USDT, o que está dentro das expectativas.

- **Rastreamento claro:**Ele consegue determinar com precisão quanto a estratégia reinvestiu de 100 USDT.

3.3 Decisão de Rollover: Continuar ou Parar Após Realizar o Lucro?

Este é o elemento central da estratégia de rolagem de posições:Após a execução da ordem de take-profit, precisamos tomar uma decisão crucial: continuar rolando ou parar?

Cenário de tomada de decisão:

假设我们做多BTC:

- 入场价:45000 USDT,用100 USDT开仓

- 止盈价:49500 USDT(涨10%)

- 止盈成交,盈利30 USDT

- 现在资金池:130 USDT

问题来了:

选项A:收手,带着130 USDT退出,回到空仓

选项B:继续,用130 USDT再次开多(滚仓)

Como escolher?

Essa decisão não pode ser baseada em "sentimentos"; devem existir critérios claros. Nossa lógica de julgamento é:Essa tendência vai continuar?

Método de julgamento:

No momento em que a ordem de take-profit é executada, os indicadores técnicos mais recentes (média móvel exponencial) são recalculados:

javascript

// 止盈单成交后,获取最新K线数据

var records = _C(exchange.GetRecords, PERIOD_M1);

var emaFast = TA.EMA(records, FastEMA);

var emaSlow = TA.EMA(records, SlowEMA);

var ema5_current = emaFast[emaFast.length - 1];

var ema10_current = emaSlow[emaSlow.length - 1];

var shouldRoll = false;

if (currentDirection == "LONG") {

// 多头止盈后,如果EMA5仍在EMA10上方,继续做多(滚仓)

if (ema5_current > ema10_current) {

shouldRoll = true;

Log("✅ EMA5 > EMA10,上升趋势未破坏");

Log("🔄 决策:继续做多(滚仓)");

} else {

Log("❌ EMA5 <= EMA10,趋势可能转弱");

Log("⏸️ 决策:不滚仓,等待新信号");

}

} else if (currentDirection == "SHORT") {

// 空头止盈后,如果EMA5仍在EMA10下方,继续做空(滚仓)

if (ema5_current < ema10_current) {

shouldRoll = true;

Log("✅ EMA5 < EMA10,下降趋势未破坏");

Log("🔄 决策:继续做空(滚仓)");

} else {

Log("❌ EMA5 >= EMA10,趋势可能转弱");

Log("⏸️ 决策:不滚仓,等待新信号");

}

}

3.4 Processo de Execução de Rollover

Se a decisão for "continuar rolando a posição":

javascript

if (shouldRoll) {

// 1. 增加滚仓计数

currentRoundRolls++;

Log("🔄 执行滚仓操作... (本轮第", currentRoundRolls, "次滚仓)");

// 2. 获取最新价格

var ticker = _C(exchange.GetTicker);

var newPrice = ticker.Last;

// 3. 基于新资金池重新开仓

if (openPosition(currentDirection, newPrice)) {

Log("✅ 滚仓成功!");

// 4. 挂新的止盈单(在openPosition函数中完成)

// 5. 设置新的止损价(在checkStopLoss函数中监控)

} else {

Log("❌ 滚仓失败,等待新信号");

saveRollRecord(false);

resetPositionState();

}

}

Se a decisão for "parar":

javascript

else {

// 1. 保存本轮统计

saveRollRecord(false); // false表示正常结束,非止损

// 2. 保留资金池金额

// strategyCapital 保持当前值,等待下次机会

// 3. 回到空仓状态

resetPositionState();

Log("⏳ 已平仓,等待新信号...");

}

Pontos-chave deste processo:

- Faça um julgamento imediatamente após cada ação que vise a obtenção de lucro, sem demora.

- Os critérios de avaliação são objetivos (relação entre médias móveis), sem especulação subjetiva.

- Continue aumentando sua posição; pare e preserve seus ganhos.

3.5 O Poder e o Custo dos Juros Compostos

Vamos vivenciar o poder dos juros compostos por meio de um estudo de caso completo:

Histórias de sucesso:

初始资金:100 USDT

止盈比例:10%

杠杆:3倍

第1次:100 USDT → 盈利30 → 资金池130

第2次:130 USDT → 盈利39 → 资金池169

第3次:169 USDT → 盈利50.7 → 资金池219.7

第4次:219.7 USDT → 盈利65.9 → 资金池285.6

第5次:285.6 USDT → 盈利85.7 → 资金池371.3

连续滚5次,100变成371.3,增长271%!

Caso de falha:

第1次:100 USDT → 盈利30 → 资金池130

第2次:130 USDT → 盈利39 → 资金池169

第3次:169 USDT → 趋势反转 → 触发止损

止损比例5%,亏损:169 × 3 × 5% = 25.35 USDT

剩余资金:169 - 25.35 = 143.65 USDT

原本从100滚到169,一次止损后只剩143.65

Essa é a faca de dois gumes das negociações de rollover:

- **Após o sucesso:**O crescimento exponencial é empolgante.

- **Quando falha:**Recuo rápido, ou mesmo perdas

IV. Pergunta 3: Quando parar? — O stop-loss é a última linha de defesa.

4.1 Dois métodos de saída

Saída proativa: tendência de enfraquecimento

Essa situação já foi abordada na "Questão Dois" — após realizar os lucros, se a tendência indicar que não há mais ganhos, opte ativamente por parar. Essa é a estratégia de saída ideal, deixando o mercado com lucro.

Saída passiva: acionamento do stop loss

É nisto que nos concentraremos agora: quando o mercado se move contra nós e o preço atinge a linha de stop-loss, somos obrigados a fechar as nossas posições.

4.2 A necessidade de stop-loss

Muitas pessoas não gostam de ordens de stop-loss porque:

- Stop-loss significa admitir um erro.

- O stop-loss resultará em perdas reais.

- Às vezes, o preço se recupera após a colocação de uma ordem de stop-loss.

No entanto, na estratégia de posição rolante,**O stop-loss é a medida fundamental para a sobrevivência.**Pense nisso:

如果没有止损:

第1次:100 → 滚到 169

第2次:169 → 趋势反转,不止损

价格持续下跌:169 → 150 → 120 → 80 → 50...

最终可能全亏,甚至爆仓

如果有止损:

第1次:100 → 滚到 169

第2次:169 → 趋势反转,触发止损

止损5%:亏损 25.35

剩余:143.65

虽然亏了,但保留了大部分资金

可以等待下一个机会

**A essência do stop loss:**Use perdas pequenas e certas para evitar riscos grandes e incertos.

4.3 Implementação do código stop-loss

javascript

// 检查止损

function checkStopLoss(currentPrice, position) {

var totalDrawdown = 0;

// 计算当前回撤

if (currentDirection == "LONG") {

totalDrawdown = (currentPrice - entryPrice) / entryPrice;

} else {

totalDrawdown = (entryPrice - currentPrice) / entryPrice;

}

// 判断是否触发止损

if (totalDrawdown < -StopLossPercent) {

Log("❌ 触发止损!回撤:", (totalDrawdown * 100).toFixed(2), "%");

// 1. 取消止盈单

if (takeProfitOrderId) {

Log("取消止盈单:", takeProfitOrderId);

exchange.CancelOrder(takeProfitOrderId);

takeProfitOrderId = null;

Sleep(500);

}

// 2. 市价平仓(循环重试直到成功)

var profit = closePositionMarketWithRetry(currentPrice, position);

// 3. 更新策略资金池

strategyCapital += profit; // profit是负数

totalProfitRealized += profit;

Log("止损亏损:", profit.toFixed(2), "U");

Log("策略剩余资金:", strategyCapital.toFixed(2), "U");

// 4. 记录本轮止损亏损

currentRoundLoss = Math.abs(profit);

Log("本轮止损亏损:", currentRoundLoss.toFixed(2), "U");

// 5. 保存本轮滚仓记录(被止损中断)

saveRollRecord(true); // true表示止损结束

// 6. 重置状态

resetPositionState();

// 7. 检查资金是否充足

if (strategyCapital < 10) {

Log("💥 策略资金不足10U,停止运行");

throw "资金不足";

}

Log("⏳ 已止损,等待新信号...");

}

}

4.4 Condições para o término do jogo

Lembra do "Jogo do Aventureiro Racional" de que falamos? Esse jogo tem uma condição de término bem definida:

Condição 1: O capital disponível é reduzido a zero.

javascript

if (strategyCapital <= 0) {

Log("💥 游戏结束:资金池已归零");

Log("本次冒险失败,100 USDT全部亏光");

throw "资金耗尽";

}

Condição 2: Retirada voluntária

javascript

if (strategyCapital >= 目标金额) {

Log("🎉 达到目标金额,可以选择主动退出");

Log("锁定利润,开始新一轮100 USDT的游戏");

}

Condição 3: Atingir o número máximo de rollovers

javascript

if (连续滚仓次数 >= 10次) {

Log("⚠️ 达到最大滚仓次数,主动退出");

Log("持续时间太长,风险累积,见好就收");

saveRollRecord(false);

resetPositionState();

}

4.5 O equilíbrio entre risco e retorno

O cerne de toda a estratégia de posicionamento rotativo está emEncontrar um equilíbrio entre risco e retorno.:

Lado da receita:

- Crescimento composto: O capital inicial aumenta após cada realização de lucros.

- Captura de tendências: Lucrar consistentemente em tendências de alta/baixa.

- Sem limite superior: Teoricamente, pode rolar indefinidamente.

Lado de risco:

- Proteção contra stop-loss: Perda máxima de 5% do capital total em uma única transação.

- Segregação de fundos: Perda máxima de 100 USDT

- Análise de tendências: Evite ordens de stop-loss frequentes em um mercado volátil.

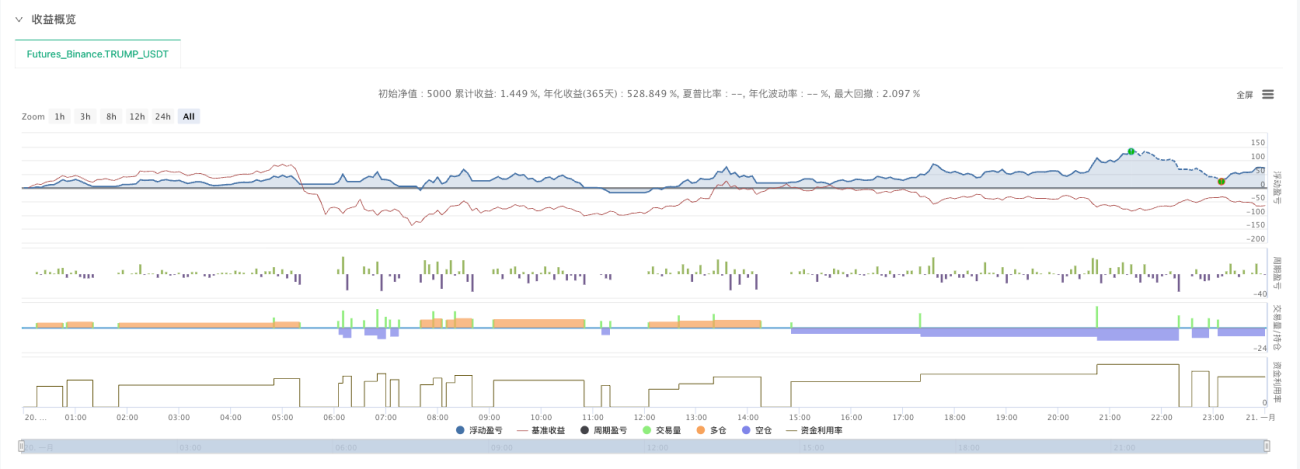

V. Backtesting Prático: Análise de Caso TRUMP_USDT

TRUMP_USDTAnálise de backtesting do primeiro dia de listagem da Binance Futures (20 de janeiro de 2025 a 21 de janeiro de 2025):

Os resultados do backtest mostram que:

Destaques:

- A estratégia capturou com sucesso as flutuações dramáticas nos primeiros dias da Trump após seu IPO.

- Por meio de múltiplas renovações de capital, foi alcançado um rápido crescimento do capital.

- O mecanismo de realização de lucros efetivamente consolida os lucros dentro de uma tendência.

Exposição ao risco:

- Quando a tendência se inverte, as ordens de stop-loss fazem com que parte dos lucros seja devolvida.

- Um sinal falso de rompimento surgiu em um mercado volátil.

- O risco de concentração é maior com uma única moeda.

Dados principais:

- Número total de rollovers: X vezes

- Acumulação máxima de rodadas: X vezes

- Redução máxima: X%

- Taxa de retorno final: X%

VI. A natureza e as limitações da estratégia

6.1 O que essa estratégia está simulando?

Através da análise acima, podemos ver claramente que essa estratégia é essencialmente uma simulação:

O comportamento comercial de um aventureiro racional:

- Existem regras de entrada claras (não se trata de negociação impulsiva).

- Defina uma meta de lucro (evite a ganância).

- Tenha disciplina de stop-loss (não mantenha posições perdedoras).

- Possui a capacidade de tomar decisões de posicionamento rotativas (e utilizar os lucros).

- Existem restrições de financiamento (para controlar o risco).

Sua lógica fundamental é:

- Reserve uma quantia fixa de capital (100 USDT) para experimentar.

- Ganhe dinheiro seguindo tendências.

- Após obter lucro, utilize-o para continuar negociando (efeito composto dos lucros).

- Se a tendência enfraquecer, pare imediatamente.

- Se o julgamento estiver errado, minimize suas perdas rapidamente.

- Até que os fundos se esgotem ou sejam transferidos para um montante satisfatório.

6.2 Limitações da Estratégia

Limitação 1: Dependência de mercados de tendência

Essa estratégia apresenta baixo desempenho em mercados voláteis porque:

- Falsos erupções frequentes

- O preço recuou depois que realizei o lucro, então não consegui rolar a posição.

- Ordens repetidas de stop-loss esgotam o capital disponível.

Limitação 2: Sensibilidade dos parâmetros

Parâmetros como meta de lucro de 10% e stop loss de 5% não são ideais:

- Moedas diferentes apresentam volatilidade diferente.

- Diferentes condições de mercado exigem parâmetros diferentes.

- Parâmetros fixos são difíceis de adaptar a todas as situações.

Limitação 3: Ponto de detonação imprevisível

Como mencionado anteriormente, usar indicadores técnicos para entrar no mercado é essencialmente uma aposta:

- Você pode perder as grandes movimentações do mercado.

- Entrar durante uma falsa fuga

- Incapazes de planejar com antecedência como os especialistas.

6.3 Áreas para melhoria

Opção 1: Filtrar moedas com base no fluxo de trabalho

- Não escolha qualquer criptomoeda e saia por aí.

- Em vez disso, o fluxo de trabalho é usado para filtrar primeiramente as criptomoedas populares e de alto potencial.

- Por exemplo: um aumento repentino nas discussões em redes sociais, um volume anormal de transações e dados ativos na blockchain.

- Utilizar uma estratégia de rotação de posições nessas criptomoedas resultará em uma taxa de sucesso maior.

Direção 2: Ajustar parâmetros dinamicamente

- Ajuste os índices de realização de lucros e de stop-loss com base na volatilidade histórica da moeda.

- Para moedas altamente voláteis, amplie adequadamente o intervalo de stop-loss.

- Para criptomoedas com baixa volatilidade, você pode reduzir sua meta de lucro.

Diretriz 3: Múltiplos fundos operando em paralelo

- Não se trata de colocar 100 USDT em uma única moeda.

- Em vez disso, é dividido em cinco quantias de 20 USDT, que são transferidas simultaneamente para cinco criptomoedas diferentes.

- Diversifique o risco e aumente a probabilidade de "ganhar na loteria".

Conclusão

Por meio da dedução de três questões fundamentais, demonstramos plenamente como traduzir a ideia de rolagem de posições em lógica de código. A essência desse processo é:Expresse a mentalidade de negociação de um investidor racional que assume riscos, utilizando regras e estruturas de dados precisas.

Nota importante:

Esta é apenas uma simulação da estratégia de rolagem de posições. Na realidade, a rolagem de posições é uma estratégia de negociação que exige muita experiência de mercado. Esta estratégia é apenas uma ferramenta. Posteriormente, ela poderá ser combinada com fluxos de trabalho para identificar criptomoedas populares ou com potencial de explosão. O uso desta ferramenta nos trará mais surpresas.

Lembre-se:

- A perda máxima é de 100 USDT, e o risco é administrável.

- Se você tiver a sorte de identificar uma grande tendência, seu investimento poderá se multiplicar várias vezes ou até dezenas de vezes.

- Mas, na maioria das vezes, isso pode envolver pequenos ganhos e perdas, e testes repetidos.

- Este é um jogo que exige paciência e disciplina.

**Não existe estratégia que garanta lucro.**A troca de posições é apenas uma ferramenta. O que realmente determina o sucesso ou o fracasso é a sua capacidade de:

- Identificar criptomoedas promissoras (usando filtragem de fluxo de trabalho).

- Respeite as ordens de stop-loss (não se apegue teimosamente à posição).

- Tenha a ousadia de rolar suas posições quando uma tendência importante surgir (não saia muito cedo).

- Mantenha a racionalidade (não deixe que suas emoções o controlem).

Que todos vocês encontrem sua própria "grande sorte" em sua jornada de negociação quantitativa!

Endereço completo da política:**Código-fonte da estratégia -> ** https://www.fmz.com/strategy/521864

Código de estratégia completo:

javascript

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"TRUMP_USDT","balance":5000}]

*/

// ============================================

// 滚仓策略 - EMA5/EMA10 简化版

// 使用 CreateOrder 统一下单

// 持续检测订单状态

// 止盈后根据EMA关系决定是否滚仓

// 新增:滚仓统计功能(三个两行表格)

// 修复:方向记录、亏损记录、入场价格记录

// 优化:市价平仓循环重试直到成功

// 优化:滚仓统计表格新增开始/结束时间

// ============================================

// ========== 策略参数(可调整)==========

var Symbol = "TRUMP_USDT.swap"; // 交易币种

var InitialCapital = 100; // 策略初始资金 100U

var Leverage = 3; // 杠杆倍数

var RollProfitPercent = 0.10; // 滚仓盈利系数(10% = 0.10)

var StopLossPercent = 0.05; // 止损系数(10% = 0.10)

// EMA参数

var FastEMA = 5;

var SlowEMA = 10;

// 全局变量

var strategyCapital = InitialCapital;

var entryPrice = 0;

var lastRollPrice = 0;

var rollCount = 0;

var totalProfitRealized = 0;

var currentDirection = "";

var takeProfitOrderId = null; // 止盈单ID

var amountPrecision = 0; // 数量精度

var pricePrecision = 2; // 价格精度

var ctVal = 1; // 合约面值

// ========== 滚仓统计变量 ==========

var currentRoundRolls = 0; // 本轮滚仓次数(连续滚仓)

var currentRoundStartTime = 0; // 本轮开始时间

var currentRoundDirection = ""; // 本轮方向

var currentRoundTotalProfit = 0; // 本轮累计盈利(每次止盈累加)

var currentRoundLoss = 0; // 本轮亏损(止损时记录)

var currentRoundEntryPrice = 0; // 本轮入场价格

var rollHistory = []; // 滚仓历史记录

var maxHistoryRecords = 10; // 保留最近10次滚仓记录

function main() {

Log("=== EMA滚仓策略启动(CreateOrder模式 + 滚仓统计)===");

Log("交易币种:", Symbol);

Log("━━━━━━━━━━━━━━━━━━━━");

// 获取市场信息

var markets = exchange.GetMarkets();

if (!markets || !markets[Symbol]) {

Log("❌ 错误:无法获取", Symbol, "的市场信息");

return;

}

var marketInfo = markets[Symbol];

amountPrecision = marketInfo.AmountPrecision;

pricePrecision = marketInfo.PricePrecision || 2;

ctVal = marketInfo.CtVal;

Log("市场信息:");

Log(" - 数量精度:", amountPrecision);

Log(" - 价格精度:", pricePrecision);

Log(" - 合约面值:", ctVal);

var account = _C(exchange.GetAccount);

Log("账户总资金:", account.Balance.toFixed(2), "U");

Log("策略使用资金:", InitialCapital, "U");

Log("杠杆倍数:", Leverage, "倍");

Log("滚仓系数:", (RollProfitPercent * 100), "%");

Log("止损系数:", (StopLossPercent * 100), "%");

Log("━━━━━━━━━━━━━━━━━━━━");

if (account.Balance < InitialCapital) {

Log("❌ 错误:账户余额不足");

return;

}

exchange.SetContractType("swap");

exchange.SetMarginLevel(Leverage);

var lastBarTime = 0;

while (true) {

var records = _C(exchange.GetRecords, PERIOD_M1);

if (records.length < SlowEMA + 5) {

Sleep(3000);

continue;

}

var currentBarTime = records[records.length - 1].Time;

if (currentBarTime == lastBarTime) {

Sleep(1000);

continue;

}

lastBarTime = currentBarTime;

var ticker = _C(exchange.GetTicker);

var currentPrice = ticker.Last;

var account = _C(exchange.GetAccount);

var position = _C(exchange.GetPositions);

// 计算EMA

var emaFast = TA.EMA(records, FastEMA);

var emaSlow = TA.EMA(records, SlowEMA);

if (emaFast.length < 3 || emaSlow.length < 3) {

Sleep(3000);

continue;

}

var ema5_current = emaFast[emaFast.length - 1];

var ema5_prev = emaFast[emaFast.length - 2];

var ema10_current = emaSlow[emaSlow.length - 1];

var ema10_prev = emaSlow[emaSlow.length - 2];

var isBullTrend = ema5_current > ema10_current;

var isBearTrend = ema5_current < ema10_current;

var bullCross = ema5_prev <= ema10_prev && ema5_current > ema10_current;

var bearCross = ema5_prev >= ema10_prev && ema5_current < ema10_current;

if(takeProfitOrderId){

checkTakeProfitOrder();

}

// ========== 持仓逻辑 ==========

if (position.length > 0) {

var pos = position[0];

currentDirection = pos.Type == PD_LONG ? "LONG" : "SHORT";

if (entryPrice == 0) {

entryPrice = pos.Price;

lastRollPrice = pos.Price;

}

// 检查止损

checkStopLoss(currentPrice, pos);

} else {

// ========== 空仓:等待信号 ==========

if (bullCross) {

Log("📈 金叉信号 - 做多");

openPosition("LONG", currentPrice);

} else if (bearCross) {

Log("📉 死叉信号 - 做空");

openPosition("SHORT", currentPrice);

}

}

showStatus(account, position, currentPrice, ema5_current, ema10_current, isBullTrend, currentBarTime);

Sleep(1000);

}

}

// 开仓(持续检测订单状态)

function openPosition(direction, price) {

Log("🚀 开仓", direction == "LONG" ? "做多" : "做空");

Log("使用资金:", strategyCapital.toFixed(2), "U");

var positionValue = strategyCapital * Leverage;

var amount = _N(positionValue / price / ctVal, amountPrecision);

Log("计算数量:", amount, "| 持仓价值:", positionValue.toFixed(2), "U");

if (amount <= 0) {

Log("❌ 数量无效");

return false;

}

// 使用 CreateOrder 市价开仓

var orderId = exchange.CreateOrder(Symbol, direction == "LONG" ? "buy" : "sell", -1, amount);

if (!orderId) {

Log("❌ 下单失败");

return false;

}

Log("订单ID:", orderId, "开始持续检测...");

// 持续检测订单状态,直到成交或超时

var maxWaitTime = 30000; // 最多等待30秒

var startTime = Date.now();

var checkCount = 0;

while (Date.now() - startTime < maxWaitTime) {

Sleep(500);

checkCount++;

var order = exchange.GetOrder(orderId);

if (!order) {

Log("❌ 无法获取订单信息");

continue;

}

if (order.Status == 1) {

// 订单已成交

var avgPrice = order.AvgPrice;

entryPrice = avgPrice;

lastRollPrice = avgPrice;

currentDirection = direction;

// ========== 修改:无论是否第一次,都要初始化/更新统计数据 ==========

if (currentRoundRolls == 0) {

// 第一次开仓:初始化所有统计数据

currentRoundStartTime = Date.now();

currentRoundDirection = direction;

currentRoundTotalProfit = 0;

currentRoundLoss = 0;

currentRoundEntryPrice = avgPrice;

Log("🆕 开始新一轮交易统计");

Log(" - 开始时间:", _D(currentRoundStartTime));

Log(" - 方向:", direction == "LONG" ? "🟢 多头" : "🔴 空头");

Log(" - 入场价格:", avgPrice.toFixed(pricePrecision));

} else {

// 滚仓时:更新方向(理论上应该相同,但为了健壮性还是更新)

currentRoundDirection = direction;

Log("🔄 滚仓操作 (第", currentRoundRolls, "次)");

Log(" - 方向:", direction == "LONG" ? "🟢 多头" : "🔴 空头");

Log(" - 入场价格:", avgPrice.toFixed(pricePrecision));

}

Log("✅ 开仓成功!");

Log(" - 成交均价:", avgPrice.toFixed(pricePrecision));

Log(" - 成交数量:", order.DealAmount);

Log(" - 成交金额:", (order.DealAmount * avgPrice * ctVal).toFixed(2), "U");

// 挂止盈单

Sleep(1000);

placeTakeProfitOrder(direction, avgPrice, order.DealAmount);

return true;

} else if (order.Status == 2) {

// 订单已取消

Log("❌ 订单已取消");

return false;

}

// Status == 0 表示未成交,继续等待

}

// 超时未成交

Log("⚠️ 订单超时,尝试取消订单");

exchange.CancelOrder(orderId);

return false;

}

// 挂止盈单

function placeTakeProfitOrder(direction, entryPrice, amount) {

var takeProfitPrice = 0;

if (direction == "LONG") {

takeProfitPrice = _N(entryPrice * 1.1, pricePrecision); // 多头止盈:+10%

} else {

takeProfitPrice = _N(entryPrice * 0.9, pricePrecision); // 空头止盈:-10%

}

Log("📌 挂止盈单");

Log(" - 入场价格:", entryPrice.toFixed(pricePrecision));

Log(" - 止盈价格:", takeProfitPrice);

Log(" - 数量:", amount);

// 使用 CreateOrder 挂限价止盈单

if (direction == "LONG") {

takeProfitOrderId = exchange.CreateOrder(Symbol, "closebuy", takeProfitPrice, amount);

} else {

takeProfitOrderId = exchange.CreateOrder(Symbol, "closesell", takeProfitPrice, amount);

}

if (takeProfitOrderId) {

Log("✅ 止盈单已挂,订单ID:", takeProfitOrderId);

} else {

Log("❌ 止盈单挂单失败");

}

}

// 检查止盈单状态

function checkTakeProfitOrder() {

if (!takeProfitOrderId) {

return;

}

var order = exchange.GetOrder(takeProfitOrderId);

if (!order) {

return;

}

if (order.Status == 1) {

// 止盈单成交

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

Log("💰 止盈单成交!");

Log(" - 成交价格:", order.AvgPrice.toFixed(pricePrecision));

Log(" - 成交数量:", order.DealAmount);

// 使用订单数据精确计算盈利

var profit = 0;

if (currentDirection == "LONG") {

// 多头盈利 = (止盈价 - 入场价) * 数量 * 合约面值

profit = (order.AvgPrice - entryPrice) * order.DealAmount * ctVal;

} else {

// 空头盈利 = (入场价 - 止盈价) * 数量 * 合约面值

profit = (entryPrice - order.AvgPrice) * order.DealAmount * ctVal;

}

// 计算盈利率

var profitRate = profit / strategyCapital;

Log("📊 盈利统计:");

Log(" - 入场价格:", entryPrice.toFixed(pricePrecision));

Log(" - 止盈价格:", order.AvgPrice.toFixed(pricePrecision));

Log(" - 本次盈利:", profit.toFixed(2), "U");

Log(" - 盈利率:", (profitRate * 100).toFixed(2), "%");

Log(" - 策略资金(盈利前):", strategyCapital.toFixed(2), "U");

// 更新资金

strategyCapital += profit;

totalProfitRealized += profit;

rollCount++;

Log(" - 策略资金(盈利后):", strategyCapital.toFixed(2), "U");

Log(" - 累计盈利:", totalProfitRealized.toFixed(2), "U");

Log(" - 滚仓次数:", rollCount, "次");

// ========== 累加本轮盈利 ==========

currentRoundTotalProfit += profit;

Log(" - 本轮累计盈利:", currentRoundTotalProfit.toFixed(2), "U");

// 重置止盈单ID

takeProfitOrderId = null;

// 获取最新K线计算EMA

Sleep(1000);

var records = _C(exchange.GetRecords, PERIOD_M1);

var emaFast = TA.EMA(records, FastEMA);

var emaSlow = TA.EMA(records, SlowEMA);

if (emaFast.length < 2 || emaSlow.length < 2) {

Log("⚠️ EMA数据不足,无法判断是否滚仓");

// 记录本轮滚仓结束(正常结束,之前有盈利)

saveRollRecord(false);

resetPositionState();

Log("⏳ 等待新信号...");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

return;

}

var ema5_current = emaFast[emaFast.length - 1];

var ema10_current = emaSlow[emaSlow.length - 1];

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

Log("📈 EMA滚仓判断:");

Log(" - EMA5:", ema5_current.toFixed(pricePrecision));

Log(" - EMA10:", ema10_current.toFixed(pricePrecision));

Log(" - 原持仓方向:", currentDirection);

var shouldRoll = false;

if (currentDirection == "LONG") {

// 多头止盈后,如果EMA5仍在EMA10上方,继续做多(滚仓)

if (ema5_current > ema10_current) {

shouldRoll = true;

Log(" - 判断结果: ✅ EMA5 > EMA10,趋势延续");

Log(" - 决策: 🔄 继续做多(滚仓)");

} else {

Log(" - 判断结果: ❌ EMA5 <= EMA10,趋势转弱");

Log(" - 决策: ⏸️ 不滚仓,等待新信号");

}

} else if (currentDirection == "SHORT") {

// 空头止盈后,如果EMA5仍在EMA10下方,继续做空(滚仓)

if (ema5_current < ema10_current) {

shouldRoll = true;

Log(" - 判断结果: ✅ EMA5 < EMA10,趋势延续");

Log(" - 决策: 🔄 继续做空(滚仓)");

} else {

Log(" - 判断结果: ❌ EMA5 >= EMA10,趋势转弱");

Log(" - 决策: ⏸️ 不滚仓,等待新信号");

}

}

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

if (shouldRoll) {

// ========== 滚仓:增加本轮滚仓次数 ==========

currentRoundRolls++;

Log("🔄 执行滚仓操作... (本轮第", currentRoundRolls, "次滚仓)");

Sleep(1000);

var ticker = _C(exchange.GetTicker);

var newPrice = ticker.Last;

if (openPosition(currentDirection, newPrice)) {

Log("✅ 滚仓成功!");

} else {

Log("❌ 滚仓失败,等待新信号");

// 记录本轮滚仓结束(滚仓失败,但之前有盈利)

saveRollRecord(false);

resetPositionState();

}

} else {

// ========== 不滚仓:记录本轮滚仓结束 ==========

saveRollRecord(false);

resetPositionState();

Log("⏳ 已平仓,等待新信号...");

}

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

}

}

// ========== 保存滚仓记录 ==========

function saveRollRecord(isStopLoss) {

// 必须有开始时间才记录(防止异常情况)

if (currentRoundStartTime == 0) {

Log("⚠️ 本轮未正确初始化,跳过记录");

currentRoundRolls = 0;

currentRoundTotalProfit = 0;

currentRoundLoss = 0;

currentRoundDirection = "";

currentRoundEntryPrice = 0;

return;

}

var endTime = Date.now();

var duration = endTime - currentRoundStartTime;

// 计算总体盈利 = 累计盈利 - 亏损

var netProfit = currentRoundTotalProfit - currentRoundLoss;

var record = {

direction: currentRoundDirection, // 本轮方向

roundRolls: currentRoundRolls, // 本轮滚仓次数

totalProfit: currentRoundTotalProfit, // 累计盈利(止盈累加)

loss: currentRoundLoss, // 亏损金额(止损)

netProfit: netProfit, // 总体盈利

duration: duration, // 持续时间(毫秒)

isStopLoss: isStopLoss, // 是否止损结束

startTime: currentRoundStartTime, // 开始时间

endTime: endTime, // 结束时间

entryPrice: currentRoundEntryPrice // 入场价格

};

rollHistory.push(record);

// 只保留最近N条记录

if (rollHistory.length > maxHistoryRecords) {

rollHistory.shift();

}

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

Log("📝 保存滚仓记录:");

Log(" - 方向:", currentRoundDirection == "LONG" ? "🟢 多头" : "🔴 空头");

Log(" - 入场价格:", currentRoundEntryPrice.toFixed(pricePrecision));

Log(" - 开始时间:", _D(currentRoundStartTime));

Log(" - 结束时间:", _D(endTime));

Log(" - 持续时间:", formatDuration(duration));

Log(" - 本轮滚仓次数:", currentRoundRolls);

Log(" - 累计盈利:", currentRoundTotalProfit.toFixed(2), "U");

Log(" - 亏损金额:", currentRoundLoss.toFixed(2), "U");

Log(" - 总体盈利:", netProfit.toFixed(2), "U");

Log(" - 结束方式:", isStopLoss ? "❌ 止损" : "✅ 正常");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

// 重置本轮统计数据

currentRoundRolls = 0;

currentRoundStartTime = 0;

currentRoundDirection = "";

currentRoundTotalProfit = 0;

currentRoundLoss = 0;

currentRoundEntryPrice = 0;

}

// 格式化时长

function formatDuration(ms) {

var seconds = Math.floor(ms / 1000);

var minutes = Math.floor(seconds / 60);

var hours = Math.floor(minutes / 60);

var days = Math.floor(hours / 24);

if (days > 0) {

return days + "天" + (hours % 24) + "时" + (minutes % 60) + "分";

} else if (hours > 0) {

return hours + "时" + (minutes % 60) + "分";

} else if (minutes > 0) {

return minutes + "分" + (seconds % 60) + "秒";

} else {

return seconds + "秒";

}

}

// 重置持仓状态函数

function resetPositionState() {

entryPrice = 0;

lastRollPrice = 0;

currentDirection = "";

// 注意:不重置 rollCount、strategyCapital 和 currentRoundRolls

}

// 检查止损

function checkStopLoss(currentPrice, position) {

var totalDrawdown = 0;

if (currentDirection == "LONG") {

totalDrawdown = (currentPrice - entryPrice) / entryPrice;

} else {

totalDrawdown = (entryPrice - currentPrice) / entryPrice;

}

if (totalDrawdown < -StopLossPercent) {

Log("❌ 触发止损!回撤:", (totalDrawdown * 100).toFixed(2), "%");

// 取消止盈单

if (takeProfitOrderId) {

Log("取消止盈单:", takeProfitOrderId);

exchange.CancelOrder(takeProfitOrderId);

takeProfitOrderId = null;

Sleep(500);

}

// ========== 市价平仓(循环重试直到成功) ==========

var profit = closePositionMarketWithRetry(currentPrice, position);

// 更新策略资金池

strategyCapital += profit;

totalProfitRealized += profit;

Log("止损亏损:", profit.toFixed(2), "U");

Log("策略剩余资金:", strategyCapital.toFixed(2), "U");

Log("累计盈利:", totalProfitRealized.toFixed(2), "U");

// ========== 记录本轮止损亏损 ==========

currentRoundLoss = Math.abs(profit); // 转为正数保存

Log("本轮止损亏损:", currentRoundLoss.toFixed(2), "U");

// ========== 记录本轮滚仓结束(被止损中断) ==========

saveRollRecord(true);

// 重置状态

resetPositionState();

if (strategyCapital < 10) {

Log("💥 策略资金不足10U,停止运行");

throw "资金不足";

}

Log("⏳ 已止损,等待新信号...");

}

}

// ========== 市价平仓(带重试机制,直到成功) ==========

function closePositionMarketWithRetry(currentPrice, position) {

Log("🔴 市价平仓(循环重试模式)");

var maxRetries = 10; // 最多重试10次

var retryCount = 0;

while (retryCount < maxRetries) {

retryCount++;

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

Log("🔄 第", retryCount, "次平仓尝试");

var profit = closePositionMarket(currentPrice, position);

// 如果返回值不为0,说明平仓成功

if (profit !== 0) {

Log("✅ 平仓成功!");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

return profit;

}

// 平仓失败,检查持仓是否还存在

Sleep(2000);

var newPosition = _C(exchange.GetPosition);

if (newPosition.length == 0) {

Log("⚠️ 持仓已不存在,可能已被其他途径平仓");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

return 0;

}

// 更新position和currentPrice

position = newPosition[0];

var ticker = _C(exchange.GetTicker);

currentPrice = ticker.Last;

Log("⚠️ 平仓失败,", (maxRetries - retryCount), "次重试机会剩余");

Log("等待3秒后重试...");

Sleep(3000);

}

// 所有重试都失败

Log("❌ 平仓失败!已达到最大重试次数");

Log("⚠️ 请手动检查持仓状态!");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

return 0;

}

// 市价平仓(持续检测订单状态)

function closePositionMarket(currentPrice, position) {

Log("📤 发起市价平仓订单");

var pos = position;

var amount = pos.Amount;

if (pos.Type == PD_LONG) {

exchange.SetDirection("closebuy");

} else {

exchange.SetDirection("closesell");

}

// 市价平仓

var orderType = pos.Type == PD_LONG ? "closebuy" : "closesell";

var orderId = exchange.CreateOrder(Symbol, orderType, -1, amount);

if (!orderId) {

Log("❌ 平仓下单失败");

return 0;

}

Log("平仓订单ID:", orderId, "开始持续检测...");

// 持续检测订单状态

var maxWaitTime = 30000; // 单次等待最多30秒

var startTime = Date.now();

var checkCount = 0;

while (Date.now() - startTime < maxWaitTime) {

Sleep(500);

checkCount++;

var order = exchange.GetOrder(orderId);

if (!order) {

Log("❌ 无法获取订单信息(检测", checkCount, "次)");

continue;

}

if (order.Status == 1) {

// 平仓成功

Log("✅ 订单成交,成交价:", order.AvgPrice.toFixed(pricePrecision));

var profit = calculateProfit(pos, order.AvgPrice);

Log("盈亏:", profit.toFixed(2), "U");

return profit;

} else if (order.Status == 2) {

Log("❌ 平仓订单已被取消");

return 0;

}

// Status == 0 表示未成交,继续等待

if (checkCount % 10 == 0) {

Log("⏳ 订单未成交,已检测", checkCount, "次...");

}

}

// 超时,取消订单

Log("⚠️ 平仓订单超时(等待30秒未成交)");

Log("尝试取消订单:", orderId);

var cancelResult = exchange.CancelOrder(orderId);

if (cancelResult) {

Log("✅ 订单已取消");

} else {

Log("⚠️ 取消订单失败,订单可能已成交或已取消");

}

Sleep(1000);

// 再次检查订单状态(可能取消期间成交了)

var finalOrder = exchange.GetOrder(orderId);

if (finalOrder && finalOrder.Status == 1) {

Log("✅ 订单在取消期间成交,成交价:", finalOrder.AvgPrice.toFixed(pricePrecision));

var profit = calculateProfit(pos, finalOrder.AvgPrice);

Log("盈亏:", profit.toFixed(2), "U");

return profit;

}

return 0;

}

// 计算盈亏

function calculateProfit(position, closePrice) {

var profit = 0;

if (position.Type == PD_LONG) {

// 多头盈亏 = (平仓价 - 开仓价) * 数量 * 合约面值

profit = (closePrice - position.Price) * position.Amount * ctVal;

} else {

// 空头盈亏 = (开仓价 - 平仓价) * 数量 * 合约面值

profit = (position.Price - closePrice) * position.Amount * ctVal;

}

return profit;

}

// ========== 显示状态(三个两行表格) ==========

function showStatus(account, position, price, ema5, ema10, isBullTrend, barTime) {

// ========== 表格1:基本信息 ==========

var table1 = {

type: "table",

title: "策略基本信息",

cols: ["更新时间", "交易币种", "账户总资金", "策略初始资金", "策略当前资金", "策略累计盈利", "策略收益率"],

rows: []

};

table1.rows.push([

_D(barTime),

Symbol,

account.Balance.toFixed(2) + " U",

InitialCapital + " U",

strategyCapital.toFixed(2) + " U",

totalProfitRealized.toFixed(2) + " U",

((strategyCapital / InitialCapital - 1) * 100).toFixed(2) + "%"

]);

// ========== 表格2:持仓信息 ==========

var table2 = {

type: "table",

title: "持仓信息",

cols: [],

rows: []

};

if (position.length > 0) {

var pos = position[0];

var totalPL = 0;

if (pos.Type == PD_LONG) {

totalPL = (price - entryPrice) / entryPrice;

} else {

totalPL = (entryPrice - price) / entryPrice;

}

var stopLossPrice = 0;

var takeProfitPrice = 0;

if (pos.Type == PD_LONG) {

stopLossPrice = entryPrice * (1 - StopLossPercent);

takeProfitPrice = entryPrice * 1.1;

} else {

stopLossPrice = entryPrice * (1 + StopLossPercent);

takeProfitPrice = entryPrice * 0.9;

}

table2.cols = [

"持仓状态", "持仓方向", "持仓数量", "入场价格", "持仓均价",

"止盈价格", "止损价格", "浮动盈亏", "盈亏比例", "止盈单ID", "本轮滚仓次数"

];

table2.rows.push([

"✅ 持仓中",

pos.Type == PD_LONG ? "🟢 多头" : "🔴 空头",

pos.Amount.toFixed(amountPrecision),

entryPrice.toFixed(pricePrecision),

pos.Price.toFixed(pricePrecision),

takeProfitPrice.toFixed(pricePrecision),

stopLossPrice.toFixed(pricePrecision),

pos.Profit.toFixed(2) + " U",

(totalPL * 100).toFixed(2) + "%",

takeProfitOrderId ? takeProfitOrderId : "未挂单",

currentRoundRolls + " 次"

]);

} else {

table2.cols = ["持仓状态", "等待信号", "本轮滚仓次数"];

table2.rows.push([

"⏳ 空仓",

isBullTrend ? "📈 等待金叉" : "📉 等待死叉",

currentRoundRolls + " 次"

]);

}

// ========== 表格3:滚仓统计(近10次详细记录) ==========

var table3 = {

type: "table",

title: "滚仓统计(近10次)",

cols: ["序号", "方向", "入场价格", "开始时间", "结束时间", "滚仓次数", "盈利金额", "亏损金额", "总体盈利", "持续时间"],

rows: []

};

if (rollHistory.length == 0) {

table3.rows.push(["暂无", "暂无", "暂无", "暂无", "暂无", "暂无", "暂无", "暂无", "暂无", "暂无"]);

} else {

// 倒序显示(最新的在前)

for (var i = rollHistory.length - 1; i >= 0; i--) {

var record = rollHistory[i];

var index = rollHistory.length - i;

var directionText = record.direction == "LONG" ? "🟢 多头" : "🔴 空头";

// 总体盈利的显示(带颜色标识)

var netProfitText = record.netProfit.toFixed(2) + " U";

if (record.netProfit > 0) {

netProfitText = "+" + netProfitText;

}

// 格式化时间显示(只显示月-日 时:分)

var startTimeStr = _D(record.startTime).substring(5, 16); // "MM-DD HH:mm"

var endTimeStr = _D(record.endTime).substring(5, 16);

table3.rows.push([

"#" + index,

directionText,

record.entryPrice ? record.entryPrice.toFixed(pricePrecision) : "未知",

startTimeStr,

endTimeStr,

record.roundRolls + " 次",

record.totalProfit.toFixed(2) + " U",

record.loss.toFixed(2) + " U",

netProfitText,

formatDuration(record.duration)

]);

}

}

// ========== 组合所有表格 ==========

LogStatus(

"`" + JSON.stringify(table1) + "`\n\n" +

"`" + JSON.stringify(table2) + "`\n\n" +

"`" + JSON.stringify(table3) + "`"

);

}

- 1