Origem: Um sonho de arbitragem aparentemente perfeito

Recentemente, me deparei com uma publicação no Zhihu com um título muito tentador: "Uma maneira estável de ficar rico rapidamente no mundo das criptomoedas: de 3000U para 12000U em três meses".

Eu apenas ri. Estável? Enriquecimento rápido? Juntar essas duas palavras geralmente significa uma de duas coisas: ou é um golpe, ou você é alguém que ainda não se deparou com um evento do cisne negro.

No entanto, como desenvolvedor de negociação quantitativa, não resisti à tentação de clicar para dar uma olhada quando vi a descrição dessa estratégia.

Essa teoria afirma o seguinte:

- **O BTC é líder no mundo das criptomoedas.**Suas flutuações de preço são definitivamente maiores do que as de suas contrapartes menores (ETH, SOL, etc.).

- **O mercado em alta chegou.**O BTC está em alta → Compre BTC e venda ETH → Lucre com a diferença de preço.

- **O mercado em baixa chegou.**O BTC está caindo drasticamente → Vender BTC a descoberto + comprar ETH → Ainda é uma maneira segura de lucrar com a diferença de preço.

Após a leitura, fiquei imerso em profunda reflexão...

Parece, talvez, possivelmente, quem sabe, espero, desejo, talvez faça algum sentido?

Primeira versão do código: Um Começo Ingênuo

Sem mais delongas, vamos abrir a Plataforma de Quantificação de Inventores e começar!

A lógica mais simples:

javascript

// 伪代码

if (btcChange > 2%) {

开多 1手 BTC

开空 1手 ETH

}

Após terminar de escrever o código, cliquei com confiança no backtest e então...

Estamos perdendo dinheiro a rodo.

Ao ver a curva de patrimônio líquido despencar, fui tomado por profundas dúvidas.

Código da Segunda Edição: Cobertura Científica

Onde residia o problema? A arte da proteção beta.

Pensando bem, o problema é óbvio:

1 lote de BTC ≠ 1 lote de ETH

O Bitcoin está valendo atualmente US\( 100.000 cada, enquanto o Ethereum está em torno de US\) 3.000. Se você usar uma proporção de 1:1 para proteção, isso não é proteção, é jogar dinheiro fora.

Uma estratégia de hedge adequada precisa considerar:

- Relação de preços:BTC/ETH ≈ 30:1

- Diferença de volatilidadeCorrelação dos retornos entre os dois

- Valor nominal do contratoO contrato perpétuo de BTC da OKX equivale a 0,01 BTC e o contrato perpétuo de ETH equivale a 0,1 ETH.

Implementação completa da proteção beta

Este código é o mecanismo de cálculo principal da estratégia, que implementa integralmente o cálculo do coeficiente Beta do ETH em relação ao BTC. O coeficiente Beta representa duas informações essenciais: a relação entre os preços dos ativos subjacentes e a correlação de volatilidade, que determina diretamente a proporção que precisa ser protegida.

javascript

// 计算ETH相对BTC的Beta系数

function calculateBeta(btcRecords, ethRecords, lookback) {

// 数据不足时的降级处理

if (btcRecords.length < lookback + 1 || ethRecords.length < lookback + 1) {

Log("⚠️ K线数据不足,使用当前价格比作为默认Beta")

let btcPrice = btcRecords[btcRecords.length - 1].Close

let ethPrice = ethRecords[ethRecords.length - 1].Close

let defaultBeta = btcPrice / ethPrice

betaInfo.currentBeta = defaultBeta

betaInfo.correlation = 0

betaInfo.priceRatio = defaultBeta

betaInfo.returnBeta = 1.0

betaInfo.lastUpdate = new Date().toLocaleString()

Log(" 默认Beta =", _N(defaultBeta, 2), "| 价格比:", _N(btcPrice, 0), "/", _N(ethPrice, 0))

return defaultBeta

}

let btcReturns = []

let ethReturns = []

let priceRatios = []

// 第一步:计算日收益率 + 历史价格比

for (let i = btcRecords.length - lookback; i < btcRecords.length; i++) {

// 日收益率 = (今日收盘 - 昨日收盘) / 昨日收盘

let btcRet = (btcRecords[i].Close - btcRecords[i-1].Close) / btcRecords[i-1].Close

let ethRet = (ethRecords[i].Close - ethRecords[i-1].Close) / ethRecords[i-1].Close

btcReturns.push(btcRet)

ethReturns.push(ethRet)

// 记录每天的价格比

let ratio = btcRecords[i].Close / ethRecords[i].Close

priceRatios.push(ratio)

}

// 第二步:计算历史平均价格比

let avgPriceRatio = priceRatios.reduce((a, b) => a + b, 0) / priceRatios.length

// 第三步:计算价格比的波动性

let priceRatioVariance = 0

for (let i = 0; i < priceRatios.length; i++) {

let diff = priceRatios[i] - avgPriceRatio

priceRatioVariance += diff * diff

}

priceRatioVariance /= (priceRatios.length - 1)

let priceRatioStd = Math.sqrt(priceRatioVariance)

let priceRatioCv = priceRatioStd / avgPriceRatio // 变异系数

// 第四步:计算收益率的均值

let btcMean = btcReturns.reduce((a,b) => a+b, 0) / btcReturns.length

let ethMean = ethReturns.reduce((a,b) => a+b, 0) / ethReturns.length

// 第五步:计算协方差和方差

let covariance = 0

let btcVariance = 0

let ethVariance = 0

for (let i = 0; i < btcReturns.length; i++) {

let btcDiff = btcReturns[i] - btcMean

let ethDiff = ethReturns[i] - ethMean

covariance += btcDiff * ethDiff

btcVariance += btcDiff * btcDiff

ethVariance += ethDiff * ethDiff

}

covariance /= (btcReturns.length - 1)

btcVariance /= (btcReturns.length - 1)

ethVariance /= (ethReturns.length - 1)

// 第六步:计算收益率Beta

// Beta = Cov(ETH, BTC) / Var(BTC)

let returnBeta = covariance / btcVariance

// 第七步:计算相关系数

// 相关系数 = Cov(ETH, BTC) / (Std(BTC) × Std(ETH))

let correlation = covariance / Math.sqrt(btcVariance * ethVariance)

// 第八步:最终Beta = 历史平均价格比 × 收益率Beta

let finalBeta = avgPriceRatio * returnBeta

// 第九步:限制Beta范围,避免极端值

let minBeta = avgPriceRatio * 0.5

let maxBeta = avgPriceRatio * 2.0

finalBeta = Math.max(minBeta, Math.min(maxBeta, finalBeta))

// 第十步:获取当前价格比

let currentBtcPrice = btcRecords[btcRecords.length - 1].Close

let currentEthPrice = ethRecords[ethRecords.length - 1].Close

let currentPriceRatio = currentBtcPrice / currentEthPrice

// 更新Beta信息到全局

betaInfo.currentBeta = finalBeta

betaInfo.correlation = correlation

betaInfo.returnBeta = returnBeta

betaInfo.avgPriceRatio = avgPriceRatio

betaInfo.currentPriceRatio = currentPriceRatio

betaInfo.priceRatioStd = priceRatioStd

betaInfo.priceRatioCv = priceRatioCv

betaInfo.lastUpdate = new Date().toLocaleString()

return finalBeta

}

Funções principais e lógica:

- Validação de dados e processamento de degradaçãoVerifique se existem dados históricos suficientes; caso contrário, utilize diretamente a relação de preços atual para garantir que a estratégia possa ser executada sempre.

- Cálculo da série de retornosConverter dados de preços em rendimento elimina a influência das dimensões de preço absoluto, tornando os ativos com preços diferentes comparáveis.

- Cálculos Essenciais para Análise Estatística:

- CovariânciaMede a direção e a intensidade da correlação entre os rendimentos do BTC e do ETH.

- variânciaMede a volatilidade do próprio rendimento do BTC.

- Beta de rendimento:

Cov(ETH,BTC) / Var(BTC)Isso indica a sensibilidade dos retornos do ETH às mudanças nos retornos do BTC. - Coeficiente de correlaçãoA covariância padronizada reflete o grau de correlação linear.

- Síntese Beta AbrangenteBeta final = Razão média histórica de preços × Beta de retorno. Isso leva em consideração tanto a diferença no preço do ativo subjacente (por exemplo, o BTC é 30 vezes mais caro que o ETH) quanto a diferença na volatilidade (por exemplo, a volatilidade do ETH é 0,8 vezes a do BTC). Por exemplo, se a razão de preços for 30 e o Beta de retorno for 0,8, então o Beta final = 24, o que significa que para fazer hedge de 1 BTC são necessários 24 ETH.

- Mecanismos de controlo de riscosEstabeleça limites razoáveis para o valor Beta a fim de evitar o cálculo de índices de hedge irrazoáveis devido a condições extremas de mercado no curto prazo.

Após o lançamento da versão Beta, foi necessário preencher a lacuna entre a teoria e a realidade, convertendo os coeficientes teóricos em quantidades negociáveis na bolsa. Esta parte do código realizou essa conversão crucial.

javascript

// 计算对冲张数

function calculateHedgeAmount(beta) {

let btcCoinAmount = config.btcCoinAmount // 0.1 BTC

let ethCoinAmount = btcCoinAmount * beta // ETH数量 = 0.1 × Beta

// 转换成合约张数

let btcContracts = Math.floor(btcCoinAmount / contractInfo.btcCtVal)

btcContracts = Math.max(1, btcContracts) // 至少1张

let ethContracts = Math.floor(ethCoinAmount / contractInfo.ethCtVal)

ethContracts = Math.max(1, ethContracts)

// 实际开仓的币数

let actualBtcCoins = btcContracts * contractInfo.btcCtVal

let actualEthCoins = ethContracts * contractInfo.ethCtVal

Log("🎯 对冲计算 | Beta:", _N(beta, 3),

"\n BTC: ", _N(actualBtcCoins, 4), "币 =", btcContracts, "张 (CtVal:", contractInfo.btcCtVal, ")",

"\n ETH: ", _N(actualEthCoins, 4), "币 =", ethContracts, "张 (CtVal:", contractInfo.ethCtVal, ")",

"\n 实际比例:", _N(actualEthCoins / actualBtcCoins, 3))

return {

btc: btcContracts,

eth: ethContracts,

btcCoins: actualBtcCoins,

ethCoins: actualEthCoins,

beta: beta

}

}

Etapas principais de conversão:

- Determine o tamanho da posição baseDefina um valor base de BTC (por exemplo, 0,1) com base na configuração, que servirá como "âncora" para toda a carteira de hedge.

- Cálculo teórico de moedasQuantidade teórica de ETH = Quantidade base de BTC × Coeficiente Beta.

- Conversão do valor nominal do contratoO passo prático mais crucial é dividir o número teórico de moedas pelo "valor do contrato" (CtVal) de cada contrato. Por exemplo, um contrato de BTC pode representar 0,01 BTC e um contrato de ETH pode representar 0,1 ETH, obtendo-se assim o número de contratos.

- IntegralizaçãoO arredondamento para baixo garante que as negociações sejam feitas em contratos inteiros, com um mínimo de um contrato. Simultaneamente, a proporção de negociações reais é calculada de forma inversa para cálculos subsequentes e precisos de lucros e perdas.

Lógica de abertura e fechamento

Esta seção aborda a execução da estratégia e o controle de risco, traduzindo o plano de hedge calculado em operações de negociação reais e gerenciando o risco. A lógica de entrada é ilustrada aqui, usando uma posição comprada como exemplo; uma posição vendida pode ser compreendida da mesma forma.

projeto de condição de disparoO sistema emprega uma condição dupla: aumento do preço do BTC superior a 2% e aumento do preço do BTC superior ao aumento do preço do ETH. Isso garante volatilidade de mercado suficiente e que a relação de força relativa esperada se mantenha.

javascript

// BTC涨 > 2% 且涨幅大于ETH → 开多BTC + 开空ETH

if (btcChange > 0.02 && btcChange > ethChange) {

let amounts = calculateHedgeAmount(beta)

// 先开BTC多单

let btcOrder = createMarketOrder(config.btcSymbol, "buy", amounts.btc)

if (!btcOrder) {

Log("❌ BTC开多失败")

return null

}

// 再开ETH空单

let ethOrder = createMarketOrder(config.ethSymbol, "sell", amounts.eth)

if (!ethOrder) {

Log("❌ ETH开空失败,回滚BTC")

createMarketOrder(config.btcSymbol, "closebuy", amounts.btc)

return null

}

Log("🟢 开仓完成 | Beta:", _N(beta, 3))

}

Execução de transação atômicaA execução é sequencial e inclui um mecanismo de rollback. Primeiro, abra uma posição comprada em BTC; se bem-sucedida, abra uma posição vendida em ETH. Se a ordem de ETH falhar, feche imediatamente a posição comprada em BTC para garantir a integridade da posição e evitar a exposição a riscos unilaterais.

A seguir, apresentamos uma demonstração da lógica de fechamento:

Lucro e prejuízo calculados por moedaO lucro e a perda totais das duas posições são calculados com base no número de moedas abertas, e o efeito geral da proteção é determinado.

- Lucro/prejuízo da posição comprada em BTC = (preço atual - preço de abertura) × número de BTC mantidos

- Lucro/prejuízo da posição vendida em ETH = (preço de abertura - preço atual) × número de ETH mantidos

configurações de limite de controle de riscoO desempenho geral da carteira é avaliado e linhas assimétricas de realização de lucros (+3%) e de stop-loss (-1%) são definidas para buscar valor esperado positivo.

javascript

// 按币数计算盈亏

function checkClose(pos, btcTicker, ethTicker) {

let btcPnlUsd, ethPnlUsd

if (pos.type === 'long_btc_short_eth') {

// BTC多单盈亏 = (当前价 - 开仓价) × 币数

btcPnlUsd = (btcTicker.Last - pos.btcPrice) * pos.btcCoinAmount

// ETH空单盈亏 = (开仓价 - 当前价) × 币数

ethPnlUsd = (pos.ethPrice - ethTicker.Last) * pos.ethCoinAmount

} else {

btcPnlUsd = (pos.btcPrice - btcTicker.Last) * pos.btcCoinAmount

ethPnlUsd = (ethTicker.Last - pos.ethPrice) * pos.ethCoinAmount

}

let totalPnlUsd = btcPnlUsd + ethPnlUsd

let totalCost = pos.btcPrice * pos.btcCoinAmount + pos.ethPrice * pos.ethCoinAmount

let totalPnlPct = totalPnlUsd / totalCost

// 止盈: +3%

if (totalPnlPct >= 0.03) {

return {close: true, reason: '✅止盈', pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

// 止损: -1%

if (totalPnlPct <= -0.01) {

return {close: true, reason: '🛑止损', pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

return {close: false, pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

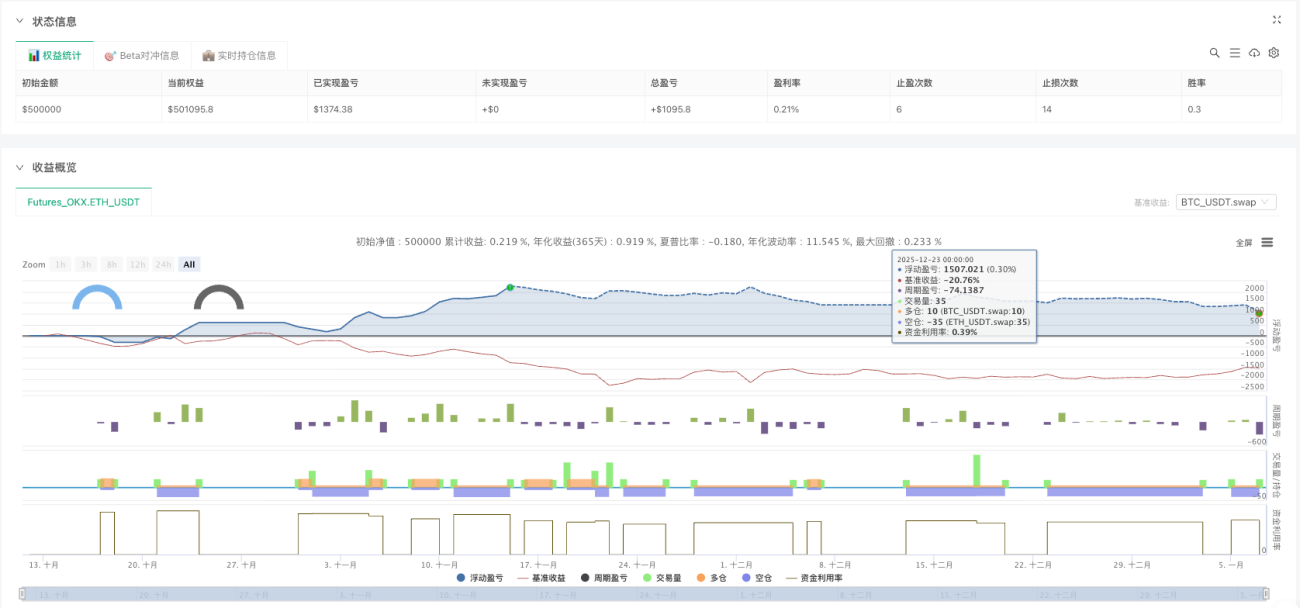

O teste foi refeito e os resultados foram...

A curva finalmente está subindo!

Análise de dados de backtesting

De outubro de 2025 a janeiro de 2026, aproximadamente 3 meses:

Desempenho do fundo

- Capital inicial: US$ 50.000

- Patrimônio líquido final: US$ 51.095

- Retorno total: Aproximadamente 2,2%

- Rebaixamento máximo: Mantenha dentro de uma faixa razoável.

Estatísticas de transações

- Número de oportunidades de realização de lucros: 6

- Número de ordens stop-loss: 14

- Taxa de vitórias: 30%

A verdadeira conclusão

Após testes retrospectivos completos, esta estratégia foi validada:

✅ Peças teoricamente viáveis:

- A proteção beta pode, de fato, reduzir o risco unilateral.

- A reversão da relação de preços oferece oportunidades de arbitragem.

- As ordens de stop-loss e take-profit podem proteger os lucros.

⚠️ Problemas do mundo real:

- Baixos retornosA margem de lucro foi de apenas 30%, com um retorno acumulado de 2,2% em três meses, muito aquém do retorno quatro vezes maior alegado na publicação.

- Poucas oportunidades para abrir uma vagaO limite de 2% restringe a frequência de abertura de posições.

- Taxas de transaçãoA abertura e o fechamento frequentes de posições consumirão grande parte dos lucros.

- Risco de deslizamentoO trading em tempo real pode apresentar desempenho inferior ao backtesting.

- Condições extremas de mercadoSe tanto o BTC quanto o ETH sofrerem uma alta/desvalorização simultânea, o mecanismo de hedge falhará.

🔍 Áreas para otimização:

- Rotação de múltiplas moedasEle não só pode proteger contra a volatilidade do ETH, como também contra SOL, BNB, etc.

- Dinâmica de desvalorizaçãoAjustar os limites de entrada com base na volatilidade.

- Resfriamento Stop LossNão abra uma nova posição imediatamente após a colocação de uma ordem de stop-loss.

- Cobertura Delta de VolatilidadeAlém do beta de preço, também é possível considerar a proteção contra a volatilidade.

- Gestão de fundosAjuste dinamicamente a proporção de capital para cada abertura de posição.

Em conclusão: A importância da quantificação

Esse é o fascínio da negociação quantitativa:

Comece com uma ideia → Escreva o código para implementá-la → Faça backtesting para verificar → Otimize e melhore

A estratégia descrita naquele post do Zhihu era sólida, mas o diabo está nos detalhes:

- Sem a estratégia de hedge beta, é apenas uma aposta na direção.

- Sem um mecanismo de controle de riscos, é como correr nu.

- Sem verificação por meio de testes retroativos, é apenas ilusão.

O verdadeiro trading quantitativo envolve validar cada ideia com dados, implementar cada estratégia com código e registrar cada operação.

Se você tem uma ideia, deve verificá-la.

O código está no final do artigo. Sinta-se à vontade para executá-lo, modificá-lo e otimizá-lo você mesmo.

Se tiver interesse, posso continuar escrevendo mais tarde:

- Estratégias de hedge baseadas no delta da volatilidade

- Implementação da rotação de múltiplas moedas

- Otimização da gestão de fundos e do controle de riscos

Fique à vontade para curtir, comentar e pedir mais atualizações!

📝Código-fonte do artigo (os parâmetros da estratégia podem ser definidos de forma flexível na seção de parâmetros no início do código-fonte; a lógica de negociação foi otimizada).:Estratégia de hedge Beta bidirecional

Isenção de responsabilidade

Este artigo tem fins meramente educativos e de comunicação, e não constitui qualquer tipo de aconselhamento de investimento.

P.S.: Não existe fórmula mágica para enriquecer rapidamente no mundo das criptomoedas; apenas gestão de risco e otimização contínua.

- 1