Estrutura de estratégia do indicador de alcance médio

0

2261

0

2261

O volume médio de negociação de preço-equivalente (ATR) é uma média móvel das flutuações do preço das ações ao longo de um determinado período de tempo e é usado principalmente para determinar o momento de compra e venda.

O indicador de média móvel é um indicador que mostra a taxa de mudança do mercado. Foi proposto pela primeira vez por Welles Wilder em seu livro “New Concepts in Technical Trading Systems” e agora se tornou uma quantidade técnica frequentemente citada por muitos indicadores. Wilder descobriu que valores mais altos de ATR geralmente ocorrem em baixas de mercado e são acompanhados por vendas por pânico. Quando seu valor é menor, isso geralmente ocorre no topo do mercado após uma consolidação.

Este indicador geralmente atinge um valor mais alto em baixas de mercado devido à queda acentuada nos preços causada por compras por pânico. Este indicador é muito típico de períodos de movimentos marginais duradouros, que geralmente ocorrem em topos de mercado ou durante períodos de consolidação de preços. O indicador técnico Average Range Channel pode ser interpretado como alguns outros índices de volatilidade baseados nos mesmos princípios. O princípio de fazer previsões com base neste indicador pode ser expresso da seguinte forma: quanto maior o valor do indicador, maior a probabilidade de uma mudança de tendência; quanto menor o valor do indicador, mais fraca a mobilidade da tendência.

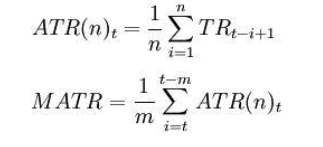

Fórmula de cálculo:

t——o dia; n——duração do tempo; Ci——preço de fechamento no i-ésimo dia; Olá——o preço mais alto no i-ésimo dia; Li——o menor preço no i-ésimo dia.

em: TRi = max(Hi,Ci-1)-min(Li,Ci-1) Nota: Geralmente, n=14 ,m=6。

Se o indicador de amplitude média cruza a média móvel de baixo para cima ou de cima para baixo, é um sinal de julgamento. Isso indica que a tendência de preço pode ser revertida, e a mudança específica precisa ser analisada de forma abrangente em combinação com indicadores de tendência.

A seguir está uma estratégia de negociação baseada na estrutura do indicador de amplitude média escrita em My language na Plataforma Quantitativa do Inventor:

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// 策略逻辑

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// 下单

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Para mais informações, visite: https://www.fmz.com/strategy/128136

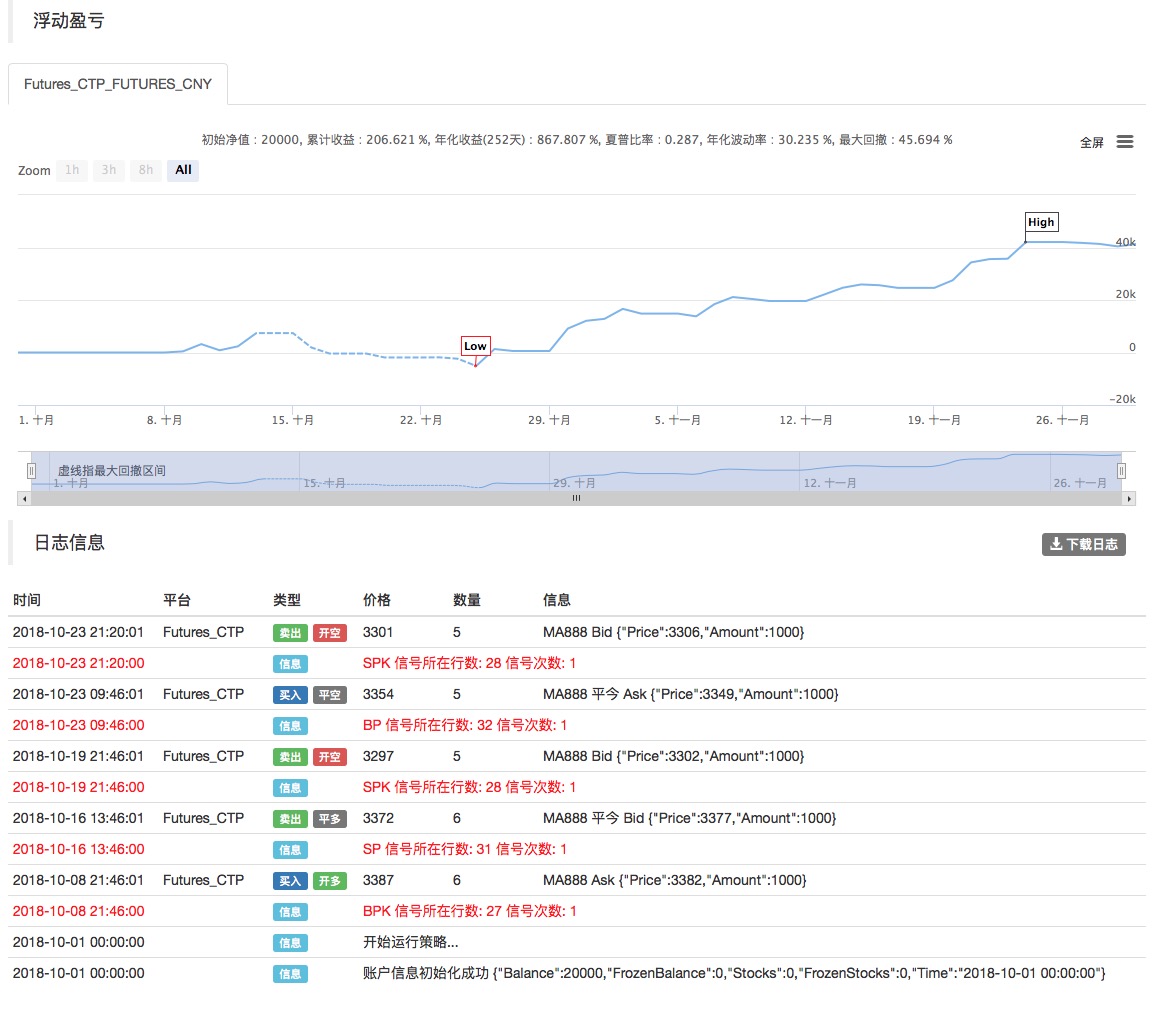

Usamos a Plataforma Quantitativa do Inventor para backtesting e podemos ver:

O backtest acima usa dados de commodities domésticas futuras, e podemos ver que os resultados são muito bons. Os leitores podem transplantar a estratégia para moeda digital com base nessa estrutura. Deve-se notar que o mercado de moeda digital é negociado principalmente 24 horas por dia. Se forem futuros de moeda digital, não é apenas uma questão de entrega. A maioria dos contratos futuros de bolsas de moeda digital tradicionais são contratos contínuos. Isso na verdade reduz muitos erros lógicos potenciais em nossa estratégia.