1. Introdução à estratégia de negociação Dual Thrust

O algoritmo de negociação Dual Thrust é uma estratégia famosa desenvolvida por Michael Chalek. É comumente usado em mercados futuros, de câmbio e de ações. O conceito do Dual Thrust é semelhante ao de um sistema de breakout típico, usando a construção histórica de preços do Dual Thrust para atualizar o período de retrospectiva, tornando-o teoricamente mais estável em qualquer período.

2. Implementação da estratégia de negociação Dual Thrust

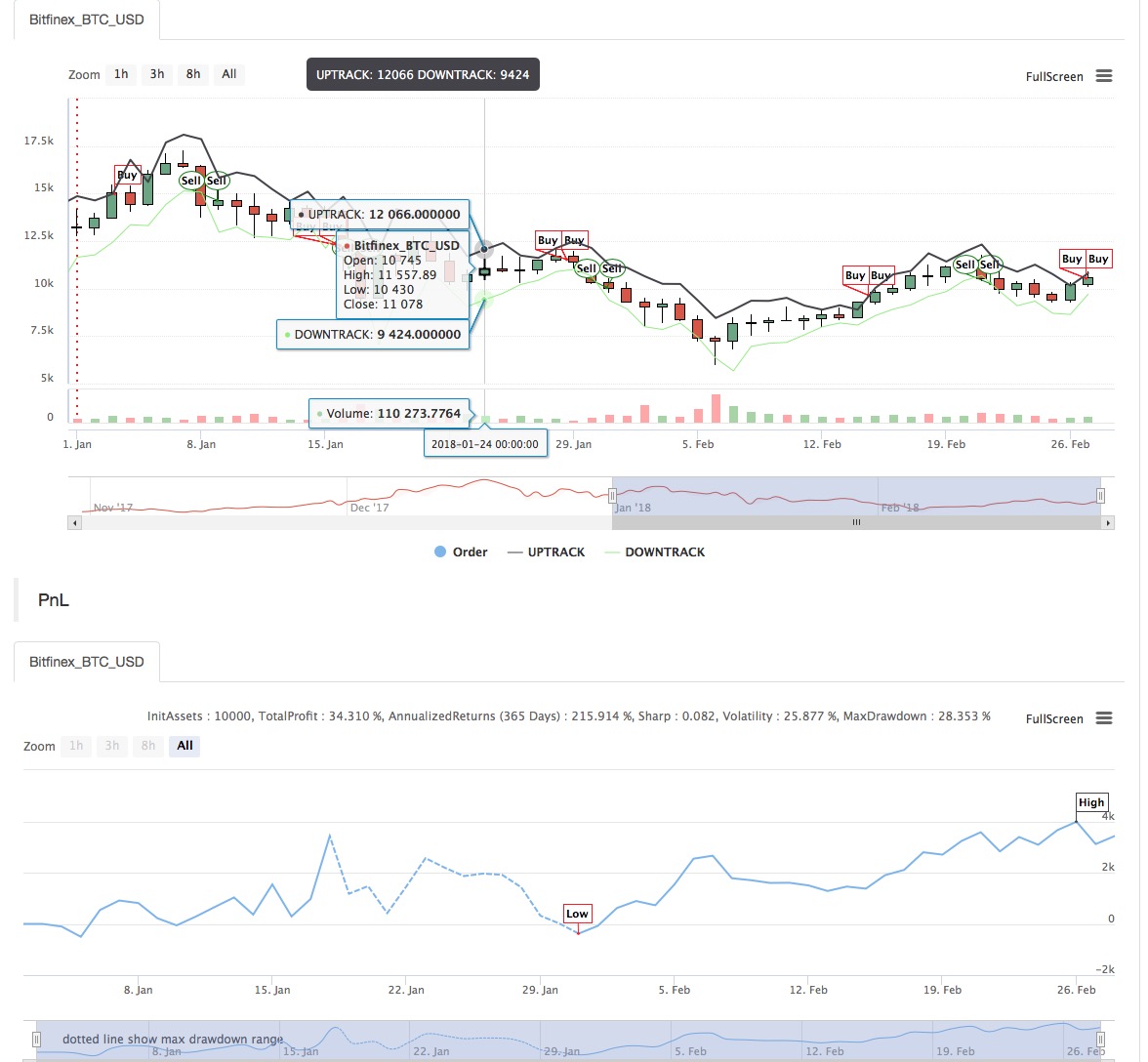

Neste artigo, apresentamos brevemente a estratégia e mostramos como implementar esse algoritmo usando a linguagem My na plataforma Inventor Quant. O intervalo é calculado com base no preço de fechamento, no preço mais alto e no preço mais baixo dos últimos N dias após a extração do preço histórico do instrumento de negociação selecionado. Quando o mercado se move um certo intervalo em relação ao preço de abertura, uma posição é aberta. Testamos a estratégia em duas condições de mercado: um mercado de tendências e um mercado com variação limitada. Os resultados mostram que esse sistema de negociação de momentum funciona melhor em mercados com tendências, mas pode disparar alguns sinais falsos de compra e venda em mercados voláteis. Em um mercado com limites definidos, podemos ajustar parâmetros para obter melhores retornos.

- Fórmula básica:

No final do dia, dois valores são calculados: Preço Máximo - Preço de Fechamento, Preço de Fechamento - Preço Mínimo. Então pegue o valor maior e multiplique-o pelo valor de k. O resultado é chamado de valor de gatilho.

Na abertura do dia seguinte, registre o preço de abertura e compre imediatamente quando o preço exceder (preço de abertura + valor de gatilho) ou venda a descoberto quando o preço for menor que (preço de abertura - valor de gatilho).

Este sistema é um sistema de reversão sem um stop loss separado. Em outras palavras, um sinal de reversão também é um sinal para fechar uma posição.

- Imagem principal:

上轨道:公式:UPTRACK^^O + KSRG;

下轨道:公式:DOWNTRACK^^O-KXRG;

- Gráficos secundários:

Meu código de idioma:

HH:=HV(H,N);

HC:=HV(C,N);

LL:=LV(L,N);

LC:=LV(C,N);

RG:=MAX(HH-LC,HC-LL);

UPTRACK^^O+KS*RG;

DOWNTRACK^^O-KX*RG;

C>UPTRACK,BPK;

C<DOWNTRACK,SPK;

Para o código fonte da estratégia, verifique: https://www.fmz.com/strategy/128884

- 1