Ensine como escrever estratégias passo a passo - transplante uma estratégia de minha linguagem

Quando eu estava conversando sobre estratégias com meus amigos recentemente, descobri que muitas pessoas que usam minha linguagem para escrever estratégias sofrem com o problema de flexibilidade. Em muitos casos, é necessário usar um período de K-line padrão que não é fornecido pelo sistema. Por exemplo, o requisito mais solicitado é usar uma K-line de 4 horas. Este problema foi resolvido em um artigo. Se você estiver interessado, pode dar uma olhada primeiro:Link. Entretanto, na estratégia da minha linguagem, devido à natureza altamente encapsulada da minha linguagem, esse problema não consegue processar dados de forma flexível por conta própria. Neste momento, é necessário transplantar o pensamento estratégico para outras linguagens.

É muito simples transplantar estratégias de tendência. Podemos usar um código de amostra para preencher a parte de cálculo de dados da estratégia de condução e preencher as condições de gatilho do sinal de negociação.

Código de amostra reutilizável:

Tomemos como exemplo a estratégia usada para futuros da OKEX.

javascript

// 全局变量

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // 记录持仓数量

var TradeInterval = 500 // 轮询间隔

var PriceTick = 1 // 价格一跳

var Symbol = "this_week"

function OnTick(){

// 驱动策略的行情处理部分

// 待填充...

// 交易信号触发处理部分

// 待填充...

// 执行交易逻辑

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// 判断是不是 满足状态,如果满足 修改状态

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // 更新实际量

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // 更新实际量

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// 交易逻辑部分

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // 处理交易

if(Type == OPENLONG || Type == OPENSHORT){ // 处理开仓

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // 处理平仓

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// 设置合约

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

Exemplo: Transplante da Estratégia de Média Móvel Dupla

Backtest de idioma Mai:

Código de estratégia de idioma Mai:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

Migrar para estratégia JavaScript

Primeiro, preencha as partes de aquisição de mercado e cálculo de indicadores no código de amostra reutilizável:

// 驱动策略的行情处理部分

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

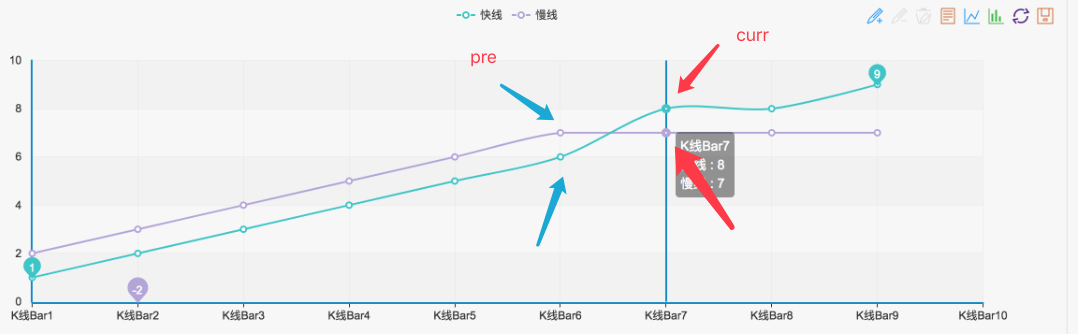

Como você pode ver, a estratégia de média móvel dupla é muito simples. Ela só precisa obter os dados da linha K primeiro.records, então useTA函数库Função média móvelTA.MACalcule a média móvel de 5 dias e a média móvel de 15 dias (você pode ver na interface do backtest que o período da linha K é definido como a linha K diária, entãoTA.MA(records, 5)A média móvel de 5 dias é calculada.TA.MA(records, 15)Média móvel de 15 dias).

Então peguema5O penúltimo ponto dos dados do indicadorma5_curr(Valor do indicador), antepenúltimo pontoma5_pre(Valor do indicador),ma15O mesmo se aplica aos dados indicadores. Então você pode usar esses dados indicadores para julgar a cruz dourada e a cruz morta, conforme mostrado na figura:

Enquanto tal estado for formado, ele será uma cruz dourada ou uma cruz morta confirmada.

Então a parte do julgamento do sinal pode ser escrita como:

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

Isso significa que o transplante está OK e você pode voltar e testá-lo:

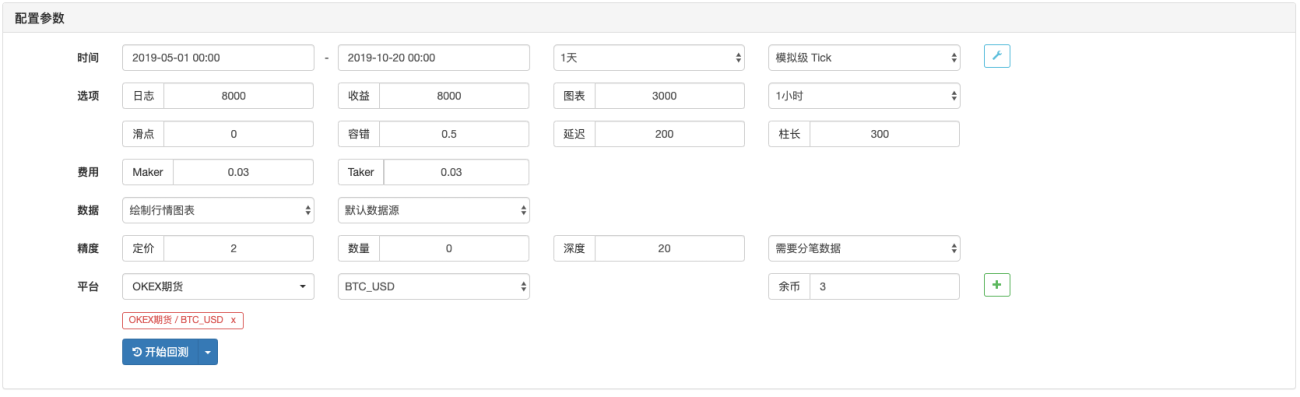

Estratégias de backtesting JavaScript

Configuração de backtest:

回测结果:

[/upload/asset/16baa65d35e034e06a58.png](/upload/asset/16baa65d35e034e06a58.png)

Testando minha linguagem

Pode-se observar que os resultados do backtest são basicamente os mesmos, portanto, se você quiser continuar adicionando funções interativas à estratégia, adicionar processamento de dados (como síntese de K-line) e adicionar desenho e exibição de gráfico personalizados, você pode fazer isso isto.

Estudantes interessados podem tentar.

- 1