Versão Python da estratégia de perseguir e vender para baixo

As estratégias de tendência geralmente usam vários indicadores para determinar a direção do mercado e usam os resultados da comparação numérica de vários indicadores como sinais de negociação. Isso levará inevitavelmente ao uso de parâmetros e ao cálculo de indicadores. Como parâmetros são usados, haverá ajuste. A estratégia tem um desempenho muito bom em certas condições de mercado, mas se você não tiver sorte e a tendência do mercado for muito desfavorável aos parâmetros atuais, a estratégia pode ter um desempenho muito ruim. Portanto, na minha opinião, o desenho da estratégia deve ser o mais simples possível, e tal estratégia será mais robusta. Hoje compartilharemos uma estratégia de tendências que não usa indicadores. O código da estratégia é muito simples, apenas 40 linhas.

Código de estratégia:

import time

basePrice = -1

ratio = 0.05

acc = _C(exchange.GetAccount)

lastCancelAll = 0

minStocks = 0.01

def CancelAll():

while True :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

exchange.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def main():

global basePrice, acc, lastCancelAll

exchange.SetPrecision(2, 3)

while True:

ticker = _C(exchange.GetTicker)

if basePrice == -1 :

basePrice = ticker.Last

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Balance * ratio / ticker.Last > minStocks :

exchange.Buy(ticker.Last, acc.Balance * ratio / ticker.Last)

basePrice = ticker.Last

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Stocks * ratio > minStocks :

exchange.Sell(ticker.Last, acc.Stocks * ratio)

basePrice = ticker.Last

ts = time.time()

if ts - lastCancelAll > 60 * 5 :

CancelAll()

lastCancelAll = ts

LogStatus(_D(), "\n", "行情信息:", ticker, "\n", "账户信息:", acc)

Sleep(500)

Análise simples da estratégia

O princípio da estratégia é muito simples. Ela não usa nenhum indicador, mas usa apenas o preço atual como base para gatilhos de negociação, e há apenas um parâmetro principalratioControla o acionamento da abertura de uma posição.

Gatilho longo:

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio

Use o preço atual para comparar com o preço base. Quando o preço atual é maior que o preço base, e o preço excederatio * 100 %, a ordem pendente é acionada e uma ordem longa é colocada.

Após fazer um pedido, o preço base é atualizado para o preço atual.

Gatilho de ordem curta:

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio

O princípio da venda a descoberto é o mesmo. Use o preço atual para comparar com o preço base. Quando o preço atual é menor que o preço base e o preço excederatio * 100 %, a ordem pendente é acionada e uma ordem curta é colocada.

Após fazer um pedido, o preço base é atualizado para o preço atual.

O volume de cada pedido é o valor dos fundos disponíveis.ratio * 100 %。

A menos que o volume do pedido calculado seja menor que o volume mínimo de transação definido nos parâmetrosminStocks, caso contrário, faça um pedido.

Isso permite que a estratégia acompanhe as mudanças de preço, busque máximas e venda mínimas.

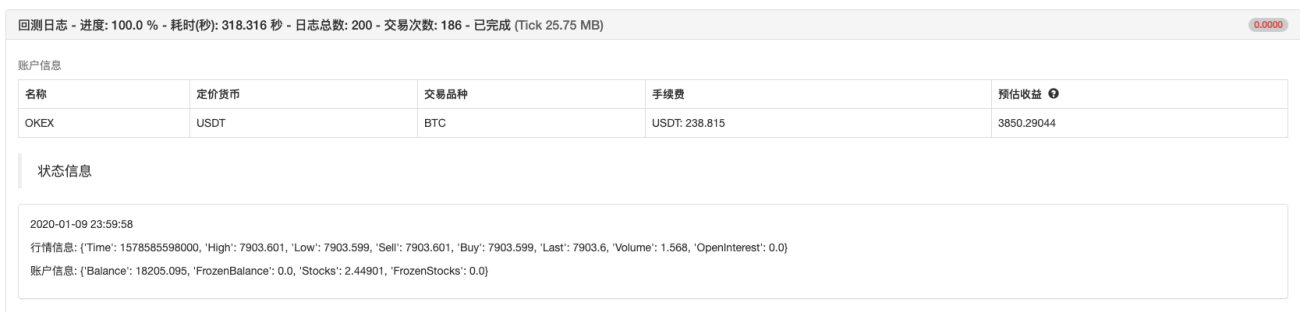

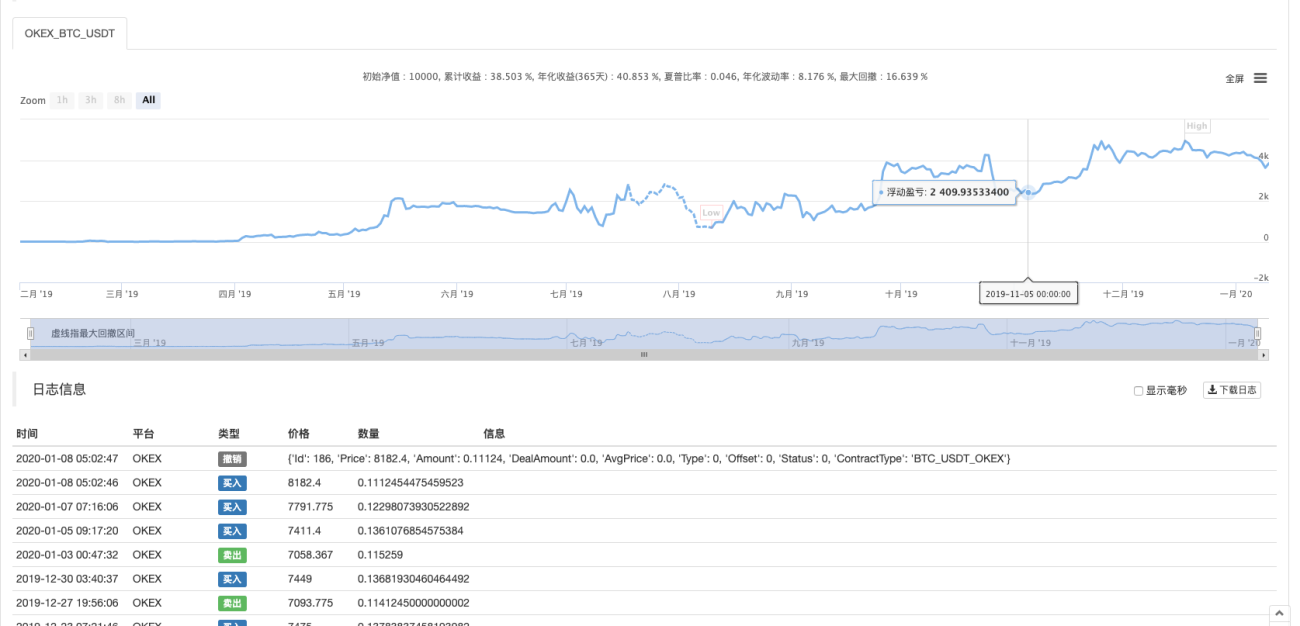

Testes retrospectivos

O período de backtesting é de aproximadamente um ano.

Resultados da operação:

Recentemente, alguns usuários disseram que há relativamente poucas estratégias em Python. Compartilharei mais estratégias escritas em Python no futuro. O código de estratégia também é muito simples, o que é muito adequado para iniciantes aprenderem.

Endereço estratégico: https://www.fmz.com/strategy/181185

A estratégia é apenas para referência, backtesting e teste. Se você estiver interessado, pode otimizá-la e atualizá-la.

- 1