Novatos em negociação quantitativa nos círculos de criptomoedas, dêem uma olhada nisso - Levando você mais perto da negociação quantitativa nos círculos de criptomoedas (V)

No artigo anterior, explicamos a análise da lógica de negociação de uma estratégia de grade simples. Neste artigo, continuaremos a concluir o design desta estratégia de ensino.

-

Análise lógica de transação

No artigo anterior, mencionamos que, desde que percorramos cada linha da grade e determinemos se o preço atual cruza acima ou abaixo da linha da grade, a ação da transação pode ser acionada. Mas, na verdade, ainda há muitos detalhes lógicos. Novatos que não entendem a escrita de estratégia geralmente formam uma percepção errada de que "a lógica é muito simples e o código deve ter apenas algumas linhas, mas na escrita real, ainda há muitos detalhes."O primeiro detalhe que precisamos considerar é o design da grade infinita. Lembre-se de que no último artigo projetamos uma função para gerar a estrutura de dados da grade inicial

createNetO que? Esta função gera uma estrutura de dados de grade com um número finito de linhas de grade. E daí se o preço exceder os limites dessa estrutura de dados da grade (além da linha superior da grade com o preço mais alto e da linha inferior da grade com o preço mais baixo) quando a estratégia estiver em execução?

Então, primeiro precisamos adicionar um mecanismo de extensão à estrutura de dados da grade.Comece a escrever a função principal da estratégia, que é o código que inicia a execução da estratégia.

var diff = 50 // 全局变量,网格间距,可以设计成参数,方便讲解,我们把这个参数写死在代码里。 function main() { // 实盘开始运行后,从这里开始执行策略代码 var ticker = _C(exchange.GetTicker) // 获取市场最新的行情数据ticker,ticker这个数据的结构参看FMZ API文档:https://www.fmz.com/api#ticker var net = createNet(ticker.Last, diff) // 我们上篇设计的初始构造网格数据结构的函数,这里构造一个网格数据结构net while (true) { // 然后程序逻辑就进入了这个while死循环,策略执行到此将不停的循环执行这里{}符号之内的代码 ticker = _C(exchange.GetTicker) // 死循环代码部分的第一行,获取最新的行情数据,更新给ticker变量 // 检查网格范围 while (ticker.Last >= net[net.length - 1].price) { net.push({ buy : false, sell : false, price : net[net.length - 1].price + diff, }) } while (ticker.Last <= net[0].price) { var price = net[0].price - diff if (price <= 0) { break } net.unshift({ buy : false, sell : false, price : price, }) } // 还有其它代码... } }O código que torna a estrutura de dados da grade extensível é este (extraído do código acima):

// 检查网格范围 while (ticker.Last >= net[net.length - 1].price) { // 如果价格超过网格最高价格的网格线 net.push({ // 就在网格最高价格的网格线之后加入一个新的网格线 buy : false, // 初始化卖出标记 sell : false, // 初始化买入标记 price : net[net.length - 1].price + diff, // 在之前最高价格的基础上再加一个网格间距 }) } while (ticker.Last <= net[0].price) { // 如果价格低于网格最低价格的网格线 var price = net[0].price - diff // 区别于向上添加,要注意向下添加新网格线的价格不能小于等于0,所以这里要判断 if (price <= 0) { // 小于等于0就不添加了,跳出这层循环 break } net.unshift({ // 就在网格最低价格的网格线之前添加一个新的网格线 buy : false, sell : false, price : price, }) }O próximo passo é considerar como implementar o acionamento de transações em detalhes.

var diff = 50 var amount = 0.002 // 增加一个全局变量,也可以设计成参数,当然为了简便讲解,我们也写死在策略代码, // 这个参数控制每次网格线上触发交易时的交易量 function main() { var ticker = _C(exchange.GetTicker) var net = createNet(ticker.Last, diff) var preTicker = ticker // 在主循环(死循环)开始前,设置一个变量,记录上一次的行情数据 while (true) { ticker = _C(exchange.GetTicker) // 检查网格范围 while (ticker.Last >= net[net.length - 1].price) { net.push({ buy : false, sell : false, price : net[net.length - 1].price + diff, }) } while (ticker.Last <= net[0].price) { var price = net[0].price - diff if (price <= 0) { break } net.unshift({ buy : false, sell : false, price : price, }) } // 检索网格 for (var i = 0 ; i < net.length ; i++) { // 遍历网格数据结构中的所有网格线 var p = net[i] if (preTicker.Last < p.price && ticker.Last > p.price) { // 上穿,卖出,当前节点已经交易过不论SELL BUY ,都不再交易 if (i != 0) { var downP = net[i - 1] if (downP.buy) { exchange.Sell(-1, amount, ticker) downP.buy = false p.sell = false continue } } if (!p.sell && !p.buy) { exchange.Sell(-1, amount, ticker) p.sell = true } } else if (preTicker.Last > p.price && ticker.Last < p.price) { // 下穿,买入 if (i != net.length - 1) { var upP = net[i + 1] if (upP.sell) { exchange.Buy(-1, amount * ticker.Last, ticker) upP.sell = false p.buy = false continue } } if (!p.buy && !p.sell) { exchange.Buy(-1, amount * ticker.Last, ticker) p.buy = true } } } preTicker = ticker // 把当前的行情数据记录在preTicker中,在下一次循环中,作为“上一次”行情数据和最新的对比,判断上穿下穿 Sleep(500) } }Você pode ver:

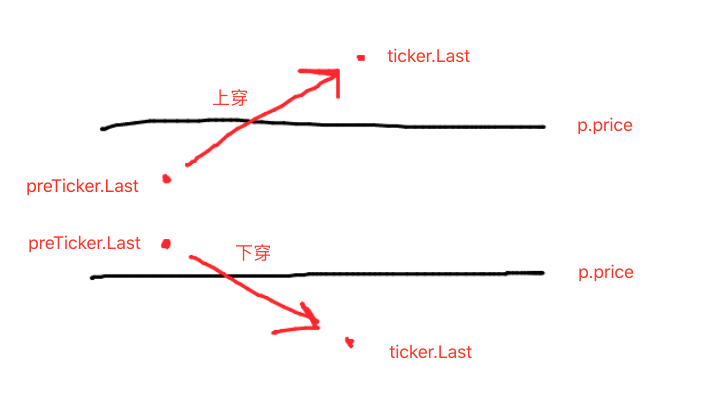

- Condição de cruzamento da linha de grade:

preTicker.Last < p.price && ticker.Last > p.price - Condição de cruzamento da linha de grade:

preTicker.Last > p.price && ticker.Last < p.price

Foi sobre isso que falamos no artigo anterior:

Cruzar para cima ou para baixo é apenas o primeiro passo para determinar se uma negociação pode ser feita, o que também requer a determinação das marcas nos dados da linha da grade.

Se for um cruzamento ascendente, o preço é julgado como sendo menor do que a linha de grade atual e a marca de compra na linha de grade mais próxima. Se o valor da marca de compra for verdadeiro, significa que a linha de grade anterior foi comprada, e a linha de grade anterior é redefinida. A marca de compra da raiz é falsa, e a marca de venda da linha de grade atual é redefinida como falsa.

Após julgar a condição anterior, se ela não for acionada, continue a julgar. Se as marcas de compra/venda na linha de grade atual forem ambas falsas, significa que a linha de grade atual pode ser negociada. Como é um cruzamento ascendente, nós execute a operação sell aqui. Após a execução, marque o sinalizador sell da linha de grade atual como true.

A lógica para lidar com passagens subterrâneas é a mesma (isso fica para os novatos pensarem).

- Condição de cruzamento da linha de grade:

Backtesting de estratégia completa

Para ver alguns dados de backtesting, uma função é escritashowTblExibir os dados.

function showTbl(arr) {

var tbl = {

type : "table",

title : "网格",

cols : ["网格信息"],

rows : []

}

var arrReverse = arr.slice(0).reverse()

_.each(arrReverse, function(ele) {

var color = ""

if (ele.buy) {

color = "#FF0000"

} else if (ele.sell) {

color = "#00FF00"

}

tbl.rows.push([JSON.stringify(ele) + color])

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl) + "`", "\n 账户信息:", exchange.GetAccount())

}

Código de estratégia completo:

/*backtest

start: 2021-04-01 22:00:00

end: 2021-05-22 00:00:00

period: 1d

basePeriod: 1m

exchanges: [{"eid":"OKEX","currency":"ETH_USDT","balance":100000}]

*/

var diff = 50

var amount = 0.002

function createNet(begin, diff) {

var oneSideNums = 10

var up = []

var down = []

for (var i = 0 ; i < oneSideNums ; i++) {

var upObj = {

buy : false,

sell : false,

price : begin + diff / 2 + i * diff,

}

up.push(upObj)

var j = (oneSideNums - 1) - i

var downObj = {

buy : false,

sell : false,

price : begin - diff / 2 - j * diff,

}

if (downObj.price <= 0) { // 价格不能小于等于0

continue

}

down.push(downObj)

}

return down.concat(up)

}

function showTbl(arr) {

var tbl = {

type : "table",

title : "网格",

cols : ["网格信息"],

rows : []

}

var arrReverse = arr.slice(0).reverse()

_.each(arrReverse, function(ele) {

var color = ""

if (ele.buy) {

color = "#FF0000"

} else if (ele.sell) {

color = "#00FF00"

}

tbl.rows.push([JSON.stringify(ele) + color])

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl) + "`", "\n 账户信息:", exchange.GetAccount())

}

function main() {

var ticker = _C(exchange.GetTicker)

var net = createNet(ticker.Last, diff)

var preTicker = ticker

while (true) {

ticker = _C(exchange.GetTicker)

// 检查网格范围

while (ticker.Last >= net[net.length - 1].price) {

net.push({

buy : false,

sell : false,

price : net[net.length - 1].price + diff,

})

}

while (ticker.Last <= net[0].price) {

var price = net[0].price - diff

if (price <= 0) {

break

}

net.unshift({

buy : false,

sell : false,

price : price,

})

}

// 检索网格

for (var i = 0 ; i < net.length ; i++) {

var p = net[i]

if (preTicker.Last < p.price && ticker.Last > p.price) { // 上穿,卖出,当前节点已经交易过不论SELL BUY ,都不再交易

if (i != 0) {

var downP = net[i - 1]

if (downP.buy) {

exchange.Sell(-1, amount, ticker)

downP.buy = false

p.sell = false

continue

}

}

if (!p.sell && !p.buy) {

exchange.Sell(-1, amount, ticker)

p.sell = true

}

} else if (preTicker.Last > p.price && ticker.Last < p.price) { // 下穿,买入

if (i != net.length - 1) {

var upP = net[i + 1]

if (upP.sell) {

exchange.Buy(-1, amount * ticker.Last, ticker)

upP.sell = false

p.buy = false

continue

}

}

if (!p.buy && !p.sell) {

exchange.Buy(-1, amount * ticker.Last, ticker)

p.buy = true

}

}

}

showTbl(net)

preTicker = ticker

Sleep(500)

}

}

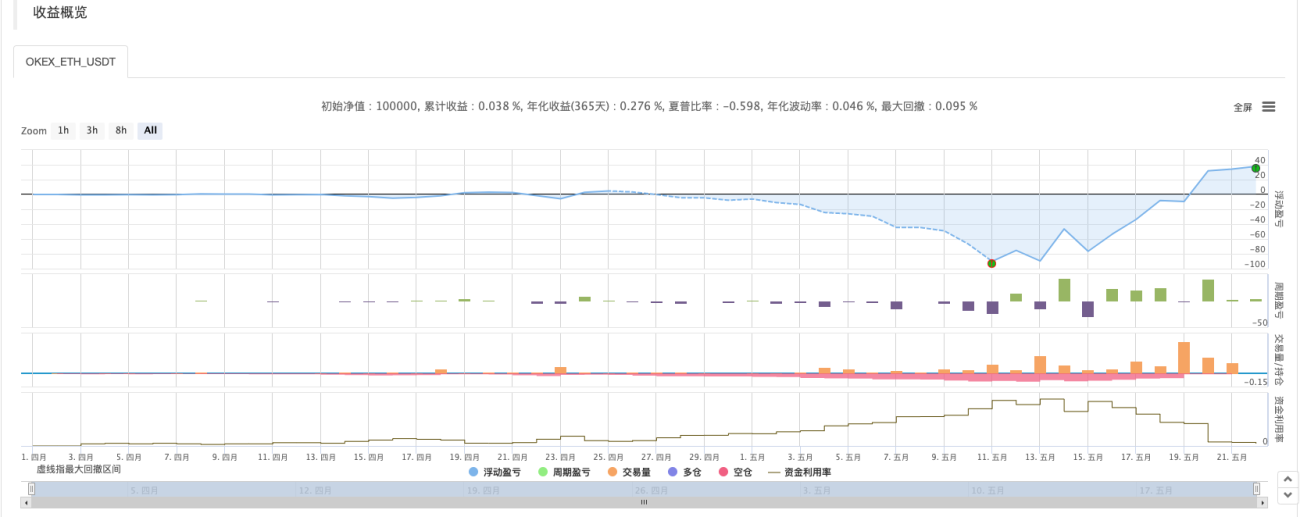

Backtesting de estratégia:

Pode-se observar que as características da estratégia de grade são que haverá grandes perdas flutuantes quando houver uma tendência de mercado, e os retornos só se recuperarão em um mercado volátil.

Portanto, a estratégia de grade não é isenta de risco. A estratégia spot ainda pode ser sustentada, mas a estratégia de grade de contrato futuro é mais arriscada e requer configurações conservadoras para os parâmetros de grade.

为啥判断上穿下穿条件的时候,每根网格线都要判断啊,这里面感觉有个逻辑漏洞啊,不应该是上穿卖出的时候只要遍历高于目前价格的网格线吗? 还有exchange.Sell(-1, amount, ticker)这个函数怎么和api文档里的不一样啊,我看api文档里写的是exchange.Sell(Price, Amount),为啥你有三个参数啊,搞不懂啊,好复杂啊,我人都晕了~

FMZ的API函数中可以产生日志输出的函数例如:Log(...)、exchange.Buy(Price, Amount)、exchange.CancelOrder(Id)等都可以在必要参数后跟一些附带输出参数。https://www.fmz.com/api#exchange.cancelorderid

上穿和下跌时,exchange.Buy(-1, amount * ticker.Last, ticker),amount*ticker.Last是啥意思,为啥sell没有呢?

https://www.fmz.com/strategy/291160

last_tick = []

line = []

grid_buy_list = []

def net(now_price):

global line

print(now_price)

line = [now_price*(1+0.003*i) for i in range(-1000,1000)]

Log(line)

def ontick():

global last_tick

global line

global grid_buy_list

account = exchange.GetAccount()

ticker = exchange.GetTicker()

last_tick.append(ticker['Last'])

if len(last_tick) == 1:return

elif len(last_tick) == 100:del last_tick[0]

for i in range(len(line)):

if last_tick[-1] > line[i] and last_tick[-2] < line[i] and len(grid_buy_list)!= 0 and i > min(grid_buy_list) and account['Stocks'] >= 0.001:

exchange.Sell(last_tick[-1],0.01)

del grid_buy_list[grid_buy_list.index(min(grid_buy_list))]

Log(exchange.GetAccount())

elif last_tick[-1] < line[i] and last_tick[-2] > line[i] and i not in grid_buy_list:

exchange.Buy(last_tick[-1],0.01)

grid_buy_list.append(i)

Log(exchange.GetAccount())

def main():

net(exchange.GetTicker()['Last'])

Log(exchange.GetAccount())

while(True):

ontick()

Sleep(1000)

- 1