【Novo Sistema de Trading CTA Composto】(Versão Pública Adaptativa Multifator + Multiproduto + Multiestratégia)

【Sistema de Negociação CTA Composto Novo】 (Versão Pública Adaptativa Multifatorial + Multiativo + Multiestratégia)

Mais de 2000 dias de negociação real através de mercados de alta e baixa, módulo de estratégia CTA composto com lucro estável

Olá a todos, traders! Após anos de testes reais, tenho o prazer de compartilhar este módulo de sistema de negociação CTA composto. Esta estratégia mantém a ideia de combinação multifatorial, multiativo, multiciclo e multiestratégia, incluindo dezenas de subestratégias como tendência, oscilação, range e outras. O período de manutenção é de dias a semanas, a capacidade da estratégia é extremamente grande, adequada para operação de longo prazo com grandes capitais. O ponto de lucro da estratégia é seguir a volatilidade trazida por ativos e mercados ativos. O período de drawdown é caracterizado por longos períodos de mercado baixo e oscilações sem direção. O destaque desta estratégia é que ela passou por mais de 800 dias de testes reais (endereço real no final), atravessando mercados de alta e baixa, chuva ou sol, sem problemas. A seguir, apresentarei a estratégia em detalhes.

Hello~Welcome come to my channel!

Bem-vindos ao meu canal, traders! Eu sou o Mestre das Operações, um Quant Developer, desenvolvedor full-stack de estratégias de negociação CTA, HFT, Arbitragem, etc.

Agradeço à plataforma FMZ. Compartilharei muitos conteúdos relacionados ao desenvolvimento quantitativo no meu canal quantitativo, juntamente com todos os traders para manter a prosperidade da comunidade quantitativa.

Mais informações, acesse meu canal~ Estou esperando por você aqui 【Casa Quantitativa do Mestre das Operações】

I. Estratégia de Negociação CTA

CTA é a sigla para Commodity Trading Advisor Strategy, ou seja, "Estratégia de Consultor de Negociação de Commodities", também conhecida como estratégia de futuros gerenciados. É uma forma de fundo na qual gestores profissionais, com o objetivo de buscar retornos absolutos, investem o capital dos clientes no mercado de futuros e opções, cobrando taxas de consultoria de investimento correspondentes. Em 1949, o corretor de valores americano Richard Donchuan criou o primeiro fundo de futuros oferecido publicamente, marcando o nascimento dos fundos CTA. Eles começaram a ganhar destaque na década de 1970 e, no século XXI, a escala de gestão de fundos que adotam estratégias CTA cresceu de forma explosiva. Fundos CTA globais representativos incluem: Winton Capital, Aspect Capital, Transtrend B.V., entre outros.

Em termos de métodos de investimento, existem duas grandes categorias de fundos CTA. Uma é a CTA subjetiva, onde o gestor do fundo decide com base em fundamentos, pesquisa ou experiência de negociação, julgando subjetivamente a direção e determinando os pontos de compra e venda; a outra é a CTA quantitativa, que envolve a construção de modelos de estratégia de negociação quantitativos por meio de análise, e as decisões de investimento são baseadas nos sinais de compra e venda gerados pelo modelo. Em termos de estratégias específicas, o CTA pode ser dividido em estratégias de tendência, reversão e spread de oscilação. Estratégias de tendência referem-se a seguir as tendências de diferentes ciclos do ativo negociado, realizando operações de compra ou venda; estratégias de reversão referem-se a negociar contrariamente com base em flutuações de reversão do preço do ativo; estratégias de spread incluem spread entre vencimentos, spread entre ativos, spread entre futuros e spot, e spread de taxa de financiamento, etc. Atualmente, as estratégias CTA quantitativas são aproximadamente divididas em duas categorias: uma é a CTA tradicional baseada principalmente em estratégias baseadas em regras, e a outra é a CTA preditiva baseada principalmente em aprendizado de máquina e aprendizado profundo. A CTA tradicional geralmente usa modelos lineares, com maior interpretabilidade e maior universalidade, mas com retornos mais baixos, exigindo mais experiência do usuário para otimização. A CTA preditiva requer um reservatório mais sistemático de conhecimento matemático e fatores, com muitos requisitos para o uso e combinação de modelos preditivos não lineares. Cada tipo de estratégia e metodologia CTA tem suas vantagens e desvantagens, exigindo que os investidores escolham e combinem de acordo com suas próprias necessidades.

II. Sistema de Negociação CTA Composto Baseado em Multifatorial + Multiativo + Multiestratégia

Esta estratégia é baseada nas filosofias de negociação de baixa frequência, seguir a tendência, margem estreita e juros compostos, praticando uma combinação multifatorial, multiativo, multiestratégia e multidimensional, atingindo um estado relativamente seguro e estável. Algumas das subestratégias são mostradas abaixo:

● Estratégia de Tendência: O efeito momentum é comum nos mercados financeiros devido a vários efeitos de finanças comportamentais. Utilizando um banco de fatores de tendência multidimensional desenvolvido de forma independente, realiza monitoramento 24 horas a partir de várias dimensões de informação de mercado e dimensões de tempo, com múltiplos esquemas de saída de proteção (saída por agregação de sinais de fatores, proteção adaptativa dinâmica, saída por exaustão extrema).

● Estratégia de Reversão: O efeito de reversão também é amplamente presente nos mercados financeiros. Utilizando um banco de fatores de oscilação multidimensional desenvolvido de forma independente, captura estados de sobrecompra e sobrevenda em vários níveis, realizando negociações de reversão para hedge contra sinais de tendência.

● Estratégia de Oscilação: Baseada no efeito de que o movimento de tendência do mercado tem um padrão de ondas, realiza negociações de oscilação com base em tendências multidimensionais, capturando sinais anti-fraqueza e anti-armadilha dentro da tendência para adicionar ou reduzir posições, suavizando a curva de tendência.

● Outras Estratégias: Incluindo estratégias estatísticas, estratégias de anomalias, etc.

Ao mesmo tempo, esta estratégia dá grande importância ao controle de risco e gerenciamento de capital. Lembre-se sempre de uma frase: "Ao negociar CTA, sempre coloque o controle de risco em primeiro lugar, pisando em ovos a cada momento." Os traders precisam definir seu próprio nível de tolerância ao risco. O sistema de controle de risco inclui, mas não se limita a: gestão de exposição ao risco, controle de posição com base na volatilidade de cada sinal, princípios de stop loss/saída, gestão de risco do portfólio, mecanismo de ajuste adaptativo baseado no feedback do mercado e na curva de capital da estratégia. É importante notar que as estratégias CTA não são estratégias agressivas; são estratégias beta que seguem o mercado, lucrando quando há volatilidade e defendendo-se contra drawdowns quando o mercado oscila desordenadamente. As estratégias CTA devem priorizar robustez e longevidade, em vez de retornos explosivos, semelhante à relação entre crocodilos e chitas no mundo animal.

III. Desempenho da Estratégia e Características de Lucro/Perda em Diferentes Cenários de Mercado

■ Esta estratégia é adequada para contratos baseados em moeda (coin-margined) e baseados em USDT (U-margined). Nos contratos baseados em USDT, é possível configurar vários ativos, mas o lucro/prejuízo é calculado em USDT. Para usuários que veem valor a longo prazo nas criptomoedas, também podem manter as moedas nos contratos baseados em moeda, com lucro/prejuízo calculado na moeda, alcançando um efeito de reforço da moeda e obtendo retornos alfa acima do mercado.

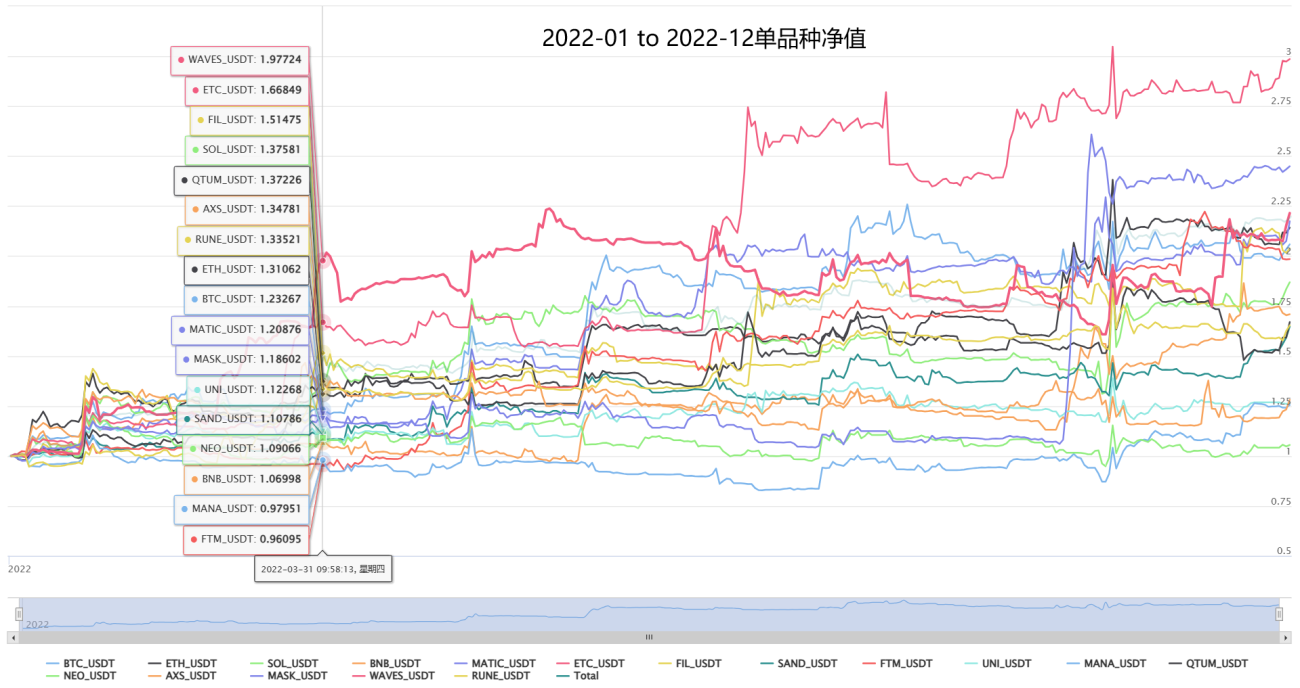

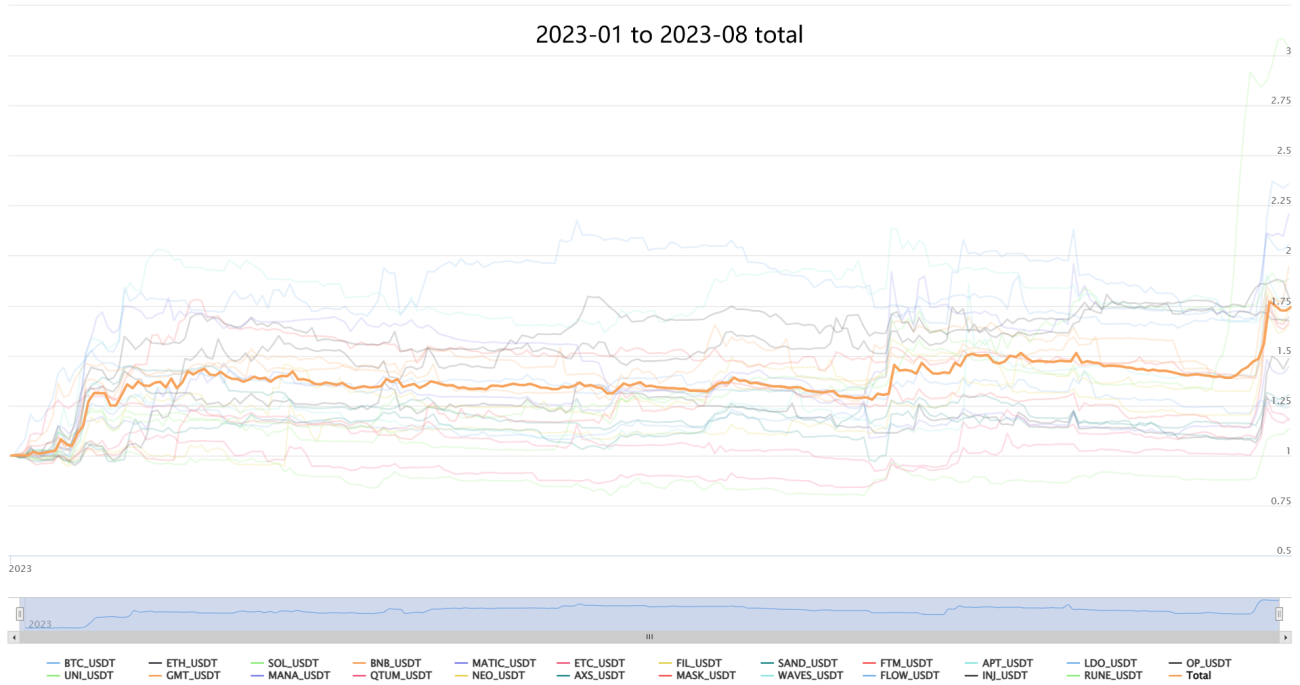

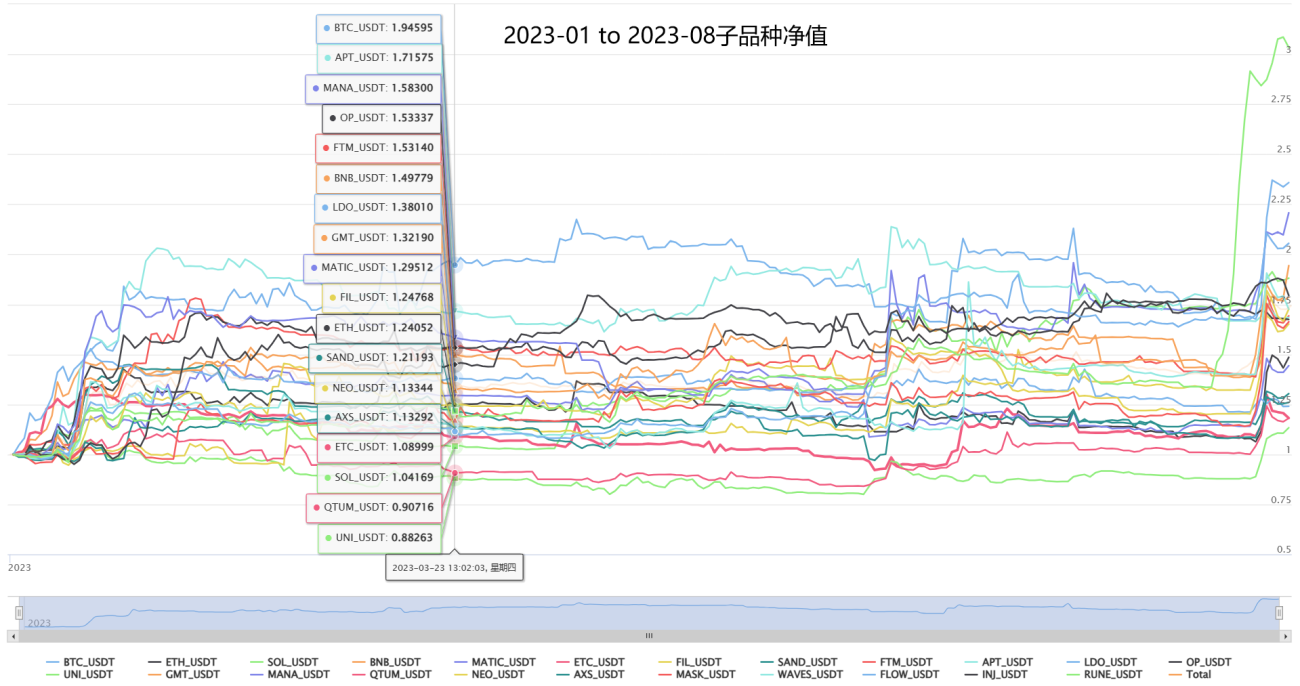

■ Os resultados de backtest são exibidos separadamente para contratos baseados em moeda no OKX quarterly e contratos baseados em USDT no Binance swap. Os dados dos contratos baseados em moeda OKX são mais longos, permitindo observar o desempenho em vários mercados de alta e baixa desde 2018. Os dados dos contratos baseados em USDT Binance geralmente começam em 2020, permitindo observar o desempenho da estratégia neste ciclo de mercado. O backtest usa uma taxa Taker de 0,06%.

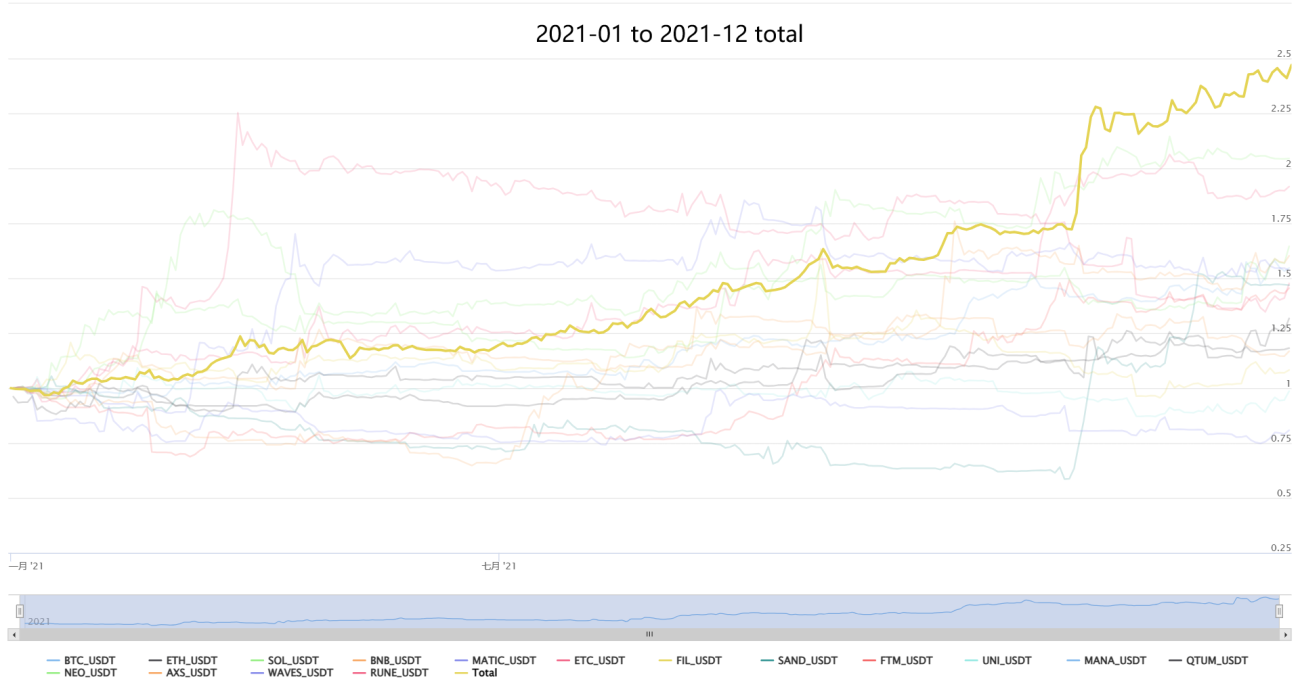

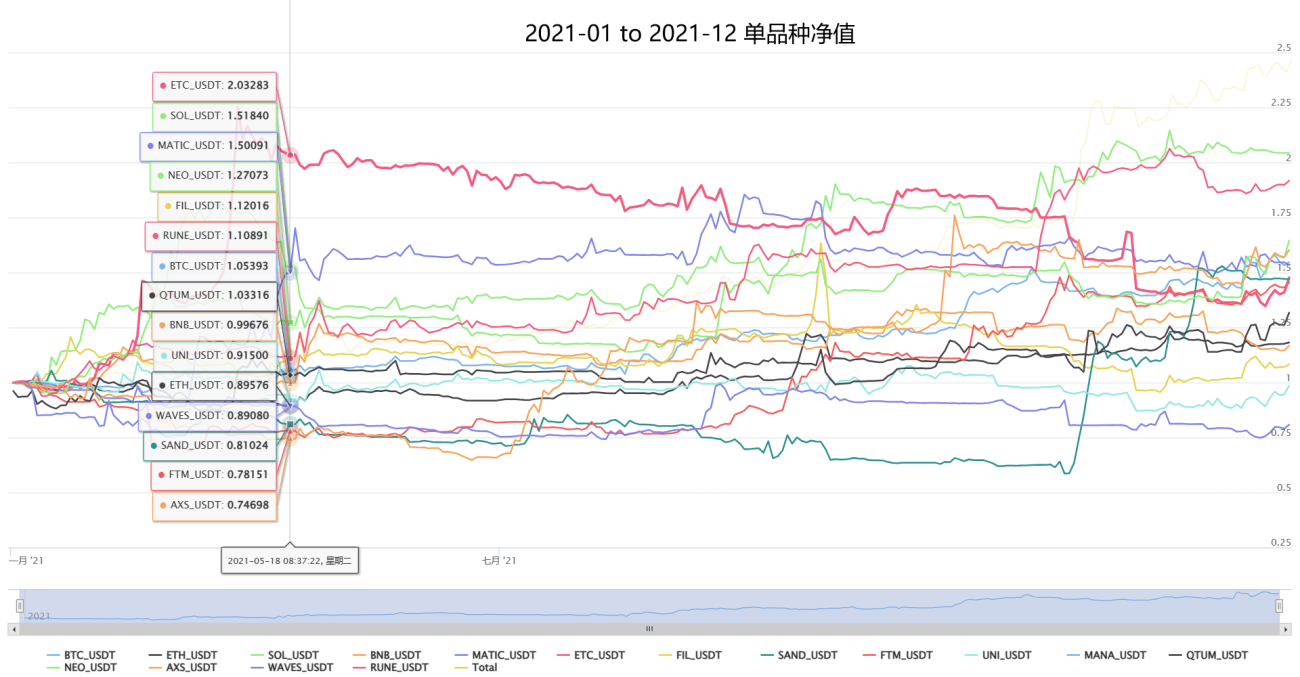

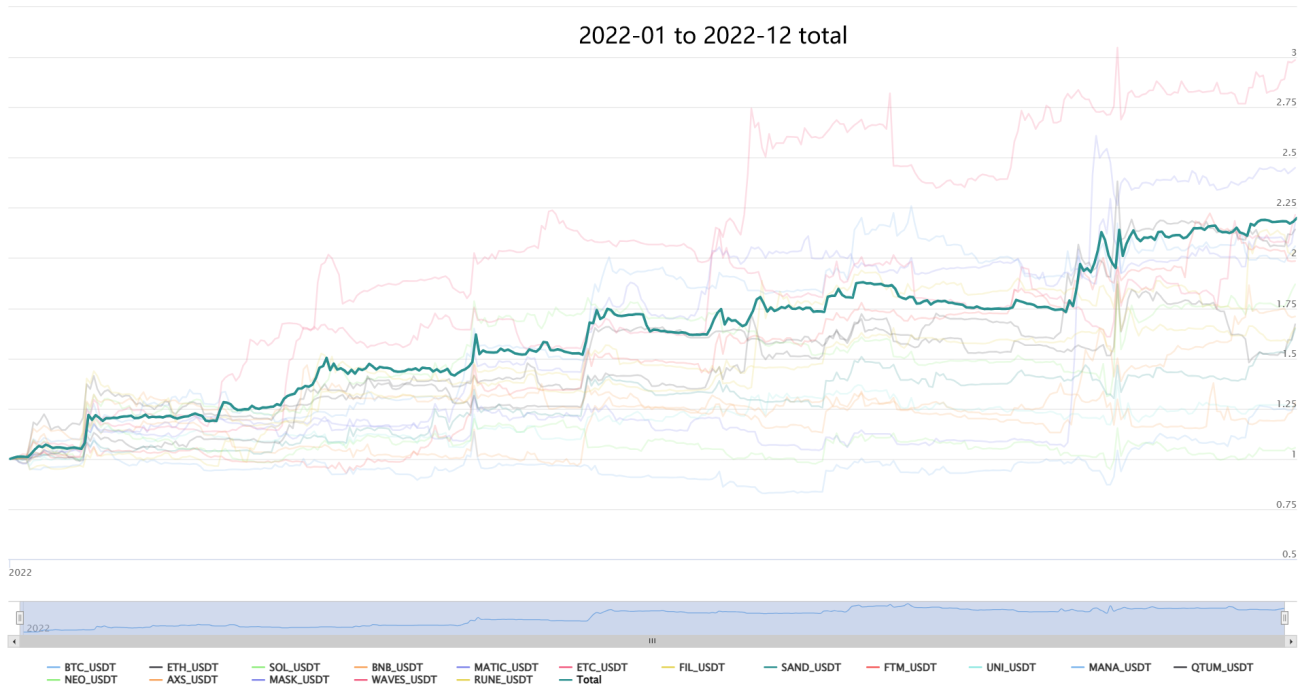

■ Esta estratégia acredita que universalidade e robustez são os princípios fundamentais das estratégias CTA (para buscar agressividade, é necessário pesquisar outras estratégias de nicho). Todos os testes e negociações reais usam os mesmos parâmetros, e diferentes ativos também usam os mesmos parâmetros. Para verificar a robustez, a estratégia também foi aplicada a mais de uma dúzia de ativos no mercado de futuros de commodities domésticos (China), obtendo bons retornos, conforme exibido abaixo.

■ No modo de risco normal, o drawdown máximo está dentro de 20%, com expectativa de retorno anualizado de 40% a 150%, dependendo da volatilidade do mercado. Os usuários podem expandir ou reduzir a exposição ao risco proporcionalmente de acordo com sua tolerância ao risco. Risco e retorno estão unificados.

■ Backtest bom não significa nada. Esta estratégia está em operação real na plataforma FMZ desde 2021. Embora tenha passado por múltiplas modificações e ajustes, o acúmulo de mais de 1000 dias de negociação real adiciona muita confiança à estratégia. Os problemas e experiências durante esse período serão continuamente incorporados em novas iterações.

Teste baseado em USDT: 2020-03-01 a 2023-03-30

Teste de estresse em commodities futuros (domésticos): Para garantir a robustez da estratégia, realizamos testes de estresse em futuros de commodities domésticos, sem otimização específica, usando os mesmos parâmetros! Os ativos testados são uma mistura de todos os setores, com alocação igual de capital, incluindo: Prata, Alumínio de Xangai, Cobre de Xangai, Ouro, Asfalto, Óleo Combustível, Bobina Laminada a Quente, Níquel de Xangai, Vergalhão, Borracha, Aço Inoxidável, Estireno, Milho, Minério de Ferro, Coque, Carvão de Coque, Ovos, Plástico, Suínos Vivos, Farelo de Soja, Óleo de Palma, Polímero, Maçã, Algodão, Jujuba Vermelha, Vidro, Carbonato de Sódio, Silício Metálico, Silício Manganês, Açúcar, PTA, Carvão Térmico, CSI 500, CSI 300, Títulos de 10 anos, Títulos de 2 anos, Petróleo Bruto. Pode-se observar que a estratégia ainda apresenta desempenho estável ao longo de décadas, com lucro estável no médio-longo prazo, demonstrando a forte adaptabilidade deste grupo de estratégias.

IV. Formas de Cooperação:

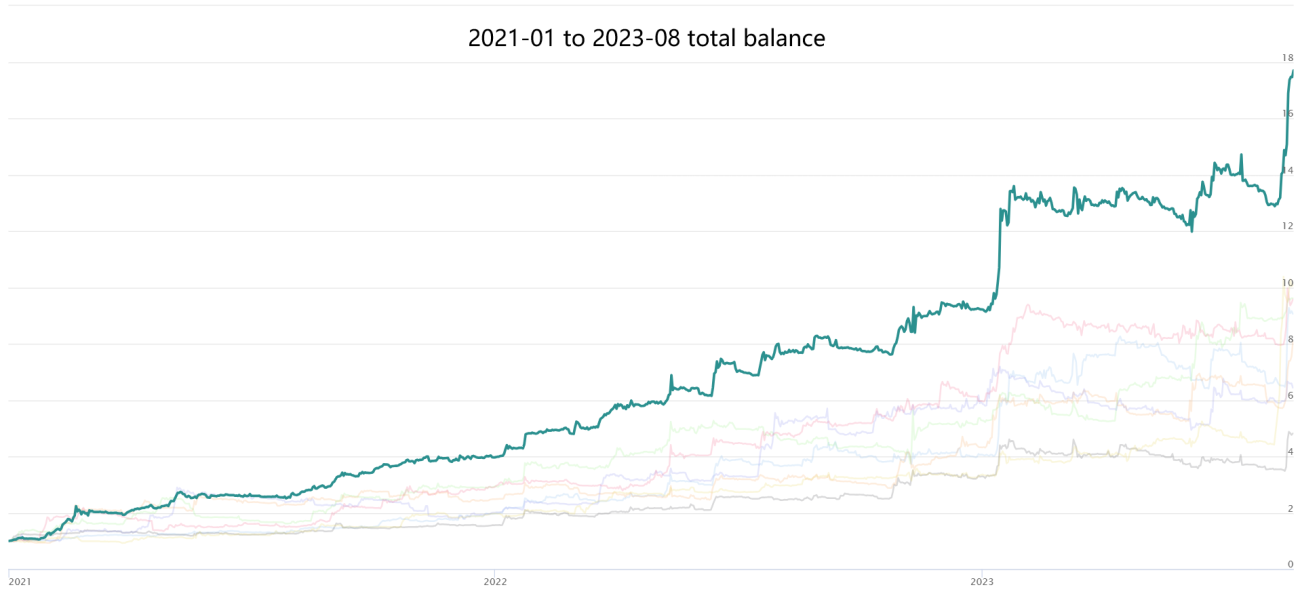

Esta estratégia tem mais de 2000 dias de operação real desde 2021, atravessando mercados de alta e baixa, com certa credibilidade e verificabilidade. Endereço de operação real:

【Sistema de Negociação CTA Composto Novo】(Versão Pública Adaptativa Multifatorial + Multiativo + Multiestratégia) - Exposição ao Risco Normal

(Nota: Para evitar curvas auto-desenhadas, exibimos simultaneamente o desempenho na plataforma de terceiros coinCOIN, mostrando uma conta com taxa normal da Binance.)

Quantificação não é máquina de movimento perpétuo, nem é infalível, mas é certamente o futuro da negociação, valendo a pena cada trader aprender e usar! Sejam bem-vindos para apontar deficiências, discutir juntos, aprender e progredir juntos, navegando e avançando com determinação nos mercados agitados.

● Mais opções de cooperação: Esta estratégia tem capacidade extremamente grande, mais adequada para operação de médio-longo prazo com grandes capitais. Bem-vindos, grandes investidores, para cooperar. Mantenho uma atitude de cooperação aberta e ganha-ganha com qualquer pessoa ou instituição com necessidades. Aguardo suas negociações, personalizando a cooperação de acordo com suas necessidades, tolerância ao risco, etc.

Outra estratégia de arbitragem estatística de hedge neutro, com exposição long-short zero, estável e de longo prazo, gerando alfa excedente sem expor risco beta de mercado:

【Arbitragem Estatística de Hedge Neutro Novo】(Versão Pure-Alpha Dream)

Se você tem maior tolerância ao risco, prefere lucros/perdas de curto prazo e tem necessidades de negociação de curto prazo, pode conferir outra estratégia de alta frequência estável, com retorno mensal de 3%-50%, sem risco de liquidação:

【Grid Market-Making de Alta Frequência com Hedge Novo】(Versão HFT Market-Making Miner)

✱ Contato (Bem-vindo para discutir e trocar ideias, aprender e progredir juntos)

WECHAT: haiyanyydss

TEL: https://t.me/JadeRabbitcm

✱ Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2025

- 1