Cruzamento de Médias Móveis + Estratégia de Momentum da Linha Lenta do MACD

Visão Geral

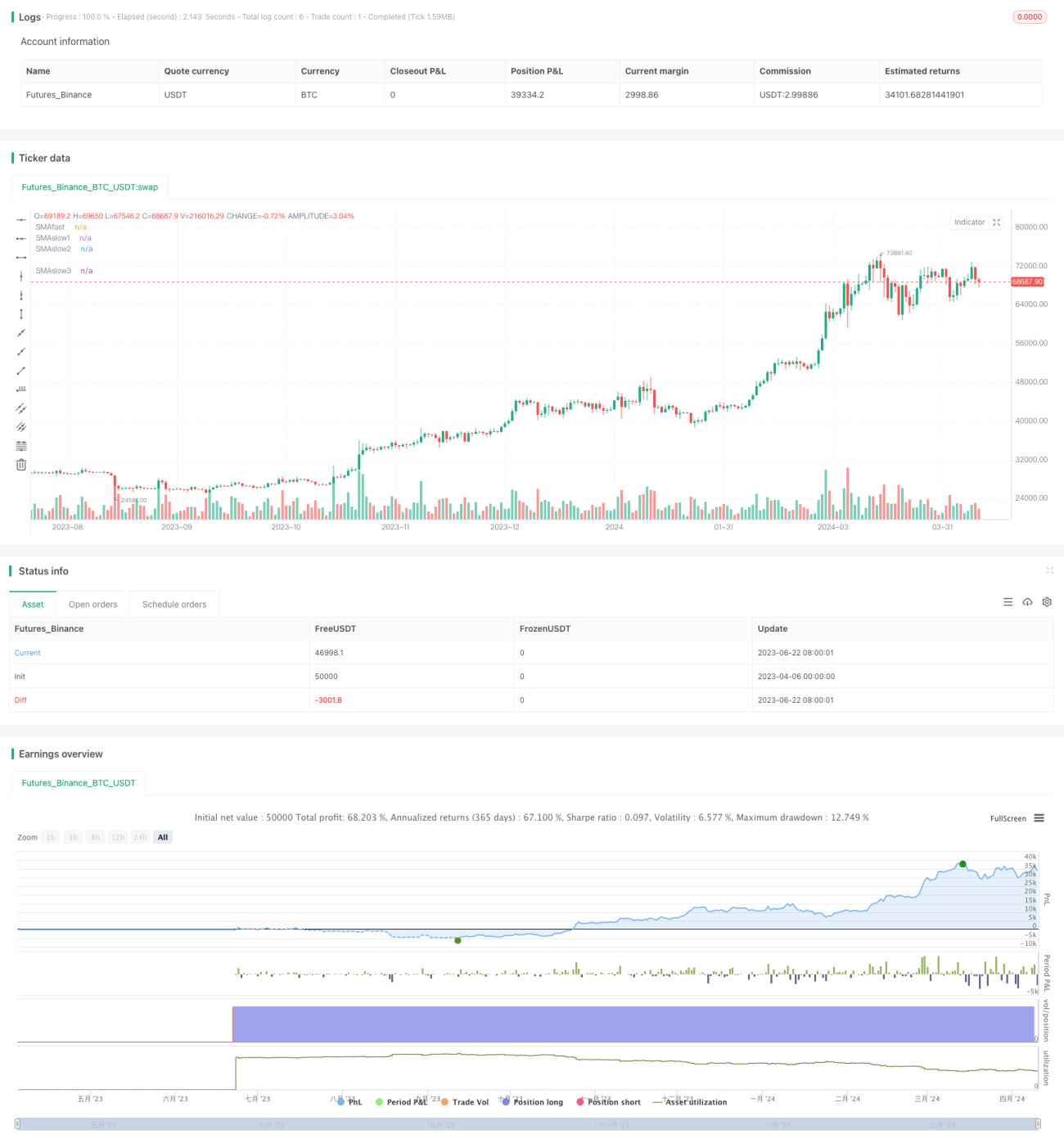

Esta estratégia utiliza cruzamentos de médias móveis e o indicador MACD como principais sinais de negociação. A estratégia utiliza o cruzamento de uma média rápida com várias médias lentas como sinal de abertura de posição, combinado com o valor positivo ou negativo do histograma da linha lenta do MACD como base para a tendência. Ao abrir a posição, são definidos múltiplos níveis de take profit e stop loss, e o stop loss é ajustado ao longo do tempo de manutenção da posição para garantir lucros.

Princípio da Estratégia

- A média rápida cruza para cima a média lenta 1, enquanto o preço de fechamento está acima da média lenta 2 e o histograma do MACD é maior que 0, indicando compra;

- A média rápida cruza para baixo a média lenta 1, enquanto o preço de fechamento está abaixo da média lenta 2 e o histograma do MACD é menor que 0, indicando venda;

- Ao abrir a posição, são definidos múltiplos níveis de take profit e stop loss, com o take profit ajustado conforme o perfil de risco, e o stop loss sendo ajustado continuamente com o tempo de manutenção da posição para travar lucros gradualmente;

- Os períodos das médias, parâmetros do MACD, níveis de take profit e stop loss podem ser ajustados de forma flexível para se adaptar a diferentes condições de mercado.

A estratégia utiliza cruzamentos de médias para capturar tendências, enquanto o MACD confirma a direção, aumentando a confiabilidade da análise de tendência. A definição de múltiplos níveis de take profit e stop loss permite um melhor controle de risco e lucro.

Vantagens da Estratégia

- O cruzamento de médias é um método clássico de acompanhamento de tendências, capaz de capturar a formação de tendências rapidamente;

- O uso de múltiplas médias permite uma avaliação mais abrangente da força e persistência da tendência;

- O indicador MACD pode identificar tendências e avaliar o momentum de forma eficaz, complementando o cruzamento de médias;

- A definição de múltiplos níveis de take profit e stop loss dinâmico permite controlar riscos e, ao mesmo tempo, deixar os lucros correrem, aumentando a robustez do sistema;

- Parâmetros ajustáveis oferecem alta adaptabilidade, podendo ser configurados de forma flexível para diferentes ativos e períodos.

Riscos da Estratégia

- O cruzamento de médias apresenta risco de atraso no sinal, podendo perder o início da tendência ou comprar em níveis elevados;

- A definição inadequada de parâmetros pode levar a excesso de negociações ou manutenção de posições por muito tempo, aumentando custos e riscos;

- Um stop loss muito agressivo pode resultar em saída prematura da posição, enquanto um take profit muito conservador pode limitar os ganhos;

- Mudanças bruscas de tendência ou movimentos anormais do mercado podem tornar a estratégia ineficaz.

Esses riscos podem ser controlados otimizando parâmetros, ajustando o tamanho da posição ou adicionando condições extras. No entanto, nenhuma estratégia pode eliminar completamente os riscos, exigindo cautela por parte do investidor.

Direções de Otimização da Estratégia

- É possível introduzir mais indicadores, como RSI, Bandas de Bollinger, etc., para confirmar ainda mais a tendência e os sinais;

- Os níveis de take profit e stop loss podem ser otimizados de forma mais refinada, considerando ATR ou percentuais de stop;

- Os parâmetros podem ser ajustados dinamicamente com base na volatilidade do mercado para melhor adaptação;

- Um módulo de gerenciamento de posição pode ser introduzido para ajustar o tamanho da posição conforme o risco;

- A estratégia pode ser combinada em um portfólio de estratégias para diversificar riscos.

Através de otimizações e melhorias contínuas, a estratégia pode se tornar mais robusta e confiável, adaptando-se melhor às condições variáveis do mercado. No entanto, as otimizações devem ser feitas com cuidado para evitar overfitting.

Resumo

Esta estratégia combina cruzamentos de médias móveis e o indicador MACD para construir um sistema de negociação relativamente completo. O uso de múltiplas médias e operações com múltiplos níveis aumenta a capacidade de captura de tendências e o controle de risco. A lógica da estratégia é clara, fácil de entender e implementar, sendo adequada para otimizações e melhorias adicionais. No entanto, na prática, é necessário cautela e atenção ao controle de risco. Com otimização e configuração adequadas, esta estratégia pode se tornar uma ferramenta de negociação robusta e eficaz.

- 1