Estratégia adaptativa de posição dupla do indicador MOST

Visão Geral

Esta estratégia é uma estratégia de negociação quantitativa adaptativa de posição dupla baseada no indicador MOST. A estratégia calcula as linhas de curto e longo prazo do indicador MOST, combinando fatores como preço e volume, para ajustar adaptativamente a direção de abertura, o tamanho da posição e os níveis de take profit e stop loss, com o objetivo de obter retornos consistentes. A estratégia considera tanto os estados de tendência quanto de oscilação do mercado, ajustando dinamicamente os parâmetros para se adaptar a diferentes ambientes de mercado.

Princípio da Estratégia

- Calcular as linhas de curto e longo prazo do indicador MOST, comparando a posição relativa do preço atual com o MOST para determinar a direção de alta ou baixa.

- Ajustar adaptativamente o tamanho da posição de abertura com base na direção e força da tendência. Se a tendência for forte, aumentar a posição adequadamente; se a tendência for fraca, reduzir a posição adequadamente.

- Definir múltiplos níveis de take profit e stop loss, ajustando-os dinamicamente com base na volatilidade do mercado para controlar o risco.

- Introduzir janelas de tempo e filtros de negociação para evitar negociar em períodos de alta volatilidade ou tendência incerta, aumentando a robustez da estratégia.

- Considerar múltiplos indicadores, como RSI e CCI, para filtrar as condições de abertura, melhorando a precisão das entradas.

Vantagens da Estratégia

- Ajuste adaptativo de posição: ajusta dinamicamente o tamanho da posição com base na força da tendência e na volatilidade do mercado, capturando mais lucro em tendências fortes e controlando o risco em tendências fracas.

- Take profit e stop loss dinâmicos: ajusta dinamicamente os níveis de take profit e stop loss com base na volatilidade do mercado, garantindo a realização oportuna de lucros e o controle eficaz de drawdowns.

- Filtragem por múltiplos indicadores: considera múltiplos indicadores, como RSI e CCI, para filtrar as condições de abertura, melhorando a precisão das entradas e reduzindo o risco de erros de julgamento.

- Alta adaptabilidade: através da definição de janelas de tempo e filtros de negociação, evita negociar em momentos de alta volatilidade ou tendência incerta, melhorando a adaptabilidade da estratégia.

- Otimização de parâmetros: a estratégia possui vários parâmetros que podem ser otimizados, como o período do indicador MOST, níveis de take profit e stop loss, tamanho da posição, etc., permitindo a otimização de acordo com diferentes ambientes de mercado e características dos ativos para melhorar os retornos.

Riscos da Estratégia

- Risco de otimização de parâmetros: a estratégia possui vários parâmetros que precisam ser otimizados; diferentes configurações podem levar a desempenhos muito variados, apresentando risco de otimização.

- Risco de overfitting: se a otimização de parâmetros for muito complexa, pode levar ao overfitting, resultando em desempenho ruim em dados fora da amostra.

- Risco de eventos de cisne negro: a estratégia é otimizada com base em dados históricos e pode não ser capaz de lidar com movimentos extremos do mercado, como eventos de cisne negro.

- Risco de mercado: a estratégia pode apresentar grandes drawdowns em mercados com tendência incerta ou alta volatilidade.

Direções de Otimização da Estratégia

- Introduzir algoritmos de aprendizado de máquina, como máquina de vetores de suporte e floresta aleatória, para otimizar as condições de abertura e o tamanho da posição, melhorando os retornos e a robustez.

- Introduzir indicadores de sentimento do mercado, como o índice de medo, para quantificar o sentimento do mercado, ajustando as posições em momentos de sentimento extremo para controlar o risco.

- Introduzir modelos multifatoriais, como fatores fundamentais e técnicos, para quantificar a qualidade dos ativos, selecionando ativos de alta qualidade para melhorar os retornos.

- Introduzir um módulo de gerenciamento de capital que ajuste dinamicamente o tamanho da posição com base nos lucros e perdas da conta, controlando drawdowns e aumentando a robustez.

- Realizar otimização adaptativa de parâmetros, ajustando automaticamente os parâmetros da estratégia de acordo com as mudanças no ambiente de mercado, melhorando a adaptabilidade.

Resumo

Esta estratégia é uma estratégia de negociação quantitativa adaptativa de posição dupla baseada no indicador MOST. Através do ajuste dinâmico do tamanho da posição e dos níveis de take profit e stop loss, ela se adapta a diferentes ambientes de mercado para obter retornos consistentes. Ao mesmo tempo, a estratégia introduz múltiplos filtros para melhorar a precisão das entradas e controlar o risco de drawdown. No futuro, podem ser introduzidos algoritmos de aprendizado de máquina, indicadores de sentimento do mercado e modelos multifatoriais para otimizar a estratégia, melhorando os retornos e a robustez. Em suma, esta estratégia é uma estratégia de negociação quantitativa com certas vantagens e espaço para otimização.

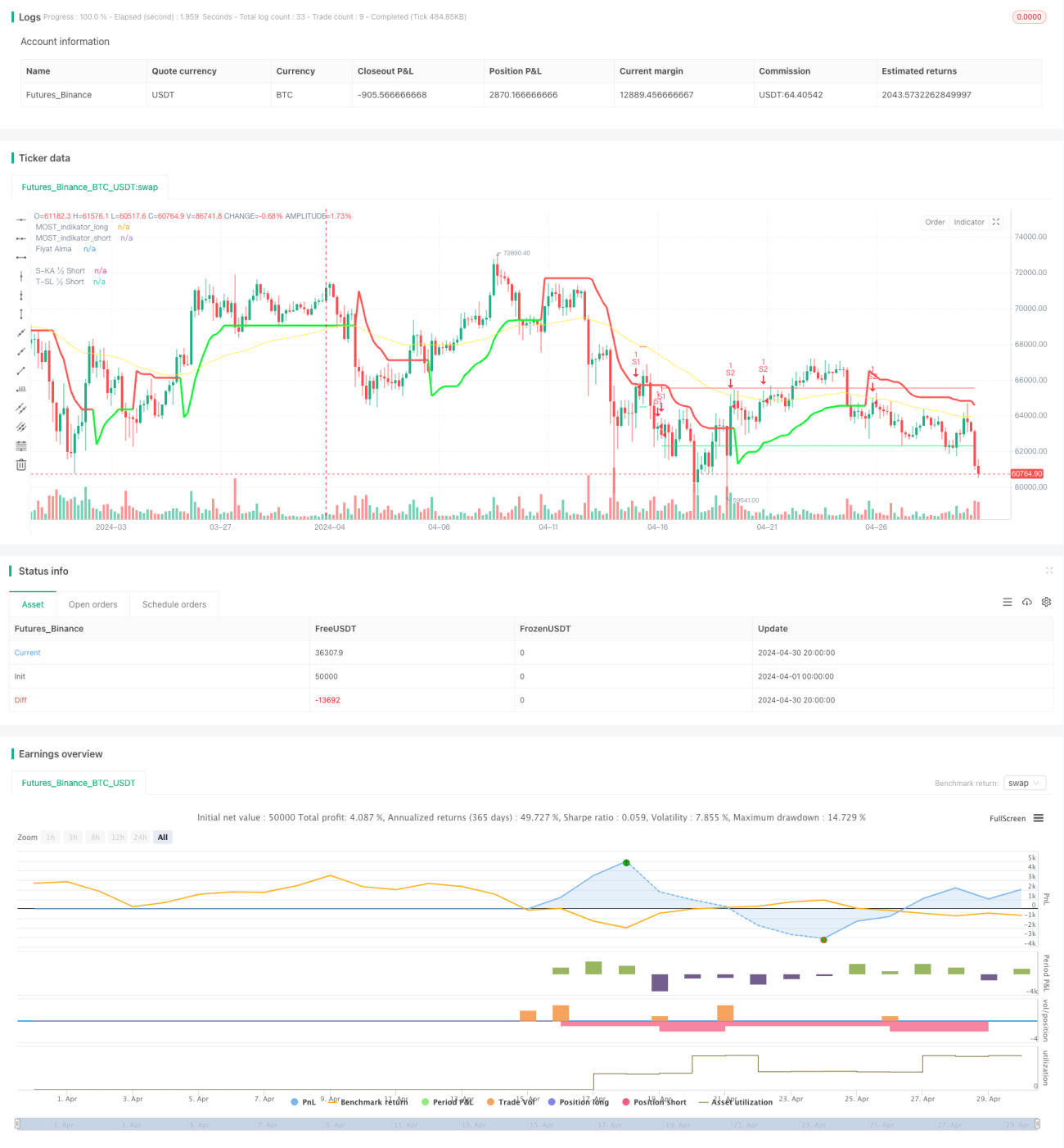

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

//bu yukardaki otomatik olarak alarma ekleniyormus, diger turlu her seferinde bunu yapistirman gerekiyordu..

//19.05.2024- 1