Estratégia de Tendência RSI

Visão Geral

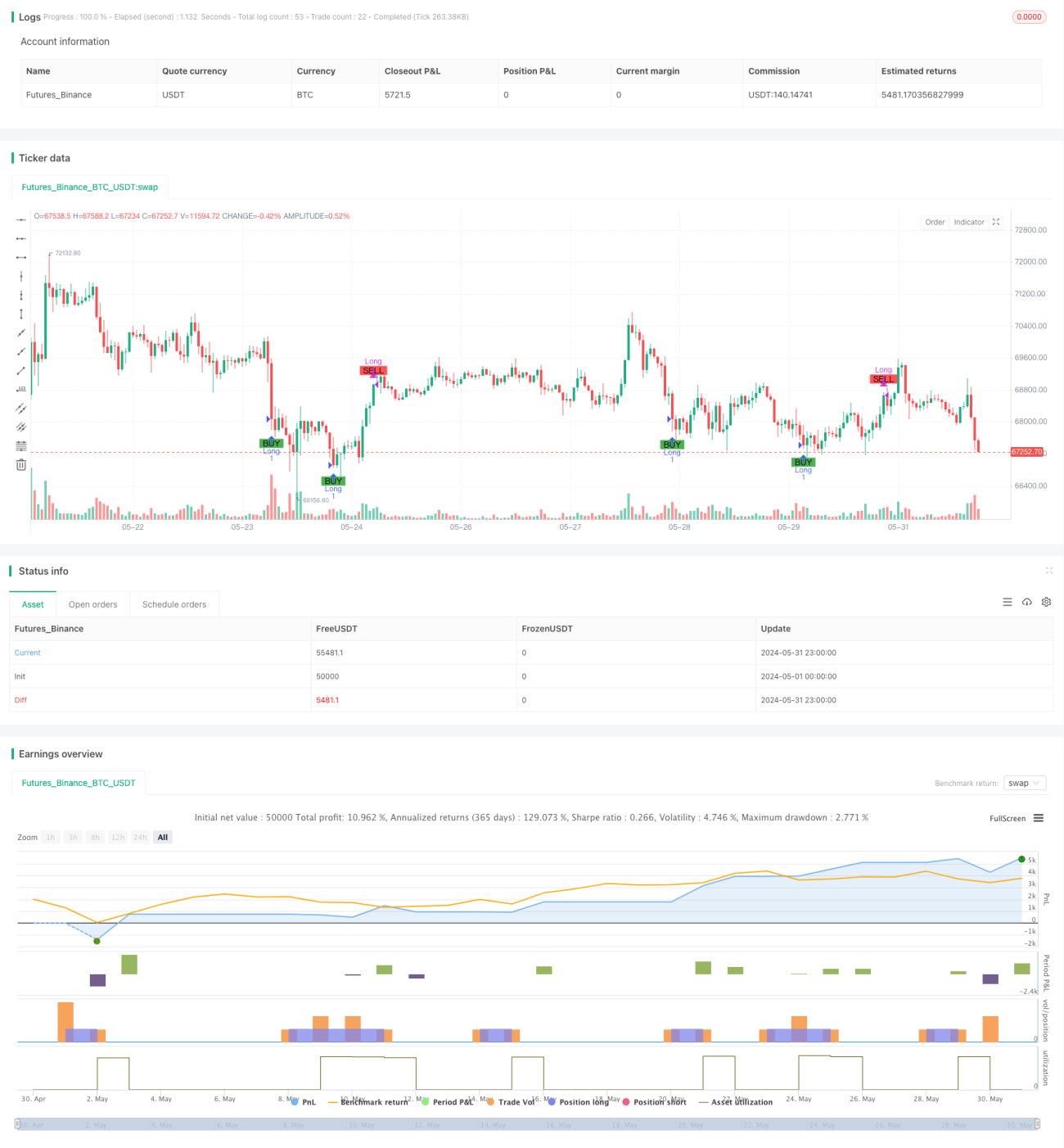

Esta estratégia baseia-se no indicador de Índice de Força Relativa (RSI), determinando sinais de compra e venda através da verificação se o valor do RSI ultrapassa os limites superior e inferior predefinidos. Além disso, a estratégia também define stop loss e limite de tempo de posição para controlar o risco.

Princípio da Estratégia

- Calcular o valor do indicador RSI.

- Quando o valor do RSI estiver abaixo do limite de compra predefinido, gera-se um sinal de compra; quando o valor do RSI estiver acima do limite de venda predefinido, gera-se um sinal de venda.

- Com base no sinal de compra, calcular a quantidade de compra ao preço de fechamento atual e efetuar a ordem de compra.

- Se uma percentagem de stop loss estiver definida, calcular o preço de stop loss e emitir a ordem de stop loss.

- Com base no sinal de venda ou na condição de stop loss, liquidar todas as posições.

- Se um tempo máximo de posição estiver definido, após exceder esse tempo, independentemente de lucro ou prejuízo, todas as posições são liquidadas.

Vantagens da Estratégia

- O indicador RSI é amplamente utilizado na análise técnica, capaz de capturar eficazmente sinais de sobrecompra e sobrevenda no mercado.

- A estratégia incorpora stop loss e limite de tempo de posição, ajudando a controlar o risco.

- A lógica da estratégia é clara, fácil de entender e implementar.

- Ajustando os parâmetros e limites do RSI, é possível adaptar-se a diferentes condições de mercado.

Riscos da Estratégia

- O indicador RSI pode emitir sinais errôneos em determinadas situações, levando a perdas na estratégia.

- A estratégia não considera fatores fundamentais dos instrumentos negociados, dependendo apenas de indicadores técnicos, podendo enfrentar riscos de eventos inesperados no mercado.

- Uma percentagem fixa de stop loss pode não se adaptar às mudanças na volatilidade do mercado.

- O desempenho da estratégia pode ser influenciado pela configuração dos parâmetros; parâmetros inadequados podem levar a um desempenho fraco.

Direções de Otimização da Estratégia

- Introduzir outros indicadores técnicos, como médias móveis, para aumentar a confiabilidade da estratégia.

- Otimizar a estratégia de stop loss, como usar stop loss móvel ou dinâmico baseado na volatilidade.

- Ajustar dinamicamente os parâmetros e limites do RSI de acordo com as condições do mercado.

- Combinar a análise fundamental dos instrumentos negociados para melhorar a capacidade de controle de risco da estratégia.

- Realizar backtesting e otimização de parâmetros para encontrar a melhor combinação de parâmetros.

Resumo

Esta estratégia utiliza o indicador RSI para capturar sinais de sobrecompra e sobrevenda no mercado, ao mesmo tempo que introduz stop loss e limite de tempo de posição para controlar o risco. A lógica da estratégia é simples e clara, fácil de implementar e otimizar. No entanto, o desempenho da estratégia pode ser afetado pela volatilidade do mercado e pela configuração dos parâmetros, portanto, é necessário combiná-la com outros métodos de análise e gestão de risco para melhorar a robustez e lucratividade da estratégia.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Simple RSI Strategy", overlay=true, initial_capital=20, commission_value=0.1, commission_type=strategy.commission.percent)

// Define the hardcoded date (Year, Month, Day, Hour, Minute)- 1