Visão Geral

Esta estratégia é uma estratégia de negociação avançada baseada em modelos matemáticos multidimensionais, utilizando várias funções matemáticas e indicadores técnicos para gerar sinais de negociação. A estratégia combina análises de momentum, tendência e volatilidade, integrando informações de múltiplas dimensões do mercado para tomar decisões de negociação mais abrangentes.

Princípio da Estratégia

O princípio central da estratégia é analisar diferentes aspectos do mercado por meio de vários modelos matemáticos e indicadores técnicos:

- Usa o indicador de Taxa de Variação (ROC) para calcular o momentum e a direção dos preços.

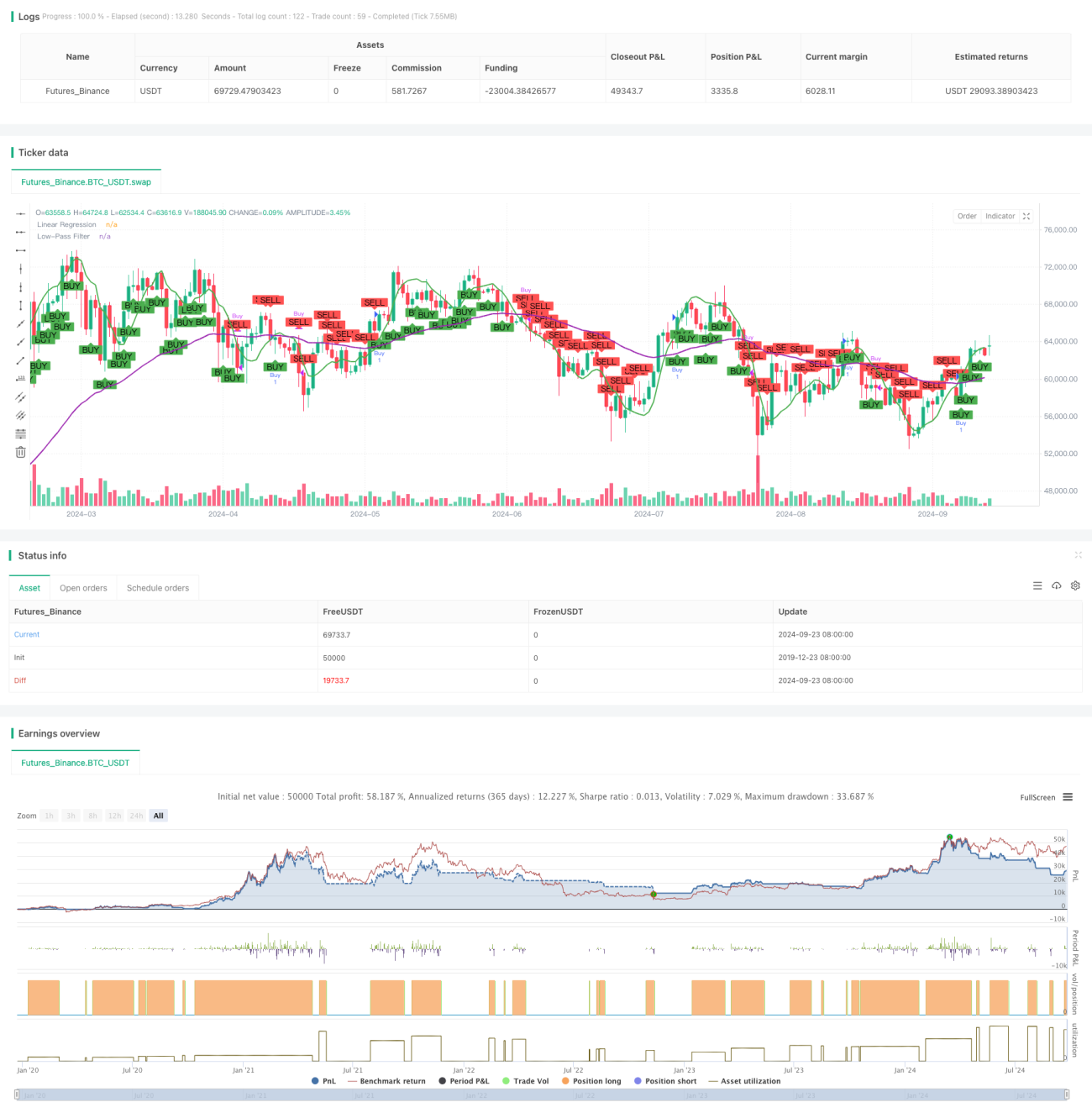

- Aplica Regressão Linear (Linear Regression) para identificar tendências de curto prazo nos preços.

- Utiliza a Média Móvel Exponencial (EMA) como filtro passa-baixa para capturar tendências de longo prazo.

- Ajusta a volatilidade das variações de preço por meio da função Sigmoid.

A estratégia considera esses fatores de forma integrada, gerando um sinal de compra quando o momentum é positivo, a tendência de curto prazo está em alta, a tendência de longo prazo é confirmada e a volatilidade é moderada. Combinações opostas de condições acionam o sinal de venda.

Vantagens da Estratégia

- Análise multidimensional: Ao combinar vários modelos matemáticos e indicadores, a estratégia consegue analisar o mercado sob diferentes ângulos, aumentando a abrangência e precisão das decisões.

- Adaptabilidade: O uso da função Sigmoid para ajustar a volatilidade permite que a estratégia se adapte a diferentes condições de mercado.

- Confirmação de tendência: A combinação de análises de tendência de curto e longo prazo ajuda a reduzir os riscos de falsos rompimentos.

- Visualização: A estratégia desenha no gráfico as linhas de regressão linear e o filtro passa-baixa, facilitando a compreensão visual da movimentação do mercado pelo trader.

Riscos da Estratégia

- Sobreajuste: O uso de múltiplos indicadores pode fazer com que a estratégia tenha bom desempenho em dados históricos, mas não seja eficaz em negociações reais.

- Atraso: Alguns indicadores, como a EMA, apresentam atraso, o que pode fazer com que o momento de entrada ou saída não seja suficientemente oportuno.

- Sensibilidade às condições de mercado: Em mercados com forte volatilidade ou mudanças bruscas de tendência, a estratégia pode ter desempenho inferior.

- Sensibilidade a parâmetros: A configuração dos parâmetros dos vários indicadores pode impactar significativamente o desempenho da estratégia, exigindo uma otimização cuidadosa.

Direções de Otimização da Estratégia

- Ajuste dinâmico de parâmetros: Pode-se considerar o ajuste dinâmico dos parâmetros dos indicadores com base na volatilidade do mercado para se adaptar a diferentes ambientes.

- Adicionar filtros: Incluir condições de filtro adicionais, como análise de volume ou indicadores de amplitude de mercado, para reduzir sinais falsos.

- Otimizar a estratégia de saída: Atualmente, a estratégia foca principalmente nos pontos de entrada; pode-se desenvolver mecanismos de saída mais complexos para otimizar o desempenho geral.

- Introduzir aprendizado de máquina: Considerar o uso de algoritmos de aprendizado de máquina para otimizar os pesos dos indicadores ou identificar as melhores oportunidades de negociação.

Resumo

A estratégia de negociação baseada em modelos matemáticos multidimensionais é uma abordagem de negociação abrangente e com base teórica sólida. Ao combinar vários modelos matemáticos e indicadores técnicos, essa estratégia consegue analisar o mercado de múltiplas perspectivas, aumentando a precisão das decisões de negociação. No entanto, a complexidade da estratégia também traz riscos como sobreajuste e sensibilidade a parâmetros. As futuras direções de otimização devem focar em melhorar a capacidade de adaptação e robustez da estratégia, para manter um desempenho estável em diferentes ambientes de mercado. Em suma, trata-se de uma estrutura estratégica com potencial que, por meio de otimização e testes contínuos, pode se tornar uma ferramenta de negociação confiável.

- 1