Sistema de Negociação Duplamente Otimizado de Seguimento de Tendência e Reversão à Média (Double Seven Strategy)

Visão Geral

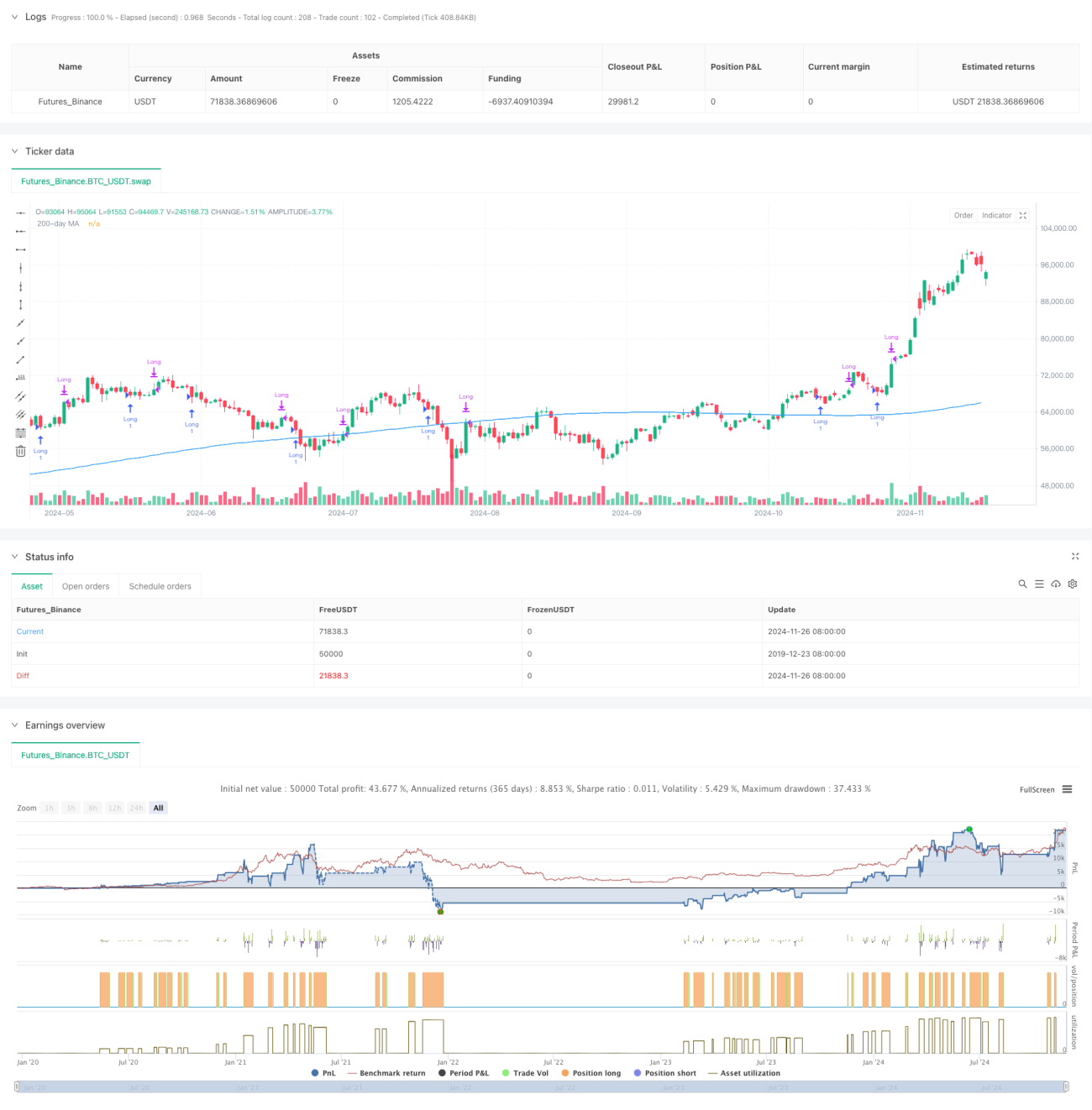

Esta estratégia é um sistema de trading quantitativo que combina trend following (seguimento de tendência) e mean reversion (reversão à média). Ela determina a direção da tendência principal através da média móvel de 200 períodos (MA200) e, ao mesmo tempo, identifica oportunidades de curto prazo de sobrevenda usando a flutuação de preços de 7 dias, aproveitando os melhores momentos de compra dentro de uma tendência de alta. Este método garante a correção da direção do trade e permite entrar oportunamente durante ajustes de preço, maximizando o papel da análise técnica na orientação das operações.

Princípio da Estratégia

A lógica central da estratégia envolve duas dimensões: primeiro, julgar a tendência de longo prazo através da MA200 – apenas quando o preço está acima da MA200 considera-se abrir uma posição; segundo, observar o desempenho dos preços nos últimos 7 pregões – quando ocorre uma nova mínima de 7 dias mas o preço ainda está acima da MA200, abre-se uma posição comprada; quando o preço atinge uma nova máxima de 7 dias, fecha-se a posição. Esse design garante que se opere na direção da tendência, ao mesmo tempo que permite posicionar-se em níveis baixos durante ajustes, tratando-se de um sistema estratégico que funde trend following e mean reversion.

Vantagens da Estratégia

- Confiabilidade na confirmação da tendência: Usar a MA200 como filtro de tendência evita eficazmente abrir posições durante tendências de baixa.

- Precisão no timing de entrada: Identificar oportunidades de correção excessiva através de mínimas de 7 dias melhora a relação custo-benefício da entrada.

- Alto grau de sistematização: Regras claras, sem subjetividade, fáceis de programar.

- Controle de risco bem estruturado: Mecanismo duplo de filtro de tendência e identificação de sobrevenda reduz a probabilidade de sinais falsos.

- Ampla aplicabilidade: A lógica é simples e universal, aplicável a vários mercados e ativos.

Riscos da Estratégia

- Atraso na identificação da tendência: A MA200, como média de longo prazo, tem atraso, podendo causar erros nos pontos de inflexão da tendência.

- Risco de falso rompimento: Após o preço superar a máxima de 7 dias, pode ocorrer um falso rompimento, resultando em fechamento precoce da posição.

- Inadequação para mercados laterais: Em mercados de intervalo (oscilação lateral), os frequentes pontos de alta e baixa de curto prazo podem gerar excesso de sinais de trading.

- Dependência do ambiente de mercado: O efeito da estratégia depende fortemente das características da tendência do mercado; o desempenho varia significativamente em diferentes ambientes.

Direções de Otimização da Estratégia

- Otimização dinâmica dos períodos: Ajustar dinamicamente o período da MA200 e o período de observação de curto prazo conforme as características do mercado.

- Mecanismo de confirmação múltipla: Adicionar indicadores auxiliares como volume e volatilidade para aumentar a confiabilidade dos sinais.

- Otimização da gestão de posição: Introduzir gestão dinâmica de posição, ajustando a alocação conforme a volatilidade do mercado.

- Aperfeiçoamento do mecanismo de stop loss: Projetar esquemas de stop loss mais flexíveis, como trailing stop ou stop baseado em volatilidade.

- Otimização por fractal: Projetar combinações de parâmetros diferenciadas para diferentes ambientes de mercado.

Resumo

O Double Seven Strategy é um sistema de trading quantitativo que combina organicamente trend following e mean reversion. Através do uso conjunto da MA200 e da flutuação de preços de 7 dias, garante a correção da direção do trade e aproveita bons momentos de entrada. Embora tenha algumas limitações, com otimizações adequadas e controle de risco, a estratégia apresenta bom valor prático e espaço de expansão. Recomenda-se que os traders realizem otimizações direcionadas conforme as características do mercado e suas próprias necessidades para melhorar a estabilidade e a rentabilidade da estratégia.

- 1