Estratégia Dinâmica Dupla de Supertrend com Volume e Preço

Visão Geral

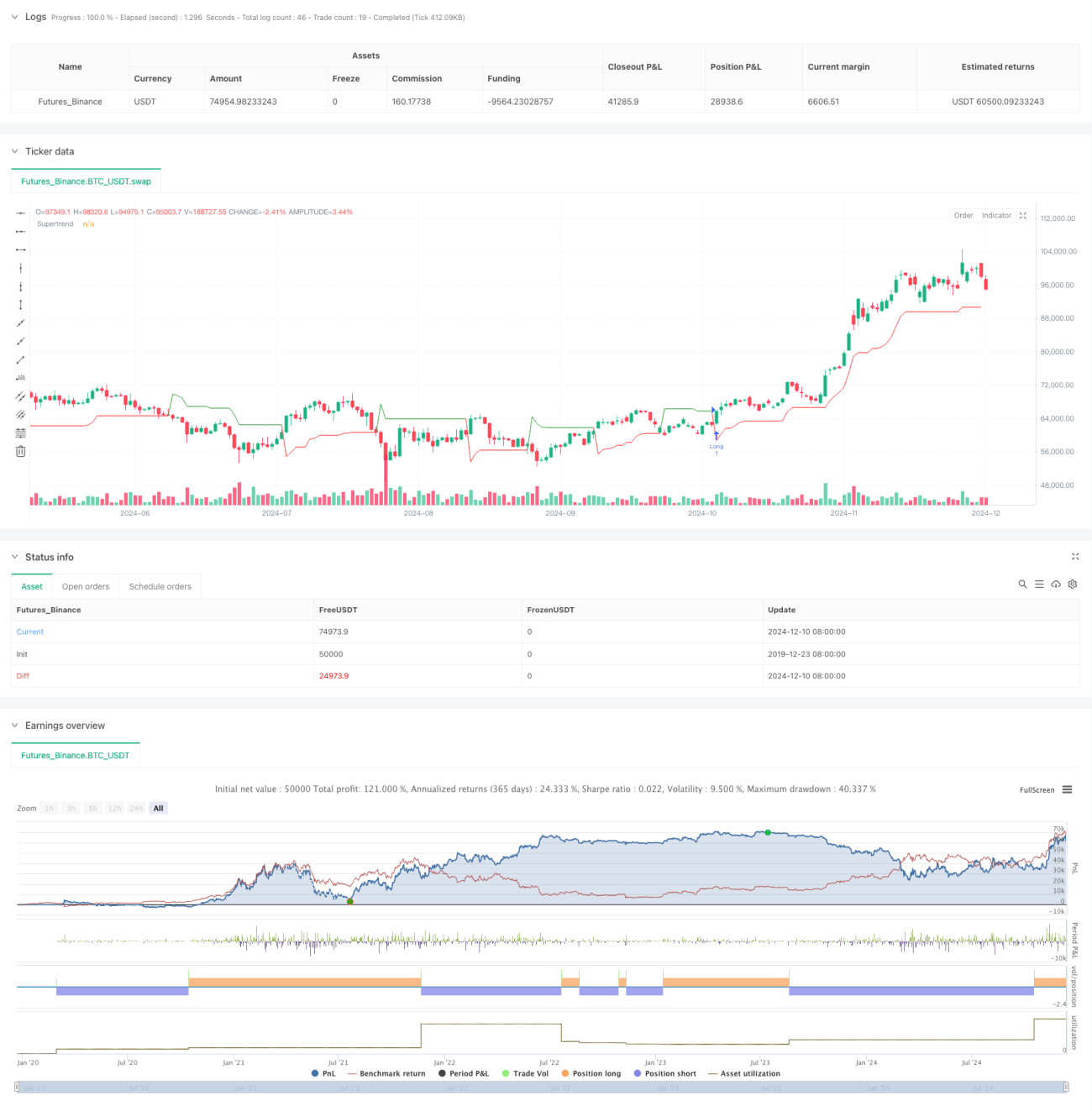

Esta é uma estratégia avançada de negociação quantitativa que combina o indicador Supertrend com a análise de volume. A estratégia identifica potenciais pontos de reversão de tendência através do monitoramento dinâmico do cruzamento do preço com a linha Supertrend e do comportamento anormal do volume. Utiliza stop loss e take profit dinâmicos baseados no Average True Range (ATR), garantindo flexibilidade na negociação e confiabilidade no controle de risco.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Utiliza o indicador Supertrend como principal ferramenta de julgamento de tendência, calculado com base no ATR, adaptando-se dinamicamente à volatilidade do mercado.

- Define a média móvel de 20 períodos do volume como referência e estabelece um limiar de 1,5 vezes para detectar anomalias de volume.

- Quando o preço rompe a linha Supertrend e o volume atende às condições anômalas, o sinal de negociação é acionado.

- Adota stop loss dinâmico (1,5 vezes o ATR) e take profit (3 vezes o ATR) para otimizar a relação risco-retorno.

Vantagens da Estratégia

- Alta confiabilidade dos sinais: Combina a confirmação da tendência e do volume, reduzindo significativamente a probabilidade de sinais falsos.

- Gerenciamento de risco completo: Utiliza stop loss e take profit dinâmicos, ajustando automaticamente os parâmetros de risco de acordo com a volatilidade do mercado.

- Forte adaptabilidade: Os parâmetros da estratégia podem ser ajustados de forma flexível para diferentes ambientes de mercado e instrumentos negociados.

- Execução clara: Regras de negociação objetivas, sem fatores subjetivos, adequadas para negociação automatizada.

Riscos da Estratégia

- Risco de mercado lateral: Pode gerar sinais falsos frequentes em cenários de laterização (range).

- Risco de slippage: Em períodos de volume anômalo, pode haver perdas significativas devido a slippage.

- Sensibilidade a parâmetros: O desempenho da estratégia é sensível à configuração dos parâmetros, exigindo otimização contínua.

- Risco sistêmico: Em períodos de alta volatilidade do mercado, o stop loss pode falhar.

Direções de Otimização da Estratégia

- Introduzir filtro de força de tendência: Adicionar o indicador ADX para avaliar a força da tendência, abrindo posições apenas em tendências fortes.

- Otimizar o indicador de volume: Considerar o uso da Taxa de Variação (ROC) do volume relativo em vez de múltiplos simples.

- Aprimorar o mecanismo de stop loss: Introduzir stop loss trailing para proteger melhor os lucros.

- Adicionar filtro de horário: Incluir uma janela de horário de negociação para evitar períodos de alta volatilidade.

Resumo

Esta estratégia constrói um sistema de negociação que combina confiabilidade e adaptabilidade, integrando o indicador Supertrend com a análise de volume. Suas vantagens residem na confirmação multidimensional dos sinais e na dinâmica do gerenciamento de risco, mas é necessário estar atento à influência do ambiente de mercado no desempenho. Com otimização e aprimoramento contínuos, a estratégia tem potencial para manter um desempenho estável em diferentes condições de mercado.

- 1