Estratégia de Cruzamento Adaptativo de Momento com Reversão à Média

Visão Geral

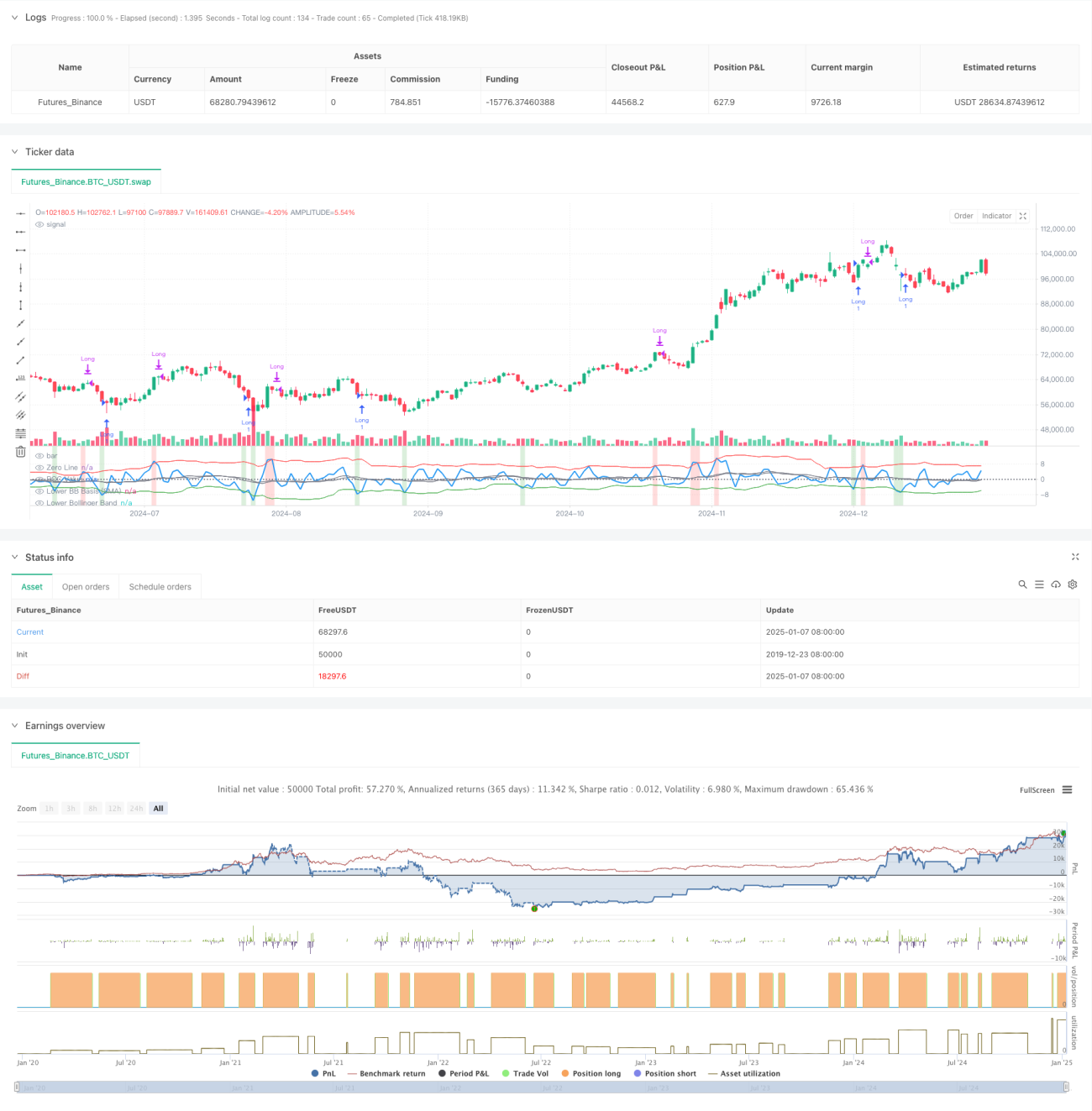

Esta estratégia é um sistema de negociação híbrido que combina os princípios de momentum e reversão à média. Ela utiliza o indicador Taxa de Variação (ROC) e Bandas de Bollinger para identificar condições de sobrecompra e sobrevenda no mercado, gerando sinais de negociação quando ocorrem cruzamentos de limiares específicos. O núcleo da estratégia é capturar lucros detectando pontos de inflexão do momentum e aproveitando a característica de reversão do preço à média.

Princípio da Estratégia

A estratégia utiliza um ROC de 2 períodos para calcular a mudança de preço de curto prazo, juntamente com dois conjuntos de Bandas de Bollinger com parâmetros diferentes: uma Banda de Bollinger de curto prazo (18 períodos, 1,7 desvios padrão) para identificar condições de sobrevenda e sinais de entrada, e uma Banda de Bollinger de longo prazo (21 períodos, 2,1 desvios padrão) para identificar condições de sobrecompra e sinais de saída. Quando o ROC cruza para cima a banda inferior, indica que o momentum do preço está se fortalecendo, e o sistema abre uma posição comprada. Quando o ROC cruza para baixo a banda superior, indica que o momentum está enfraquecendo, e o sistema fecha a posição. A estratégia também destaca as áreas de sobrecompra e sobrevenda com cores de fundo: verde para sobrevenda (potencial de alta) e vermelho para sobrecompra (potencial de queda).

Vantagens da Estratégia

- Alta Adaptabilidade: As Bandas de Bollinger ajustam automaticamente sua largura com base na volatilidade do mercado, mantendo a eficácia em diferentes condições de mercado.

- Controle de Risco Aprimorado: O pyramiding é desabilitado (pyramiding=0), garantindo que apenas uma posição seja mantida por vez.

- Alta Confiabilidade dos Sinais: A combinação de estratégias de momentum e reversão à média permite identificar melhor os pontos de reversão do mercado.

- Alta Praticidade: Considera custos de transação e slippage, tornando-se mais alinhada com ambientes de negociação reais.

Riscos da Estratégia

- Risco de Mercado Lateral: Pode gerar negociações frequentes em mercados de lateralização, levando a perdas.

- Risco de Falsa Ruptura: O indicador ROC pode gerar sinais de ruptura falsos.

- Sensibilidade a Parâmetros: A configuração dos parâmetros das Bandas de Bollinger e do ROC impacta significativamente o desempenho da estratégia.

- Dependência das Condições de Mercado: A estratégia tem melhor desempenho em mercados com tendências claras e pode falhar durante períodos de volatilidade extrema.

Direções de Otimização da Estratégia

- Introduzir Filtro de Tendência: Adicionar uma média móvel de longo prazo para filtrar a tendência principal do mercado, melhorando a precisão da direção das negociações.

- Otimizar Configurações de Parâmetros: Realizar backtests em dados históricos para encontrar a combinação ideal de período do ROC e parâmetros das Bandas de Bollinger.

- Adicionar Mecanismo de Stop-Loss: Configurar um stop-loss fixo ou um stop-loss dinâmico para controlar o risco.

- Adicionar Confirmação de Volume: Combinar indicadores de volume para verificar a validade das rupturas de preço.

Resumo

A Estratégia de Cruzamento de Momentum e Reversão à Média com Bandas de Bollinger Adaptativas constrói um sistema de negociação capaz de se adaptar a diferentes condições de mercado, combinando o indicador ROC com Bandas de Bollinger duplas. A estratégia mantém a flexibilidade enquanto dá ênfase ao controle de risco, oferecendo um bom valor prático. Com otimização e aprimoramento contínuos, esta estratégia tem o potencial de alcançar um melhor desempenho em negociações reais.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period- 1