Visão Geral

Esta estratégia é um sistema de negociação de follow-up de tendência baseado no indicador de stop loss de volatilidade (VStop) e na Média Móvel Exponencial (EMA). A estratégia combina os conceitos de negociação de Stan Weinstein, otimizando a gestão de capital por meio de stops ajustados dinamicamente, enquanto utiliza a EMA para confirmar a direção da tendência. Essa combinação oferece a investidores e traders de swing um framework de negociação que captura tendências e gerencia riscos de forma eficaz.

Princípio da Estratégia

A lógica central da estratégia está fundamentada em dois indicadores técnicos principais:

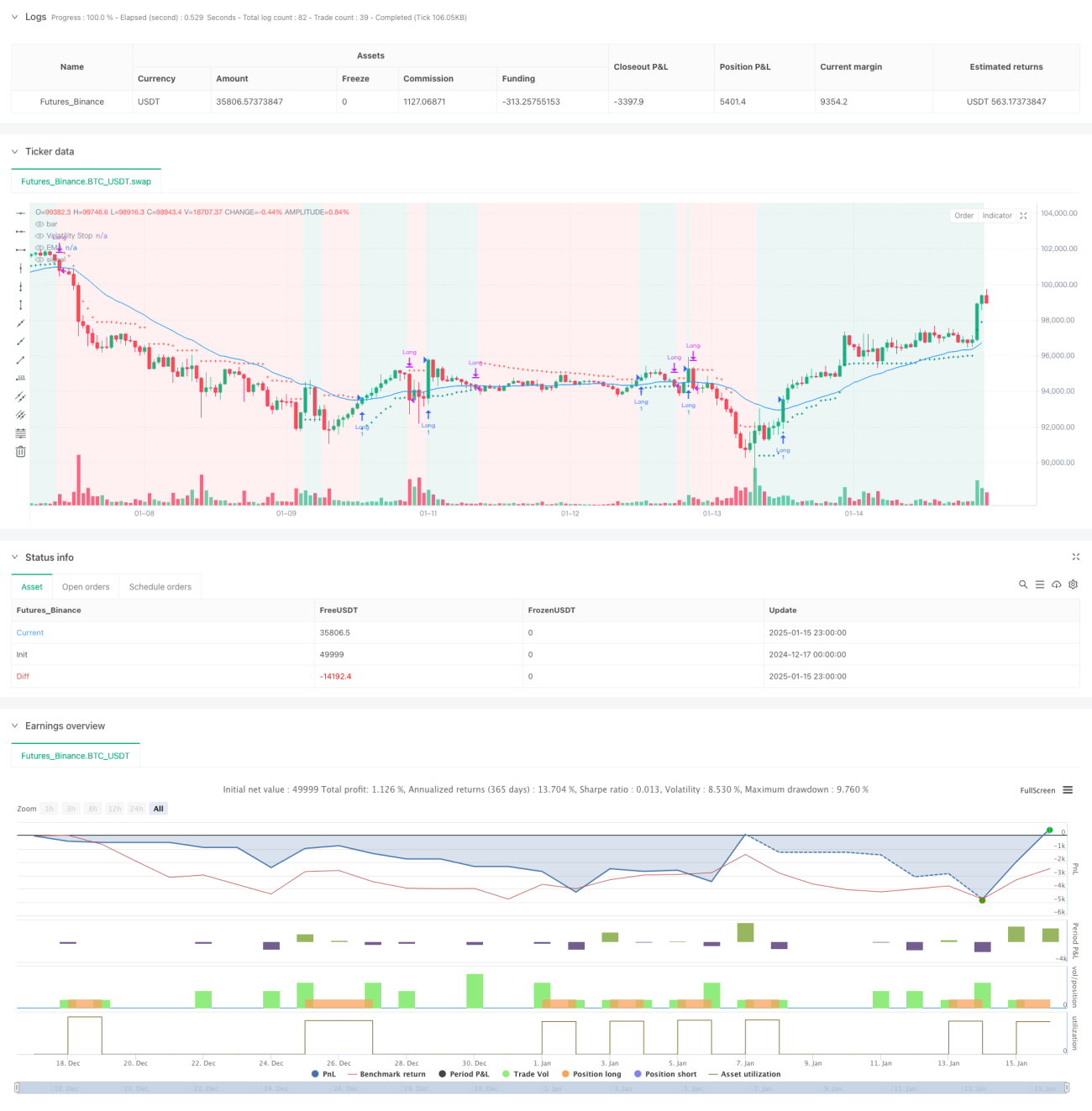

- Stop Loss de Volatilidade (VStop): Um indicador de stop dinâmico baseado no ATR (Average True Range), que ajusta a posição do stop de forma adaptativa com base na volatilidade do mercado. Quando o preço está em tendência de alta, a linha de stop sobe conforme o preço; quando a tendência se inverte, a linha de stop muda de direção e é recalculada.

- Média Móvel Exponencial (EMA): Serve como ferramenta de confirmação de tendência, ajudando a filtrar sinais falsos. O preço precisa estar acima da EMA para que uma abertura de posição seja considerada, garantindo que a direção da negociação esteja alinhada com a tendência principal.

A lógica de geração de sinais de negociação é a seguinte:

- Condição de abertura: O preço está acima do VStop (em tendência de alta) e o preço de fechamento é maior que a EMA.

- Condição de fechamento: Quando o preço de fechamento cai abaixo da EMA.

- Controle de risco: O VStop ajustado dinamicamente fornece uma posição de stop em tempo real.

Vantagens da Estratégia

- Alta adaptabilidade: O VStop é calculado com base na volatilidade real do mercado, ajustando automaticamente a distância do stop de acordo com diferentes ambientes de mercado.

- Excelente capacidade de follow-up de tendência: A confirmação da direção da tendência pela EMA evita negociações frequentes em mercados laterais.

- Gestão de risco completa: O mecanismo de stop dinâmico permite travar lucros e controlar drawdowns de forma oportuna.

- Parâmetros ajustáveis: Os parâmetros do VStop e da EMA podem ser flexivelmente ajustados de acordo com diferentes ativos e períodos de tempo.

- Lógica clara e concisa: As regras da estratégia são intuitivas e fáceis de entender e executar na prática.

Riscos da Estratégia

- Risco de reversão de tendência: Em reversões abruptas, pode ser necessário suportar um certo drawdown antes de fechar a posição.

- Risco de falso rompimento: Em mercados laterais, podem ocorrer sinais de rompimento falsos, levando a negociações frequentes.

- Sensibilidade a parâmetros: Diferentes configurações de parâmetros podem resultar em desempenhos bastante variados da estratégia.

- Risco de slippage: Em momentos de baixa liquidez, o preço real de execução pode desviar do preço teórico.

- Risco sistêmico: Em cenários de forte volatilidade do mercado, a estratégia pode enfrentar drawdowns significativos.

Direções de Otimização da Estratégia

- Adicionar filtro de força da tendência: Incluir indicadores como ADX, MACD para medir a força da tendência, negociando apenas quando a tendência for clara.

- Otimizar o mecanismo de stop: Combinar suportes e resistências para definir stops mais inteligentes.

- Incorporar análise de volume: Utilizar o volume para confirmar a validade dos rompimentos de preço.

- Introduzir identificação do ambiente de mercado: Ajustar dinamicamente os parâmetros da estratégia com base no ambiente de mercado (tendência/lateralidade).

- Aprimorar a gestão de posição: Dimensionar a posição de forma dinâmica com base na volatilidade e na avaliação de risco.

Resumo

Esta estratégia constrói um framework completo de seguimento de tendência ao combinar o stop loss de volatilidade com um sistema de médias móveis. Sua principal vantagem reside na adaptabilidade e na capacidade de gerenciamento de risco, mas é importante considerar o impacto do ambiente de mercado no desempenho. Com otimizações e refinamentos contínuos, a estratégia tem potencial para manter um desempenho estável em diferentes condições de mercado. Recomenda-se que os traders testem exaustivamente as configurações de parâmetros antes de usar em mercado real e ajustem a estratégia de acordo com sua própria tolerância ao risco.

- 1