Estratégia de Seguimento de Tendência Adaptativa Baseada em Regressão Kernel e Bandas Dinâmicas ATR

Visão Geral

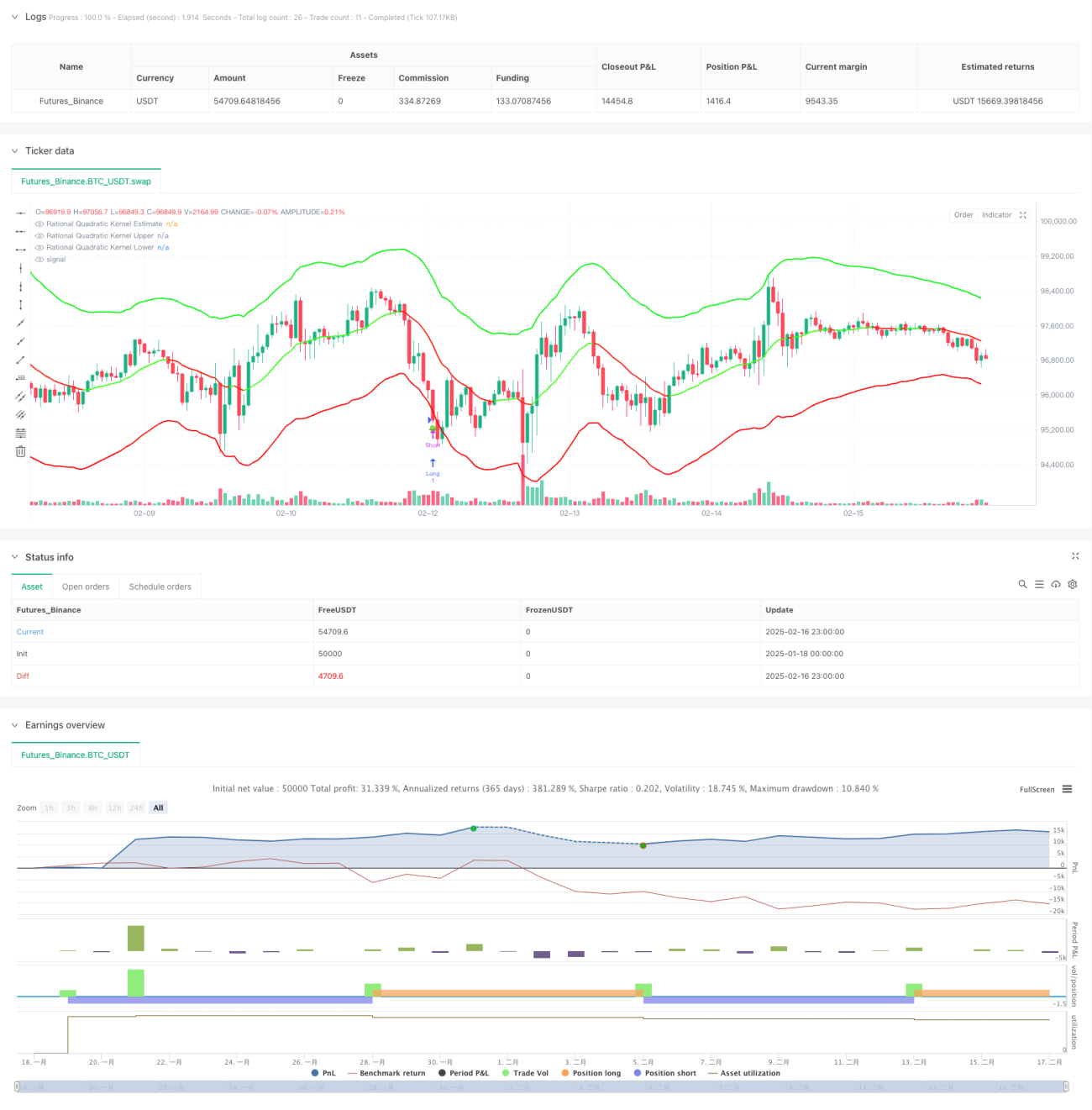

Esta estratégia é um sistema de acompanhamento de tendência adaptativo que combina a Regressão Kernel de Nadaraya-Watson com bandas dinâmicas baseadas em ATR. Ela prevê a tendência de preços usando uma função kernel quadrática racional e identifica oportunidades de negociação por meio de bandas dinâmicas de suporte e resistência baseadas em ATR. O sistema modela o mercado com precisão usando janelas de retrospectiva configuráveis e parâmetros de ponderação.

Princípio da Estratégia

O núcleo da estratégia é uma regressão kernel não paramétrica baseada no método de Nadaraya-Watson, que suaviza a série de preços usando uma função kernel quadrática racional. A regressão começa a ser calculada a partir de uma barra inicial definida, controlando o grau de ajuste por meio de dois parâmetros principais: a janela de retrospectiva (h) e o peso relativo (r). Simultaneamente, bandas dinâmicas são construídas com o indicador ATR, onde as bandas superior e inferior correspondem ao valor estimado da regressão mais ou menos um múltiplo do ATR. O sistema gera sinais de negociação quando o preço cruza essas bandas – compra quando o preço rompe a banda inferior e venda quando rompe a banda superior. A determinação da tendência pode ser baseada na taxa de variação do preço ou em um mecanismo de cruzamento, sendo exibida visualmente por mudanças de cor.

Vantagens da Estratégia

- O método de regressão kernel possui uma base matemática sólida, capturando eficazmente as tendências de preço sem overfitting excessivo.

- As bandas dinâmicas ajustam-se adaptativamente à volatilidade do mercado, fornecendo níveis de suporte e resistência mais razoáveis.

- Alta capacidade de configuração de parâmetros, permitindo ajustes flexíveis conforme as características de diferentes mercados.

- Mecanismo flexível de identificação de tendência, com opções de modo suave ou sensível.

- Visualização intuitiva com sinais de negociação claros.

Riscos da Estratégia

- Escolhas inadequadas de parâmetros podem levar a overfitting ou atraso excessivo.

- Em mercados laterais (oscilantes), pode gerar muitos sinais de negociação.

- Múltiplos de ATR mal definidos podem resultar em stops muito largos ou muito apertados.

- Durante períodos de reversão de tendência, podem ocorrer sinais falsos.

Recomenda-se otimizar os parâmetros por meio de backtest histórico e combinar com outros indicadores como confirmação auxiliar.

Direções de Otimização da Estratégia

- Introduzir indicadores de volume como confirmação de tendência.

- Desenvolver um mecanismo adaptativo de otimização de parâmetros.

- Adicionar um filtro de força de tendência para reduzir sinais falsos em mercados laterais.

- Otimizar mecanismos de stop-loss e take-profit para melhorar a relação risco-retorno.

- Considerar a classificação do ambiente de mercado, utilizando parâmetros diferentes em mercados distintos.

Resumo

Esta estratégia combina métodos de aprendizado estatístico com análise técnica, construindo um sistema de negociação com fundamentação teórica sólida e alta praticidade. Suas características adaptativas e configuráveis permitem que se adapte a diferentes ambientes de mercado, mas requer atenção à otimização de parâmetros e ao gerenciamento de riscos durante o uso. Com melhorias e otimizações contínuas, esta estratégia tem potencial para desempenhar um papel importante na negociação real.

- 1